GK-TKスキームとは?仕組み・メリットを不動産クラウドファン投資家向けに徹底解説

公開日 2024/08/01

最終更新日 2026/05/11

share:

不動産クラウドファンディングに投資するなら、「どんなスキームで運用されているか」を理解することが重要です。

なぜなら、同じ利回りに見える案件でも、スキームの違いによってリスクの性質や守られ方が変わるからです。

本記事では、不動産クラファンでよく見かける「GK-TKスキーム」について、仕組み、メリット、投資家視点での利点、そして失敗しないためのチェックポイントまで分かりやすく解説します。

GK-TKスキームとは?

不動産クラウドファンディングの募集ページを見ていると、「GK-TKスキーム」という言葉を目にすることがあります。

まずは、この仕組みがどのような関係性で成り立っているのか、基本用語とともに解説します。

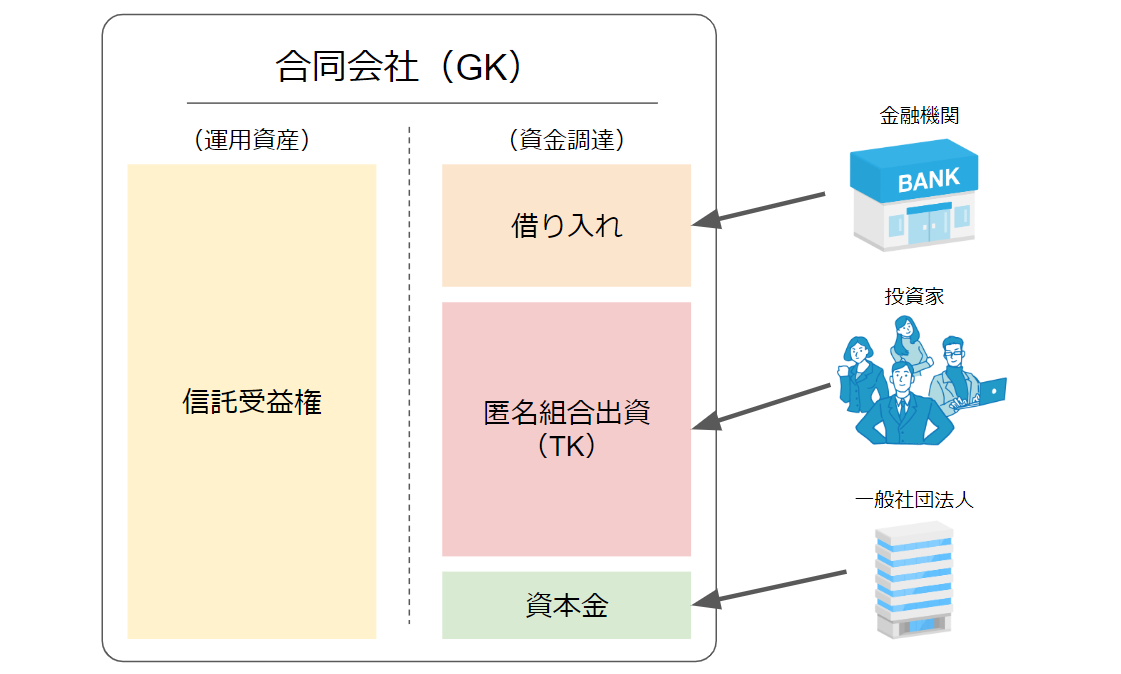

GK-TKスキームの仕組み

GK-TKスキームとは、営業者(GK=合同会社)と投資家が匿名組合契約(TK契約)を結び、事業を行う仕組みのことです。

投資家は営業者に対して出資を行い、営業者はその資金をもとに不動産を取得・運用します。

運用によって得られた賃料収入や売却益は、契約で定めた分配割合(多くは出資額比例)に応じて投資家へ分配されます。

投資家は不動産の運営実務には関わらず、「金銭を出資してリターンを受け取る」という点に特化しているのが特徴です。

GK(合同会社)とは?

GKとは「合同会社」の略称ですが、このスキームにおいては単なる会社ではなく、SPC(特別目的会社)としての役割を持ちます。

特定の不動産事業を行うためだけに設立された、資産管理専用の「箱」のような会社だとイメージしてください。

不動産運用会社が直接物件を持つのではなく、案件ごとに別のGKを立てることで、リスクや会計を切り離して管理するために利用されます。

TK(匿名組合契約)とは?

TKとは「匿名組合契約」のことで、商法で定められた契約形態のひとつです。

「匿名」という名の通り、投資家は通常、対外的に出資者として表示されず、不動産の登記簿にも記載されません。

投資家は営業者の行為に対して第三者への責任を負わず、あくまで出資の範囲内でのみリスクを負うという性質があります。

GK-TKスキームを用いるメリット

GK-TKスキームには、投資家にとって理解しておきたい制度的なメリットがいくつかあります。

ここでは代表的な「二重課税の回避」「匿名性」「倒産隔離」を解説します。

二重課税の回避

通常、株式会社などが利益を上げると「法人税」がかかり、その利益を配当する際に投資家へ「所得税」がかかるため、二重に税金が引かれてしまいます。

しかしGK-TKスキームでは、一定の要件を満たすことで、投資家への配当額をGKの経費(損金)として計上することが可能です。

これにより、GK段階での法人税負担を抑えることができるため、投資家への分配原資を多く確保しやすくなります。

匿名性

匿名組合契約の出資者は、制度上「匿名」であるため、対外的に出資者として表示されない設計が可能です。

不動産クラファンの投資家にとっては、投資家が不動産の登記名義に出る必要がないという点で、心理的・実務的な負担が小さくなります。

倒産隔離

倒産隔離とは、ある主体が倒産した場合でも、特定の資産や案件への影響を分離しやすくする考え方です。

GKを案件ごとに設立し、不動産をそのGKに保有させる設計を取ることで、案件単位で資産管理を分けやすくなる場合があります。

ただし、倒産隔離の強度はスキーム設計や契約条件によって変わるため、「GK-TKだから必ず安全」とは言い切れません。

不動産クラウドファンとGK-TKスキームの関係

不動産クラファンでは、投資家がオンラインで小口出資し、不動産運用の利益分配を受け取る形式が一般的です。

その実現手段として、GK-TKスキームは非常に相性が良く、採用されるケースが多くなっています。

不動産クラファンでGK-TKスキームが使われる理由

大きな理由の一つは、株式会社やTMK(特定目的会社)などの他形態に比べ、GK(合同会社)は設立コストが安く手続きが簡便であることです。

また、多数の投資家から小口資金を集めるクラウドファンディングにおいて、柔軟に資金調達ができるTK契約は非常に使い勝手が良いとされています。

投資家にとっては参加のハードルを下げ、事業者にとっては低コストで高利回りの商品を組成しやすいという、双方のメリットが合致しているのです。

【比較】GK-TKスキームと他スキームの違い

不動産クラファンで使われるスキームはGK-TKだけではなく、任意組合型など複数の型が存在します。

スキームが異なると、投資家の立場、責任範囲、情報開示のされ方、リスクの受け方が変わることがあります。

ここでは投資家目線で重要な論点に絞って、GK-TKと他スキームの違いを比較します。

| 比較項目 | GK-TKスキーム | 任意組合型 | 現物不動産投資 |

|---|---|---|---|

| 投資家の立場 | 匿名組合の出資者(利益分配を受け取る) | 任意組合の組合員(共同事業に参加する形) | 不動産の所有者(登記名義人) |

| 運用への関与 | 原則として関与しない(運営に任せる) | スキーム設計によっては関与する余地がある | 自分で意思決定(管理会社に委託も可) |

| 責任範囲 | 原則として出資額の範囲(元本保証ではない) | 契約内容によるが、共同事業の性質を理解する必要がある | 融資利用時は返済義務を負う(ローン条件による) |

| 不動産の登記 | 投資家名義では登記されない | 投資家名義では登記されない設計が一般的 | 投資家本人が登記名義人になる |

| 倒産時の影響 | 案件ごとにGKを分ける設計で影響を分離しやすい場合がある(設計次第) | 資産の帰属や清算手続きは契約・設計次第で異なる | 所有不動産は投資家の資産として残るが、融資や管理リスクは負う |

| 情報開示の傾向 | サービスごとの差が大きい(物件・担保・劣後比率などの開示を要確認) | 開示の粒度は運営者・案件設計によって差が出やすい | 自分で調査が必要(価格・賃料・修繕・法規制など) |

| 向いている人 | 少額で分散しながら、運営は任せて投資したい人 | スキームを理解し、共同事業の枠組みで投資したい人 | 大きな資金を投下し、長期で主体的に運用したい人 |

不動産クラファン投資家にとってのGK-TKスキームのメリット

ここからは、不動産クラファン投資家の視点で、GK-TKスキームがもたらす実務的なメリットを整理します。

不動産を保有せず利益を受け取れる

GK-TKスキームでは、投資家は不動産の所有者にならずに、運用成果に応じた分配を受け取る立場になります。

不動産の登記や管理に関する手続きを個人で行う必要がないため、投資の手間が小さくなります。

不動産に興味はあるものの、現物投資の煩雑さが不安な人にとっては大きな利点です。

運用に関与せず利益を受け取れる

匿名組合の出資者は、原則として運用実務に関与せず、利益分配を受け取る立場になります。

そのため、投資家は物件の運営・管理の意思決定を行う必要がなく、案件選定に集中できます。

一方で、運用に関与できない以上、投資前に「運営会社の信頼性」や「開示情報の質」を見極める重要性が高くなります。

少額から不動産投資に参加できる

不動産クラファンでは、数万円〜など少額から参加できる案件も多く、分散投資をしやすい環境があります。

GK-TKスキームは多数の投資家を受け入れる設計と相性が良く、小口化を実現しやすいことが特徴です。

特に初心者は、1案件に資金を集中させず、複数案件へ分散させることが基本戦略になります。

投資家の責任が「出資額まで」に限定される

不動産クラファンの投資家は、一般に出資額を超えて責任を負うことは想定されません。

GK-TKスキームでも、投資家は運営主体の債務を直接負担する立場ではなく、出資の範囲でリスクを取る形になります。

ただし、元本保証ではないため、出資額の範囲で損失が発生する可能性はあります。

不動産クラファン投資で失敗しないためのチェックポイント

GK-TKスキームを理解したうえで重要なのは、「同じスキームでも条件によってリスクが大きく変わる」点を押さえることです。

ここでは投資家が最低限確認すべきポイント整理します。

劣後出資の割合をチェックする

多くの不動産クラファン案件では、投資家の安全性を高めるために「優先劣後構造」を採用しています。

これは、物件価格の下落などで損失が出た場合に、まず運営会社(劣後出資者)の出資分から損失を負担する仕組みです。

劣後出資の割合が高いほど、投資家の元本が守られるクッションが厚いことを意味するため、案件ごとの比率確認は必須です。

運営会社の実績・過去ファンドを確認する

運営会社の信頼性は、不動産クラファン投資の成否を左右する重要要素です。

過去の募集実績や償還実績、遅延の有無、情報更新の頻度などを確認し、運用の姿勢を見極めましょう。

また、同じ運営会社でも案件ごとに条件が異なるため、個別ファンドの内容まで確認することが大切です。

情報開示のわかりやすさ・透明性を確認する

不動産クラファンでは、投資家が運用に関与できない分、開示情報の質が投資判断の軸になります。

想定利回りの根拠、物件の評価、リスク説明、運用レポートの内容などが分かりやすく提示されているかを確認しましょう。

重要事項の説明が曖昧だったり、リスクが小さく見える表現に偏っている場合は、慎重に判断する必要があります。

不動産クラウドファン投資を始める前に複数サービスを比較しよう

不動産クラファンを始める際には、スキーム以外にも、利益率やサービス事業者の信頼性など確認すべきポイントが複数あります。

安全で高利回りなファンドを選ぶには、複数サービスを比較検討することが大切です。

スキームが同じでもリスクはサービスごとに異なる

不動産クラファンは、運営会社の方針や審査の厳しさ、物件の選定基準、情報開示の丁寧さがサービスごとに異なります。

結果として、同じGK-TKスキームでも、劣後出資比率や担保設定、運用期間、分配設計などに差が生まれます。

投資家にとっては「利回りが高いか」だけではなく、「条件が自分のリスク許容度に合っているか」を見極めることが重要です。

不動産クラファンを比較するなら「ゴクラク」

不動産クラファンはサービス数が増えており、案件条件も多様化しているため、個人がすべてを横断して比較するのは簡単ではありません。

国内最大級の不動産クラファン比較サイト「ゴクラク」では、不動産クラファンを投資家目線で比較し、自分に合うサービスや案件を見つけるための情報をまとめて確認できます。

まずは無料会員登録をして、スキームや条件の違いを整理しながら、納得できる投資判断に役立ててください。

share:

2026/07/17

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー