【口コミ・評判】auPAYポイント運用儲からない?Ponta投資で増やすコツ・おすすめコース解説

公開日 2025/10/07

最終更新日 2026/02/15

share:

auの「au PAY ポイント運用」はPontaポイントを使って投資信託の値動きに連動させる擬似運用サービスです。

現金は使わず最低100Pから始められるため投資の入口として人気があります。

一方で「増えない」「引き出しが遅い」といった口コミも見られます。

本記事では実際の評判をまず紹介。

auのポイント運用。いきなり上がって10%+になったから引き出し。

— 朱曲 (@AKAMAGE) August 15, 2025

引き出したら10万ポイントだけ残してポイント投資にするか、au payにチャージ→じぶん銀行かな。使いやすくしたい。

ポイント運用は出し入れのラグが面倒なのよな。 pic.twitter.com/GGRI2JeCLe

その後、メリットとデメリットを整理。

運用のコツやおすすめコース、手数料、引き出し方法、トラブル時の確認ポイントまで網羅します。

- ・Pontaポイントで現金不要の疑似投資ができる

- ・100Pから始められ投資の練習にも最適

- ・引き出しに2〜3営業日かかる点は注意

- ・コースはバランス・インド・米国の3種類

- ・短期利益より長期・積立運用に向いている

以下、ポイント投資ができる証券会社のお得なキャンペーンまとめ記事です。

【こちらもチェック!】

>> おすすめか比較!証券会社の口座開設キャンペーン一覧!楽天、SBI等で稼ぐコツも解説

【こちらもチェック!】

>> 【無料プレゼント80選】登録だけで現金・電子マネーもらえるアプリ・ゲーム、キャンペーン結論と全体像(Pontaポイントで疑似運用)

au PAY ポイント運用は投資の練習や余ったポイントの活用に向いています。

au PAY ポイント運用は、短期間で大きく稼ぐことを目的としたサービスではありません。

市場の変動に合わせてポイントが増減するため、長期的な視点でコツコツと続ける姿勢が大切です。

また、「信託報酬」が手数料としてかかります。

さらに、引き出し手続きが即時でなく、完了までに2〜3営業日ほどかかる点には注意が必要です。

余裕を持って運用や引き出しを計画し、焦らず継続することが成功の鍵となります。

【こちらもチェック!】

>> 【即日現金プレゼントも】無料登録でお金をもらえるキャンペーン、アプリまとめau PAY ポイント運用とは(ポンタを活用)

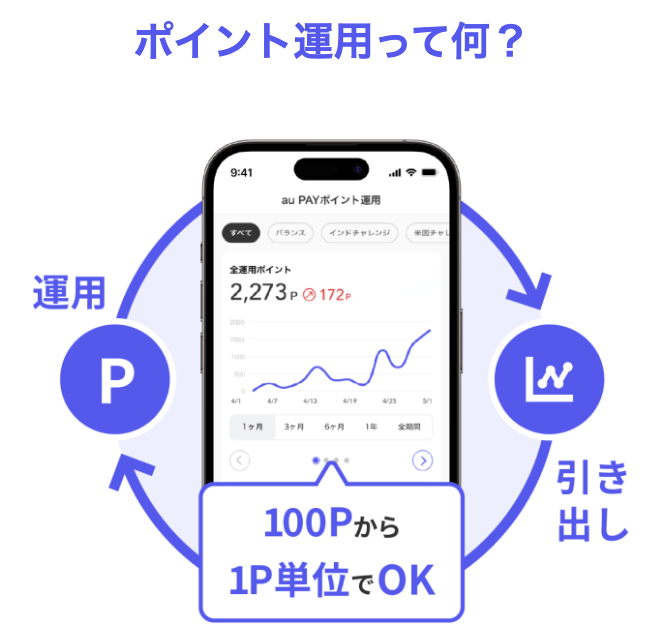

au PAY ポイント運用は、Pontaポイントを使って投資信託の値動きを“疑似的に”体験できるサービスです。

口座開設や本人確認は不要でアプリからすぐに開始できます。

増減した結果はポイントで戻り現金として出金はできません。

ポイント追加は100Pから1P単位で可能です。(以下、ポイント追加の流れです)

【こちらもチェック!】

>> 【最新】PayPayポイントを無料で今すぐもらう裏技10選|即日1000円狙える?au PAY ポイント運用での口コミと評判

次に、au PAY ポイント運用の口コミ・評判を紹介します。良い口コミには「現金を使わないので心理的に楽」「投資の感覚を掴める」「100Pから手軽」といったものがあります。

au PAY ポイント運用、PayPayのポイント運用より勝手が悪いけど、地味に伸び率凄いな。38%位増えてた。 pic.twitter.com/jKTpMKY3gn

— sandbag (@sandbag_cola) July 29, 2025

auポイント運用。今株価暴落してると言えど結局コツコツ運用してたらまだまだプラスなんよな。これがあれかドルコスト運用法か。知らんけど pic.twitter.com/JY1hn7mrjY

— 侍楽叶 (@samuraigackt) August 12, 2024

au ポイント運用

— 悠悠@今年もポイ活 (@1919maoren) September 17, 2025

第115週目

積立合計 27,100P

運用中 30,707P

先週比 +205P

損益 +3607P

今週も続伸。日経平均も最高値更新してるので、ポイント投資にも反映されてます。#ポイント運用#auPAY#ドルコスト平均法 pic.twitter.com/m1qQeYABS6

悪い口コミ・評判

悪い口コミは「思ったほど増えない」「引き出しが遅い」「相場次第で普通に減る」「コースが少ない」といったもの。

auのポイント運用。いきなり上がって10%+になったから引き出し。

— 朱曲 (@AKAMAGE) August 15, 2025

引き出したら10万ポイントだけ残してポイント投資にするか、au payにチャージ→じぶん銀行かな。使いやすくしたい。

ポイント運用は出し入れのラグが面倒なのよな。 pic.twitter.com/GGRI2JeCLe

結局は投資信託の値動きに連動するため相場環境で評価が分かれやすいのが実情です。

auポイント運用がっつり元本割れ( ˊᵕˋ ;)

— 紫月明夜 (@meiya_s0918) August 7, 2024

とはいえバランス型は確か国内外の株式と債券25%ずつとかそんな感じのポートフォリオなはずなんで唯一運用益出てます。なるほど、債券を混ぜるってやはり手堅いですね。米国チャレンジが笑える事態(笑) pic.twitter.com/w4aMLnLFMe

【こちらもチェック!】

>> 【無料プレゼント】登録だけで現金・電子マネーもらえるアプリ・ゲーム、キャンペーンまとめau PAY ポイント運用のメリット

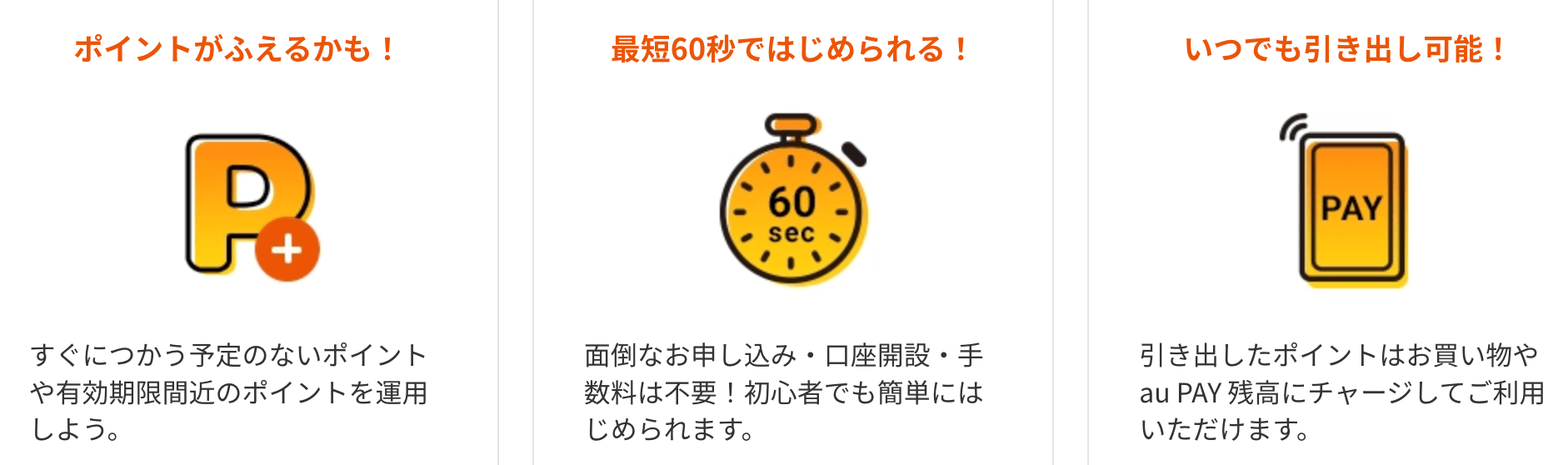

次に、au PAY ポイント運用のメリットを紹介します。現金を使わず投資の基礎を体験できる

au PAY ポイント運用では、現金を使わずにPontaポイントだけで投資の基本を体験できます。

少額でリスク管理や分散投資の感覚を学べるため、初心者が実践を通じて投資の仕組みを理解するのに最適です。

たとえ損失が出ても家計に大きな影響はなく、安心して継続できるのが魅力です。

最低100Pからの少額運用と1P単位の追加が可能

まとまった資金が不要なので思い立ったときに小口から始められます。

キャンペーンなどで得たポイントをそのまま投じられ機会損失を抑えられます。

1Pずつ追加できるので、少しずつ買う“時間分散”の練習がしやすいです。

アプリだけで完結し、操作がかんたんで続けやすい

au PAY ポイント運用では、口座開設やマイナンバー提出は不要です。

アプリ内で追加も引き出しも完了します。

忙しい人でも短時間で手続きできます。

通知をオンにしておけば、相場の動きや残高の変化を逃しにくくなります。

使い道が広く、日常の支出にそのまま使える

引き出したポイントは携帯料金の支払いに充てられます。

au PAY残高にチャージして店舗やネット決済でも使えます。

現金化はできませんが、日々の支払いを置き換えれば家計の負担を軽くできます。

税金の計算が不要で管理がラク

ポイントの増減は課税対象ではありません。

確定申告や税額計算の手間がかからないので、管理がシンプルです。

投資習慣づくりや教育用途に向いている

au PAY ポイント運用では、毎月決まったポイントを回す、という習慣を作りやすい仕組みです。

高校生や大学生の金融学習にも使えます。

【こちらもチェック!】

>> 【即日現金プレゼントも】無料登録でお金をもらえるキャンペーン、アプリまとめau PAY ポイント運用のデメリット

次に、デメリットをまとめます。au PAY ポイント運用では、相場次第で普通に目減りする

投資信託の値動きに連動するため、相場が下がる局面ではポイントが減ることがあります。

短期間で利益を出そうとすると、マイナスを見て不安になり途中でやめてしまう人も少なくありません。

損失を避けたい気持ちが強い人には、精神的に負担になりやすい仕組みです。

短期的な値動きに一喜一憂しやすいタイプの人には不向きでしょう。

au PAY ポイント運用では、売買の反映に営業日のタイムラグがある

ポイントの追加や引き出しを指示しても、実際に反映されるまでに数営業日の時間差があります。

狙った価格での売買はできず、急落や反発といった短期的な動きには対応できません。

イベント前や相場急変時に即対応したい人にはやや不便な仕様です。

au PAY ポイント運用では、運用先の自由度が低くコースが限られている

選べるコースは3種類のみです。

| 名称 | 特徴 | リスク/リターン |

|---|---|---|

| バランスコース | 国内外の株式・債券に分散投資する投資信託に連動。値動きが穏やかで初心者向け。 | 低 |

| インドチャレンジコース | インドの代表的株価指数「Nifty50」に連動。高成長市場を狙う中リスク型。 | 中 |

| 米国チャレンジコース | NASDAQ100に連動し、最大3倍程度のレバレッジをかけて運用。値動きは激しいがリターンも大きい。 | 高 |

債券などの比率を細かく調整することはできません。

為替ヘッジの有無やレバレッジ比率も選択できず、自由度は低めです。

本格的なポートフォリオ構築をしたい投資経験者には物足りなく感じるでしょう。

名目手数料は無料でも実質コストがかかる

au PAY ポイント運用でアプリ上では「手数料無料」とされています。

しかし、実際は運用先の投資信託に信託報酬が含まれています。

これは基準価額から日々差し引かれているため、直接請求されるわけではありませんが、運用成績に影響します。

特に横ばい相場ではこのコスト分がリターンを圧迫し、「増えにくい」と感じる要因の一つになります。

長期で運用するほど、信託報酬の差が複利に効いてくる点は理解しておきましょう。

au PAY ポイント運用では、現金化ができず出口が限定される

増えたポイントは現金に換えることができず、Pontaポイントとして戻るだけです。

そのため、生活費や貯金に直接あてることはできません。

配当金や利息も発生しないため、実際の資産運用のような体験は得にくいです。

「学び目的」には最適ですが、「収益目的」には向かない点を理解する必要があります。

システムやルール変更の影響を受けやすい

サービスの運営基盤が「au ID」と「Pontaポイント」に依存しているため、仕様変更の影響を受けやすいです。

たとえば、ポイントの有効期限ルールや付与条件が変わると、実質的な運用結果にも影響します。

また、システムメンテナンスや障害発生時には取引反映が遅れるケースもあります。

安定した長期運用を前提にするなら、定期的に公式の告知や更新情報を確認しておくのが安心です。

【こちらもチェック!】

>> 即日OK?無料の口座開設でお金がもらえるキャンペーン21選(証券・FX・CFD)au PAY ポイント運用の手数料と実質コスト

au PAY ポイント運用で、入出庫や口座関連の手数料は原則無料です。

一方で連動投信の信託報酬が実質コストとしてパフォーマンスに影響します。

au PAY ポイント運用での引き出しの流れと所要日数

au PAY ポイント運用では、アプリから引き出しを指示すると数営業日後にPontaポイントとして戻ります。

即時反映ではないため、雇用統計などイベント直前の操作や急な売却は避けるのが無難です。

反映までのタイムラグを前提にスケジュールを立て、余裕を持った引き出しを意識しましょう。

au PAY ポイント運用でよくある悩みを解決

次に、au PAY ポイント運用の疑問に答えます。ポイント投資との違い

au PAY ポイント運用では、Pontaポイントの値動きを「疑似的に」体験する仕組みです。

実際の株や投資信託を買うわけではなく、現金化や配当の受け取りはできません。

一方でポイント投資は、証券口座を通してPontaポイントで実際に投資信託やプチ株Ⓡを購入することが出来るサービスです。

企業によって条件はありますが、配当金や株主優待をもらうこともできます。

Pontaポイント投資でお得なキャンペーン中!

Pontaポイントを使ってポイント投資するなら、三菱UFJ eスマート証券がおすすめ!

100Pontaポイントから投資につかえるので、初心者の方も始めやすくなっています。

気になる方は以下の公式サイトを見ておきましょう。

au PAY ポイント運用とポイント投資どっちがいい?

学び目的や気軽な運用体験なら「ポイント運用」、実際の投資体験やリターン重視なら「ポイント投資」を選ぶとよいでしょう。

au ポイント運用のコツ

au PAY ポイント運用で成果を出すコツは、短期で一喜一憂せず「積立と分散」を意識することです。

毎月一定のポイントを追加して時間分散を行えば、相場の上下に振り回されにくくなります。

また、「上がっても下がっても追加する」というマイルールを作っておくと、感情に左右されない運用ができます。

au ポイント運用の口コミで『増えない』と言われる理由

au PAY ポイント運用が「増えない」と感じる理由の多くは、相場の停滞や信託報酬の影響にあります。

株式市場が下落傾向だったり、横ばいになると利益が出づらい傾向です。

また、連動する投資信託の信託報酬が毎日控除されるため、少額だと増加が実感しにくくなります。

投入ポイントが少ないほど変動幅も小さく感じられ、モチベーションが下がるケースもあります。

「長期的にコツコツ続ける」ことが増やすコツです。

au ポイント運用のおすすめコース

初心者には値動きが安定した「バランスコース」がおすすめです。

少しリターンを狙いたい場合は「インドチャレンジコース」を組み合わせ、成長国の上昇を取り込むのも一案です。

より積極的に増やしたい人や、ボラティリティ(価格変動)に強い人は「米国チャレンジコース」を検討しましょう。

慣れるまでは、バランスコースをメインに少額で試すのが安全です。

【こちらもチェック!】

>> 最大5万円も!無料でアマギフ(Amazonギフト券)もらえるキャンペーンまとめau ポイント運用の手数料

au PAY ポイント運用の利用自体には手数料がかかりません。

ただし、連動している投資信託には「信託報酬」という実質的なコストがあり、運用成績に影響します。

au ポイント運用の引き出し

引き出しは、アプリの「ポイント運用」画面から簡単に手続き可能です。

指示後、通常は2〜3営業日でPontaポイント残高に反映されます。

au ポイント運用のポイントが消えたと感じたときの対処法

まずは取引履歴と反映予定日を確認しましょう。

メンテナンス期間やシステム反映待ちの可能性があります。

また、au IDが正しいか、Pontaポイントの有効期限が切れていないかもチェックが必要です。

原因が特定できない場合は、スクリーンショットと発生日・時刻を添えてauサポートに問い合わせましょう。

無料で3000円もらえてお得!上場企業グループでキャンペーン中

【こちらもチェック!】

>> 電子マネー5000円もらえる?タダで必ず全員プレゼントのキャンペーン・特典も厳選Ponta(ポンタ)ポイントを効率よく貯めるヒント

au PAY ポイント運用を有利に進めるためには、まずPontaポイントを効率よく貯める仕組みを理解しておきましょう。

Ponta提携店(ローソンやゲオ、ケンタッキーなど)で買い物をする際にカードやアプリを提示すると、購入金額に応じてベースポイントが貯まります。

クレジットカードも活用する

さらに、Pontaポイントが貯まるクレジットカードを併用します。

そうすれば、支払いと提示の両方で二重取りが可能です。

特に「リクルートカード」「ローソンPontaプラス」「au PAYカード」などは還元率が高くおすすめです。

キャンペーンも活用する

定期的に開催されるキャンペーンへのエントリーも見逃せません。

エントリーするだけでポイント倍率が上がることもあります。

また、家族でPontaポイントを合算できる設定をしておけば、全員分のポイントをまとめて運用に回すこともできます。

共同で貯めることで残高が増えやすく、運用体験の幅も広がります。

向いている人と向いていない人

au PAY ポイント運用が向いているのは、投資の練習をしたい人や余ったポイントを活かしたい人です。

現金を使わず投資の感覚をつかめるため、リスクを抑えて長期目線で運用を続けたい人にはぴったりです。

短期運用したい人にはおすすめしない

一方で、短期間で大きな利益を狙う人や、値動きに強いストレスを感じる人にはあまり向きません。

また、「今すぐ現金が欲しい」「すぐ引き出したい」と考える人にとっては、反映までのタイムラグがデメリットになるでしょう。

じっくり時間をかけて資産運用の基礎を学びたい人こそ、続ける価値のあるサービスです。

まとめ:au PAY ポイント運用は儲からない?

au PAY ポイント運用は、現金を使わずに投資の仕組みを学べる手軽なサービスです。

「儲からない」という口コミもありますが、それは相場のタイミングや信託報酬といった仕組みを理解できていない場合が多いです。

長期的にコツコツと積立を続け、複利の力を活かすことで、ポイントをより効果的に増やすことができます。

また、貯めたポイントを日常の支払いに活用できるため、「投資 × 節約」を両立できるのも魅力です。

始める前には必ず最新の公式情報を確認し、自分のペースで無理なく運用を楽しみましょう。

以下、ポイント投資ができる証券会社のお得なキャンペーンまとめ記事です。

【こちらもチェック!】

>> おすすめか比較!証券会社の口座開設キャンペーン一覧!楽天、SBI等で稼ぐコツも解説【こちらもチェック!】

>> 【無料プレゼント80選】登録だけで現金・電子マネーもらえるアプリ・ゲーム、キャンペーンshare: