やめとけ?無理?トルコリラ円のスワップポイントだけで生活できる?月5万も危ない?

公開日 2025/11/20

最終更新日 2025/12/10

share:

最近は

「トルコリラ スワップポイント生活」

「スワップだけで暮らす」といった検索が増えています。

本当にスワップ(金利)収入だけで生活費をまかなえるのか気になる人がいます。

トルコリラは高金利通貨として人気。

同時に「やめとけ」「危険」「暴落のリスクがやばい」といった声も根強くあります。

この記事では、トルコリラのスワップポイントの仕組み、生活は可能かを解説。

月5万・10万・30万円のシミュレーション、リスク、実際の評判、向いている人などを丁寧に解説します。

過去のチャート(月足)を見れば、

— 弾@FXに疲れて個別株を始めた人 (@harunobuta1) November 6, 2025

トルコ・リラ🇹🇷は終わった通貨

15円→5円の下落はたったの3年間

5円→3.5円の下落もたったの2年間

下落率と値幅の関係性を考慮しながら、リスク許容度を考えてポジション(数量)を積み重ねていくだけだ pic.twitter.com/rjJTHEDYKx

- ・トルコリラだけで生活費を賄うのはほぼ不可能

- ・月1〜5万円の副収入なら現実的に狙える

- ・高スワップは魅力だが為替暴落リスクが極めて大きい

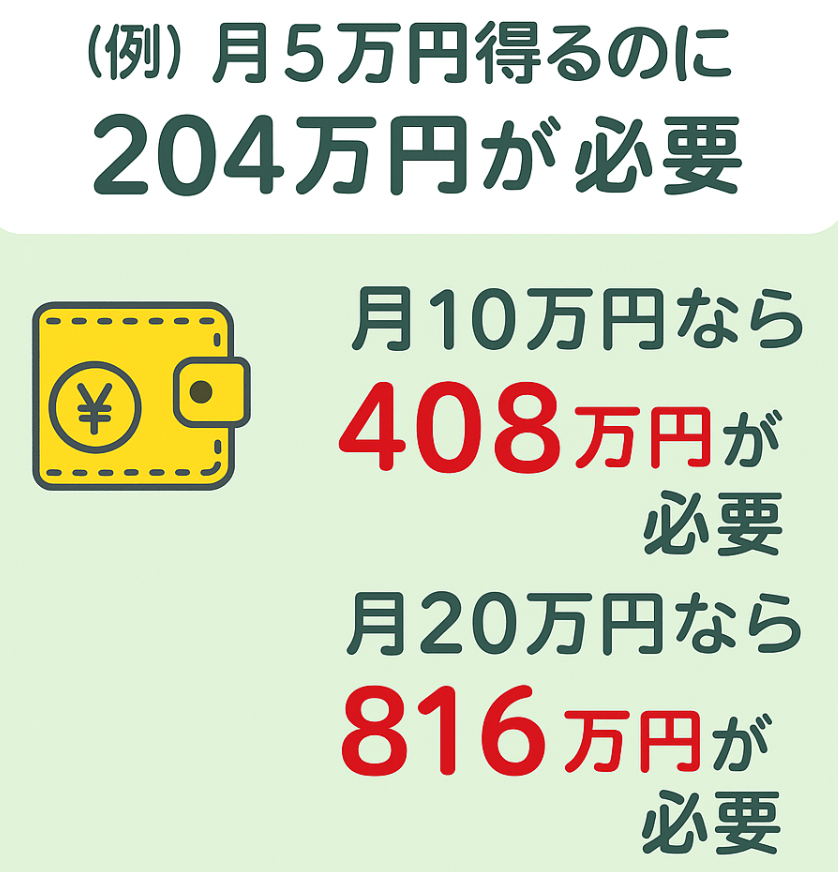

- ・月5万円には約204万円、月30万円には約1,224万円が必要

- ・レバレッジを上げるほど必要資金は減るがロスカットリスクが増す

- ・初心者は低レバ・少額・長期の慎重運用が前提

結論、トルコリラでスワップポイント狙いの投資は、損をする可能性がありリスクが高いです。

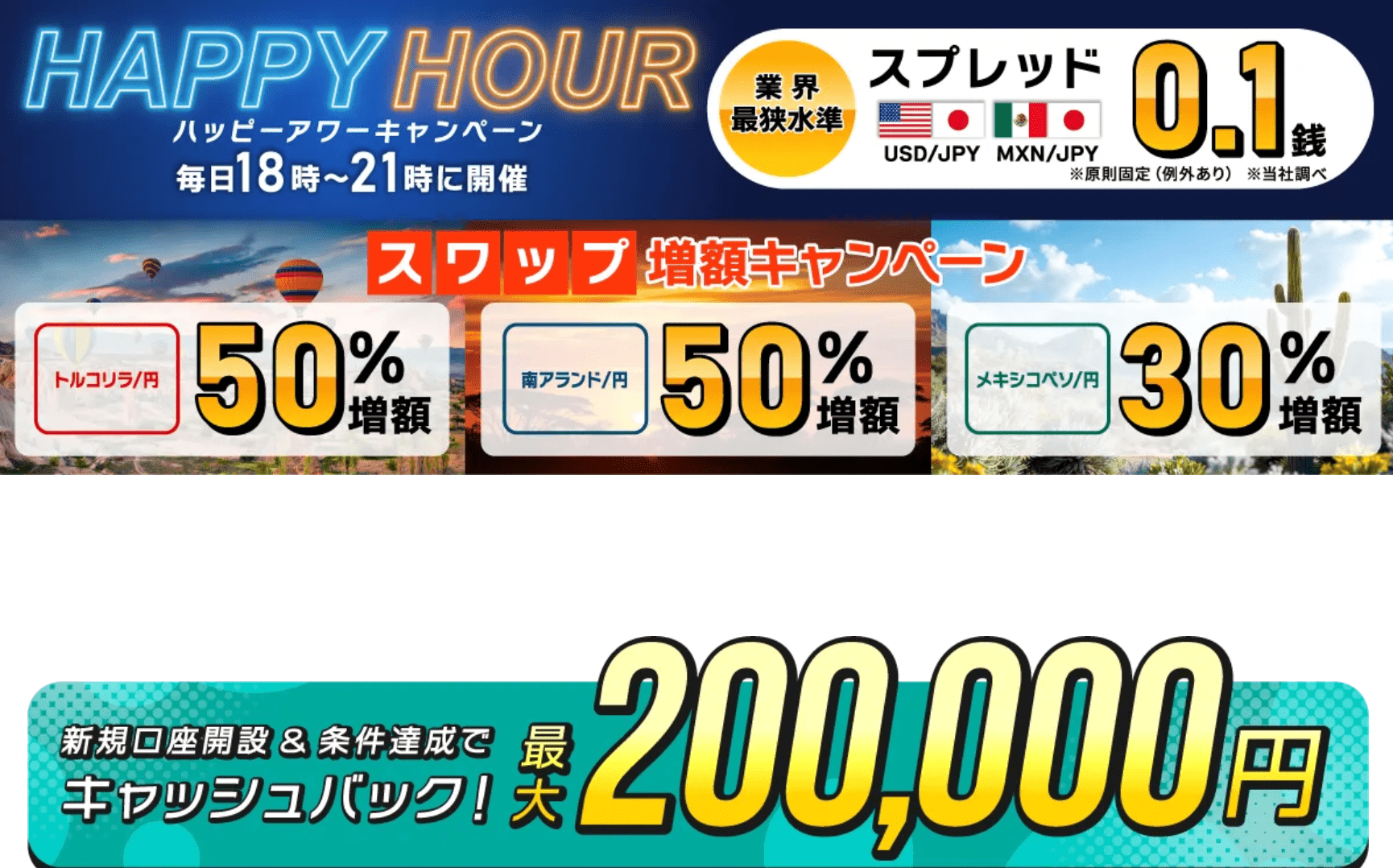

高金利通貨であれば、最近はメキシコペソなども人気で、以下のキャンペーンを開催するFX会社もあります。

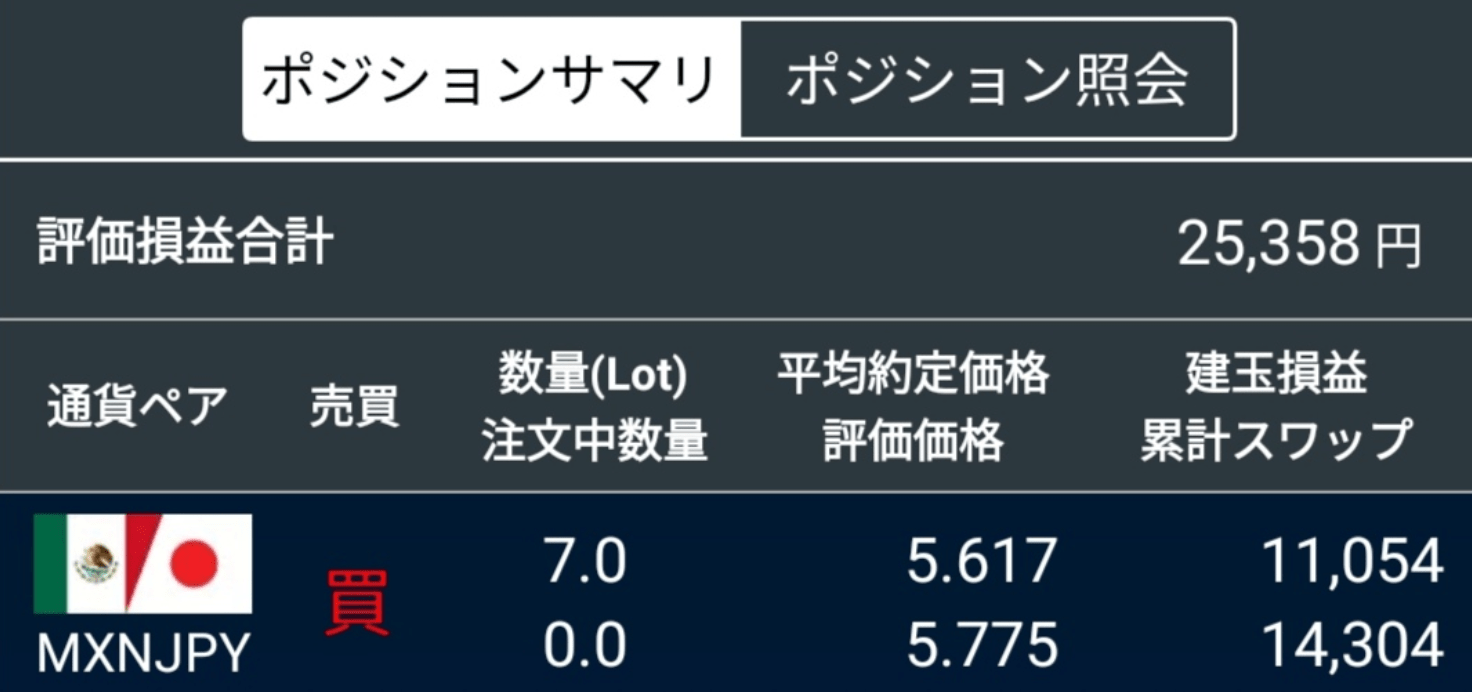

筆者もメキシコペソに投資し、スワップ込みで利益を得られました。

スワップポイントであれば、インヴァスト証券が最近は増額キャンペーンを行なっています。

🎊スワップポイント増額🎊

— かつを🐟投資YouTuber 株/FX (@katsuo_stock) November 12, 2025

トライオートFXでおなじみの

インヴァスト証券さんで

増額キャンペーン実施中👀

30-50%upはスゲェ…👺👺

対象通貨ペア:

🇹🇷トルコリラ/円

🇲🇽メキシコペソ/円

🇿🇦南アフリカランド/円

期間:

11/3~11/28日(金)取引終了まで

新規買建玉の増加分の数量が対象💨 pic.twitter.com/hedtHKHeC9

最大20万円のキャッシュバックなどもお得なので、以下の公式サイトを見ておきましょう。

危ない?トルコリラ/円のスワップポイントとは

ここでは、トルコリラのスワップポイントがどんな仕組みで発生するのかを整理します。

スワップポイントとは、金利相当額のことです。

異なる通貨の金利差を調整するために、ポジションを保有している間に毎日受け取ったり支払ったりします。

【こちらもチェック!】

>> 【即日現金プレゼントも】無料登録でお金をもらえるキャンペーン、アプリまとめ金利差でインカムゲインを得る投資

日本は低金利、トルコは高金利のため、トルコリラを買うと金利差を受け取れる仕組みになっています。

つまり、高金利通貨を買って保有すると、毎営業日スワップポイントが入り続けます。

ただし、金利が下がればスワップも下がるため、固定収入ではありません。

今週は少し上げで終わったトルコリラ

— トル丸🇹🇷トルコリラ スワップ (@torumaru_japan) September 27, 2025

月足で見ると全く変化はございません pic.twitter.com/2QtrTCi43O

【こちらもチェック!】

>> スワップポイントだけで生活できる?稼ぐリスクは?おすすめ通貨はドル円?トルコリラだけで生活できる?生活は不可能?儲からない?

結論、スワップだけで生活費(月20〜30万円)を賄うのは相当厳しいです。(筆者も何度か撤退しています)

ただし、月1万円〜5万円程度の副収入を狙う運用なら可能です。

生活できない理由は、必要資金が膨大になり、為替変動で損が出るリスクが非常に大きいためです。

トルコリラは長期的に値下がりし続けており、暴落リスクを抱えています。(以下、筆者の失敗例)

トルコリラ/円は危険?3つの大きなリスク

トルコリラは「高スワップ=儲かりやすい」というイメージが強いです。

一方、初心者が見落としがちな大きなリスクがあります。

ここでは、特に注意すべき3つのリスクを、初めての人でも理解できるように整理して解説します。

リスク1:為替変動での暴落(最も大きなリスク)

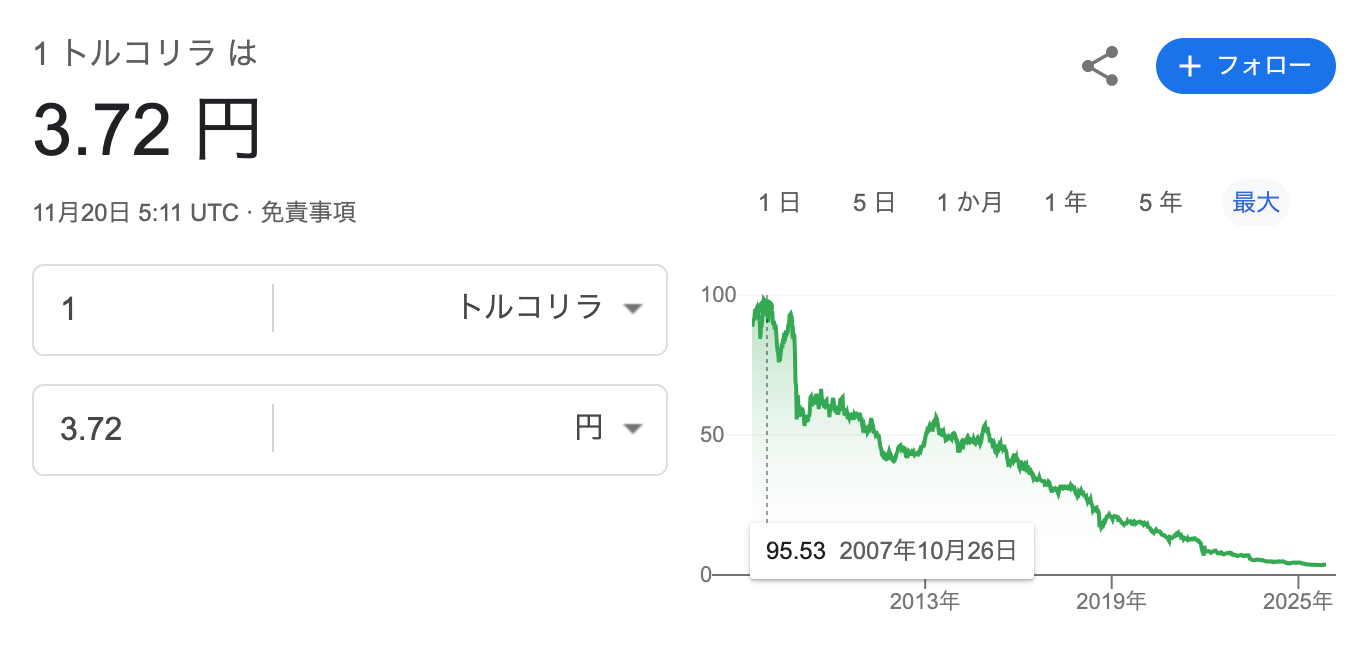

トルコリラは “長期的に右肩下がりで下落し続けている通貨” です。

例えば、10年前に1トルコリラ=50円だった時期もありましたが、今では数円台まで落ちています。

このように、スワップで毎日お金が入っても、値下がり幅で利益が簡単に消えてしまう場合があります。

特に初心者は「金利が高いから儲かる」と勘違いしやすいため、暴落リスクは必ず理解しておく必要があります。

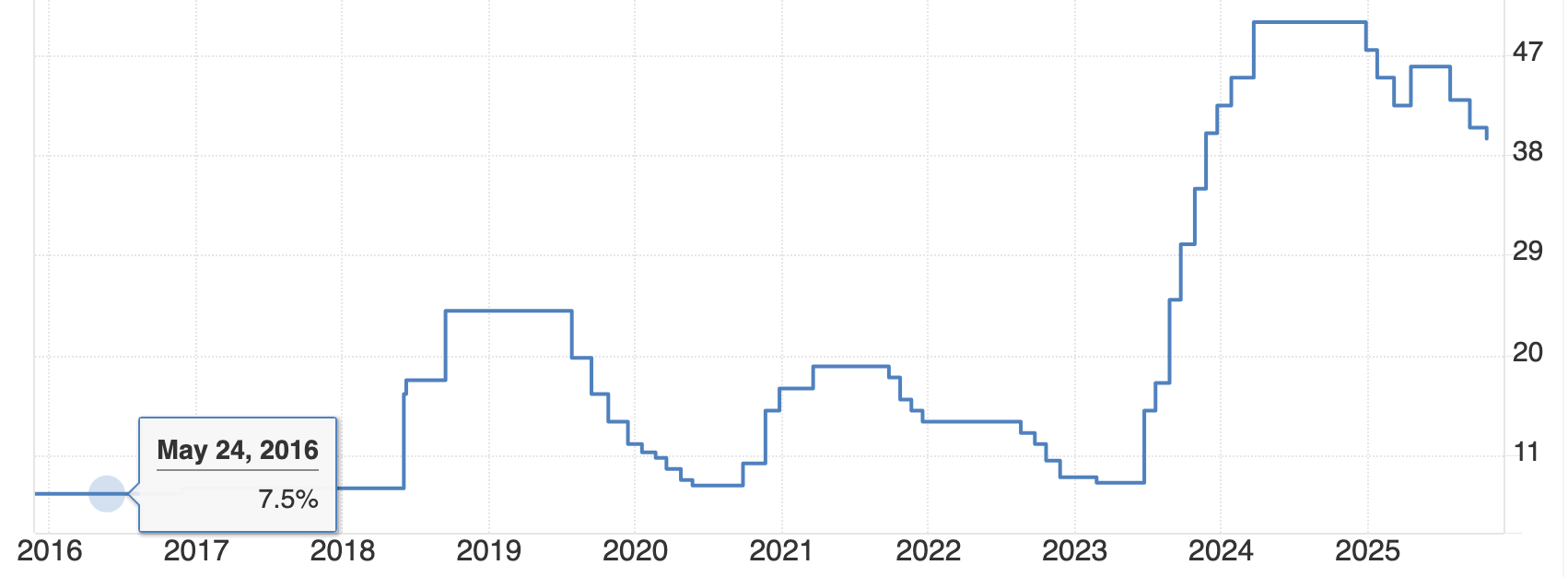

リスク2:政策金利の変動でスワップが減る

スワップポイントは“固定の金額”ではなく、トルコの政策金利によって毎月のように変動します。(以下、金利推移)

政府が利下げを行えばスワップは下がり、もらえる金額も減ります。

特にトルコは政治的な事情で金利が急に変更されることが多いです。

昨日まで高かったスワップが激減するケースも珍しくありません。

つまり、「今高いスワップが未来も続く」とは限らないことが注意点です。

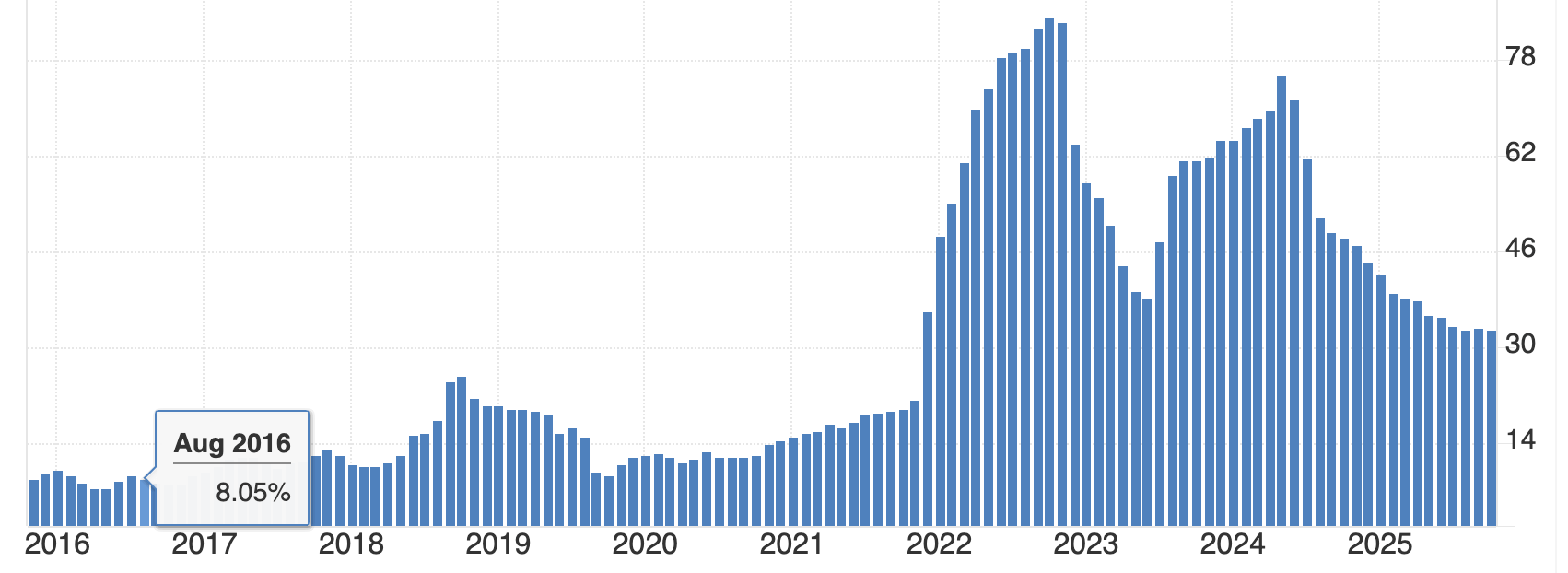

リスク3:政治リスク・インフレリスク

トルコは政治の安定度が低く、大統領の発言や政策変更で市場が大きく揺れやすい国です。

さらに、物価が急激に上がる “極端なインフレ” が継続中。(以下、インフレ率の推移)

そのため、経済の不安定さが為替の急落につながりやすい特徴があります。

高金利には大きなリスクあり

政治リスクやインフレリスクは、スワップ狙いの投資にとって非常に大きなマイナス要因です。

高金利だからこそ利益が大きく見えますが、その裏には「通貨の信頼性が低い」という理由が隠れています。

トルコリラ

— I Love ITM (@masato663) August 9, 2018

終わったな

ここからストップロス巻き込んで、

17円までジワジワ下げるか、

突発的イベントで、一気に14円まで下げるか。

外貨準備率も切り下げられ、アジア通貨危機の再来やな。#主人の居ないトルコリラ

▼過去のトルコリラショック(リラ/円の下落)の例

次に、過去に起きているトルコリラショックの例もまとめます。

2018年「トルコリラショック」でロスカット発生

アメリカとの関係悪化・経済政策への不信感により、わずか数日で30〜40%の急落が発生。

この時、多くの投資家がロスカットされ、スワップ利益は一瞬で吹き飛びました。

トルコリラ、底なしか…

— かいと (@LvinOngw) August 9, 2018

2020〜2021年:大統領が突然、中央銀行の総裁を解任

大統領が中央銀行の総裁を解任し、政策の予測が不可能になったことでトルコリラ/円相場が急落。

このように、トルコリラは短期間で大きく値が動く危険性があります。

【こちらもチェック!】

>> 即日OK?無料の口座開設でお金がもらえるキャンペーン21選(証券・FX・CFD)トルコリラ/円で買い金利収入を得るメリット

リスクが大きい通貨ではありますが、トルコリラを活用したスワップ運用には確かに魅力も存在します。

ここでは、初心者でも理解しやすい形で、代表的なメリットをわかりやすく解説します。

メリット1:高スワップで毎日ポイントのように積み上がる

トルコリラは世界有数の「高金利通貨」。

そのため、日本のFX会社で買いポジションを持つと、毎営業日スワップポイント(利息のようなもの)が受け取れます。

銀行預金ではあまり利息がつかない中、毎日コツコツ積み上がるスワップは大きな魅力です。

特に、給与以外の“副収入源”としてスワップを期待する人に向いています。

メリット2:少額から投資を始められる

トルコリラは価格が低いため、1万通貨あたりに必要な資金が他の通貨より少額で済みます。

例えば、米ドル円では数十万円必要な場面でも、トルコリラ円なら数千円〜数万円で保有できます。

少ない資金でFXを体験したい初心者にとって、参入しやすい通貨ペアといえます。

メリット3:長期保有で働かず収入源になり得る

トルコリラは値動きが激しい反面、レバレッジを低く抑えて長期保有することで「スワップポイントによる収益」を積み上げられます。

例えば、分割して買い増しする・暴落時に無理せず維持するなど、リスク管理を徹底すれば、長期保有を前提とした戦略も可能です。

また、メキシコペソや南アフリカランドなど、複数の高金利通貨に分散するのも1つ。

“スワップ副収入ポートフォリオ”を組む投資家も増えています。

初心者にとっても、仕組みさえ理解していれば「コツコツ型の積立スワップ運用」として活用しやすい点は大きなメリットです。

スワップ投資で人気のFX会社とは?

スワップポイントが多く、最大20万円のキャッシュバックなどで人気のFX会社にはインヴァスト証券があります。

筆者も利用中であり、いろんな取引を実践しています。

キャンペーンなど詳細は以下の公式サイトでチェックしましょう。

トルコリラ投資での注意点(デメリットを分かりやすく整理)

トルコリラは高スワップが魅力ですが、その反面リスクも大きい通貨です。

損しないためにも、以下の注意点をしっかり理解しておくことが重要です。

注意点1:レバレッジは必ず抑える(最大3倍まで)

トルコリラは値動きが激しいため、高いレバレッジで取引すると一気に含み損が膨らむ危険があります。

特に初心者は、レバレッジ1〜3倍の低リスク運用が基本です。

証拠金維持率に余裕を持つと、暴落時も耐えやすくなります。

注意点2:政策金利の変化を定期的にチェックする

スワップポイントは政策金利によって日々変動します。

トルコは金利変動が激しい国で、利下げが続くとスワップも急減してしまいます。

「スワップ目的で買ったのに、翌月にはスワップが半分になっていた」というケースもありえます。

注意点3:相場急変時の取引は避ける

トルコリラは政治イベント・インフレ率・要人発言などで突然大きく動く通貨です。

こうした局面ではスプレッド(取引コスト)が大きく広がり、想定より不利な価格で約定することがあります。

急落時に慌てて取引するより、落ち着くまで様子を見る方が安全です。

注意点4:必ず“余剰資金”で投資する

トルコリラはハイリスク通貨であり、生活費や必要資金を投じるのは絶対に避けるべきです。

余剰資金で長期運用する前提であれば、価格変動のストレスにも耐えやすくなります。

注意点5:リスクオフ局面では売られやすいことを理解する

世界的に不安が高まる「リスクオフ相場」のとき、トルコリラのような新興国通貨は真っ先に売られる傾向があります。

そのため、大きく下落する場面も多く、スワップより為替損の方が大きくなるリスクは常にあります。

これらを理解したうえで、トルコリラ投資は慎重に取り組むのが基本となります。

【こちらもチェック!】

>> 最大5万円も!無料でアマギフ(Amazonギフト券)もらえるキャンペーンまとめ終わった?トルコリラスワポ投資勢の口コミ・評判

ネットの評判を要約して紹介します。

トルコリラ戦士の良い口コミ・評判(やってみた結果をブログで報告する人も)

大損で地獄?掲示板などでの悪い口コミ・評判

他に、暴落して大きな損失を出したという声が非常に多いです。

政治リスクの大きさや、通貨価値の下落に悲観的な口コミも多いです。

【こちらもチェック!】

>> おすすめか比較!証券会社の口座開設キャンペーン一覧!稼ぐコツも解説【シミュレーション】スワップ生活は可能?(月5万円・10万円・30万円)

ここでは、実際にスワップ生活が可能かどうか、金額ごとにイメージを掴めるように計算します。

月5万円のスワップ(金利収入)を狙う場合

まず、トルコリラ円(TRY/JPY)のレートを「1トルコリラ=3.72円」と仮定。

この前提に基づいて必要な通貨量や資金を丁寧に計算していきます。

まず前提として、1万通貨(10,000トルコリラ)を保有すると、1日あたり30円のスワップを受け取れます。

1日で30円のスワップを得られる場合、1か月(30日)では「30円 × 30日 = 900円」のスワップ収入になります。

つまり、1万通貨あたりの月間スワップは約900円となります。

月5万円を得るために必要な「リラの保有量」

次に、月5万円(50,000円)のスワップを得るには、900円を何倍にすればよいかを計算します。

計算式は「50,000円 ÷ 900円 = 約55.5」となり、1万通貨の約55.5倍に相当します。

したがって、必要な通貨量は「1万通貨 × 約55.5倍 = 約55万通貨」となります。

月5万円を得るために必要な資金を計算

最後に、必要資金をレート3.72円で計算します。

1万通貨(10,000トルコリラ)を保有するのに必要な資金は「10,000 × 3.72円 = 37,200円」となります。

55万通貨の場合は「37,200円 × 55 = 2,046,000円」となり、約204万円が必要資金の目安になります。

これは、レバレッジを使わずに保有すると仮定した場合。

月5万円のスワップを得るにはおおよそ200万円前後の資金が必要になるというイメージです。

レバレッジ3倍、5倍、10倍、20倍での必要資金

ここでは、月5万円のスワップを得るための必要資金をレバレッジごとに整理します。

以下、レバレッジ倍率ごとの必要資金。

| レバレッジ倍率 | 必要資金(概算) |

|---|---|

| 3倍 | 約682,000円 |

| 5倍 | 約409,000円 |

| 10倍 | 約204,600円 |

| 20倍 | 約102,300円 |

このように、レバレッジを高めるほど必要資金は小さくなりますが、価格変動によるリスクは大きくなります。

月10万円のスワップを狙う場合

ここでは、月10万円のスワップを得るために必要な資金を簡単に整理します。

月5万円の場合の必要資金は約204万円でした。

月10万円はその2倍なので、必要資金も単純に2倍になります。

したがって、月10万円を得るための必要資金は「約204万円 × 2 = 約408万円」が目安になります。

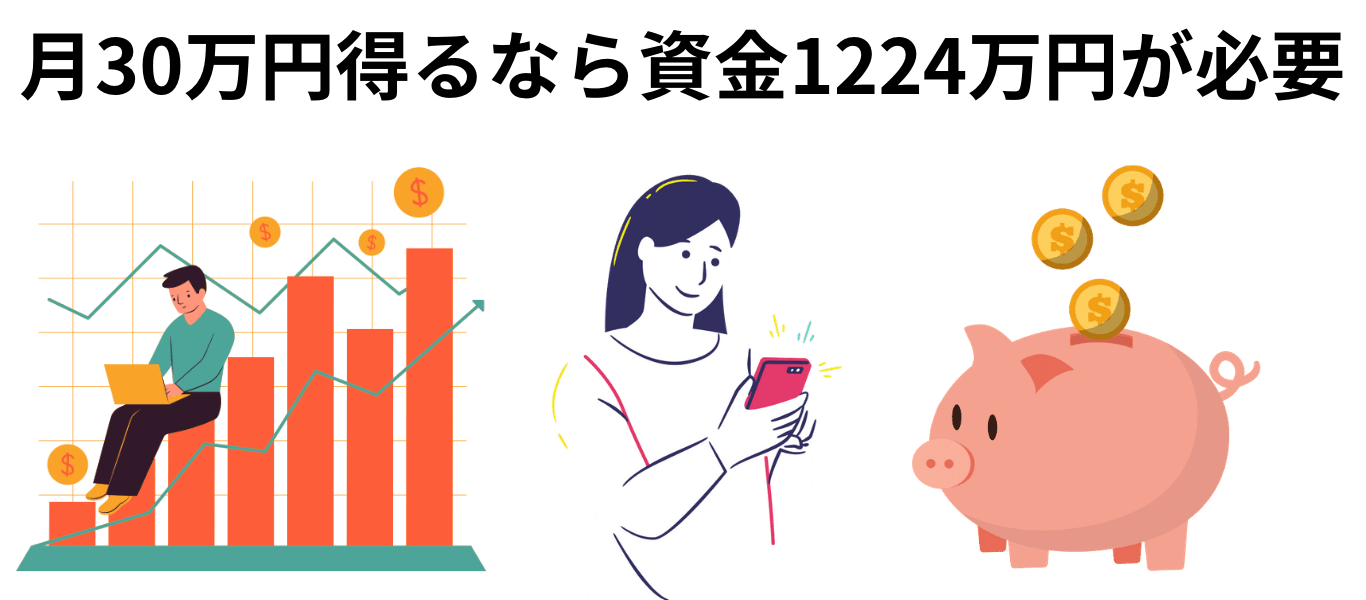

月30万円のスワップを狙う場合

ここでは、月30万円のスワップを目指す場合の必要資金を簡単に計算します。

月30万円は月5万円の6倍にあたります。

そのため、必要資金も6倍で計算できます。

必要資金は「約204万円 × 6 = 約1,224万円」が目安になります。

スワップ生活を目指すには大きな資金と強いメンタルが必要となるため、一般的には現実的ではありません。

そのため、多くの投資家が「副収入として月1万〜5万円」を現実的な目標としています。

結論まとめ:トルコリラでスワップ生活はおすすめしない?

トルコリラだけで生活費をまかなうのは現実的には難しいです。

ただし、月1万〜5万円の副収入を目指すなら可能性があります。

リスク管理を徹底し、少額から始めることが重要です。

高スワップに魅力がある一方で、為替の暴落や政治リスクが大きいため、無理な運用は避けましょう。

以下、スワップが多く人気のインヴァスト証券でのキャンペーンです。

「トルコリラの金利で不労所得生活」への疑問に回答:Q&A

Q. トルコリラのスワップで生活できますか?

A. 生活費レベルの金額を稼ぐのは非常に難易度が高いです。

Q. トルコリラはやめた方がいい?危ない?

A. 為替暴落リスクが大きく、初心者には向いていません。

Q. トルコリラのスワップは今後も高い?

A. 政策金利次第です。

過去には急激に下がった時期もあるため保証はありません。

Q. トルコリラを買うならどのFX会社が良い?

A. スワップポイントが高いFX会社であれば、インヴァスト証券が1つです。

以下のお得なキャンペーンもあるので、詳細を以下の公式サイトで見ておきましょう。

Q. トルコリラ円の将来性は有望?どうなるか予想して

トルコリラ円は高い金利が魅力です。

しかし、インフレや政策変更の影響を受けやすく将来を断定することは難しい通貨です。

政治・経済の不確実性から大きく値動きするリスクも残ります。

まとめ:トルコリラに投資したのが人生最大の失敗?長期保有は危険?

トルコリラで生活するレベルの収入を得るには莫大な資金と高いリスク耐性が必要です。

副収入として少額でコツコツ運用する方法なら、現実的でリスクも抑えられます。

はじめる際は少額から慎重に、リスク管理を徹底することが大切です。

20万円のキャッシュバックがお得!スワップで人気の会社とは?

高金利通貨であれば、最近はメキシコペソなども人気で、以下のキャンペーンを開催するFX会社もあります。

筆者もメキシコペソに投資し、スワップ込みで利益を得られました。

スワップポイントであれば、インヴァスト証券が最近は増額キャンペーンを行なっています。

🎊スワップポイント増額🎊

— かつを🐟投資YouTuber 株/FX (@katsuo_stock) November 12, 2025

トライオートFXでおなじみの

インヴァスト証券さんで

増額キャンペーン実施中👀

30-50%upはスゲェ…👺👺

対象通貨ペア:

🇹🇷トルコリラ/円

🇲🇽メキシコペソ/円

🇿🇦南アフリカランド/円

期間:

11/3~11/28日(金)取引終了まで

新規買建玉の増加分の数量が対象💨 pic.twitter.com/hedtHKHeC9

最大20万円のキャッシュバックなどもお得なので、以下の公式サイトを見ておきましょう。

share: