不動産クラファン利回り8%は今も"お得"か?個人向け国債1.89%との差を正直に比較してみた【2026年最新】

公開日 2026/06/09

最終更新日 2026/06/09

share:

「国が元本を保証する個人向け国債が1.89%」――そんなニュースを見て、「もう不動産クラウドファンディングじゃなくてもいいのでは?」と感じていませんか?

この記事では、2026年時点の最新情報をもとに、個人向け国債と不動産クラファンを「税引後の手取り」という同じ土俵で正直に比較します。

読み終えるころには、両者の利回りの差が「何に対する対価」なのか、そして自分はどちらを選ぶべきなのかが、判断できるようになります。

- ・2026年5月募集の個人向け国債「固定5年」は年1.89%、税引後でも約1.51%の安全資産。

- ・不動産クラファンの想定利回りは平均約7.3%で、国債との差は「リスクの対価」。

- ・クラファンには国債にない「元本・流動性・事業者」の3つのリスクがある。

- ・「どちらか」ではなく、安全資産7:クラファン3など役割分担での併用が現実解。

「安全な国債が1.89%」の時代がやってきた

まずは前提として、いま個人向け国債がどれくらいの金利になっているのかを確認しておきましょう。

ここを押さえておかないと、クラファンの利回りが「高い」のか「普通」なのかを判断できないからです。

あわせて、クラファンが広まった2018年ごろと「いま」とでは前提条件が大きく変わっている、という点も見ていきます。

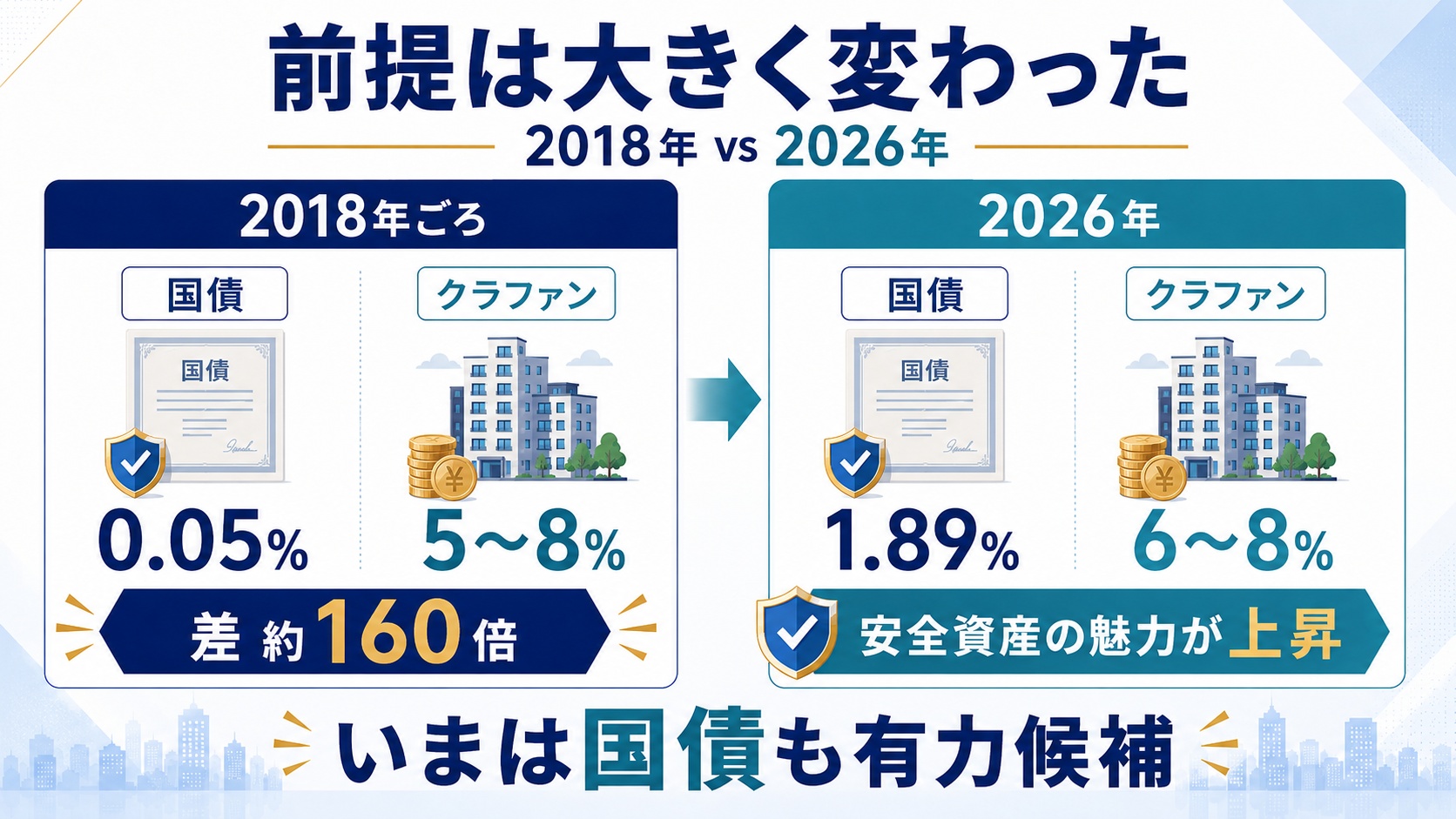

2026年5月募集の個人向け国債、固定5年が1.89%という事実

財務省によると、2026年5月募集分(第182回債)の個人向け国債「固定5年」の利率は年1.89%、税金を差し引いた後でも年1.5060465%です。

同じ募集分の「変動10年」は初回利率が年1.67%、「固定3年」は年1.57%となっています。

個人向け国債は、日本国政府がお金を借りるときに発行する「借用書」のようなもので、貸し主である私たちは、満期に元本と利子を国から受け取れます。

つまり、世の中の金融商品の中でも「貸したお金が返ってこない」リスクが最も小さい部類に入ります。

これは一昔前なら考えられない水準で、大手銀行(三菱UFJ銀行)のスーパー定期は1年もので年0.40%程度なので、国債はその約4.7倍ということになります。

国が元本を守ってくれる商品で1%台後半が取れるという、ここ数年で大きく変わった環境が、いまの「迷い」を生んでいるのです。

2018年の不動産クラファン黎明期は、国債とクラファンに"160倍の差"があった

不動産クラファンが本格的に広まったのは、2018年ごろのことです。

そのきっかけが、2017年(平成29年)の不動産特定共同事業法(不特法)の施行規則改正でした。

この改正で、インターネットを通じた取引が「電子取引業務」として正式に制度化され、不動産クラファンが法律上の位置づけを得ました。

同時に、資本金などの要件を緩めた「小規模不動産特定共同事業」も創設され、中小の事業者も参入しやすくなったのです。

では、当時の金利環境はどうだったかというと、個人向け国債は最低保証金利である年0.05%に張り付いた状態が続いていました。

当時は国債0.05%に対してクラファンは5〜8%で、利回りだけを単純に比べると約160倍もの差があり、「リスクを取る」合理性が圧倒的に大きい時代だったのです。

ところが、国債が1.89%まで上がったいま、その前提は大きく変わっています。

では、利回り8%のクラファンは"今も"お得なのか?

ここまで読んで、「国債で1.89%取れるなら、わざわざリスクのあるクラファンを選ぶ意味はあるの?」と思った方も多いはずです。

ここからは、この「もう国債でいいのでは?」という疑問を、さまざまな角度から紐解いていきます。

【正直比較】個人向け国債1.89% vs 不動産クラファン6〜8%

表面利回りだけでなく、税引後で並べてみる

4つの観点で比較:利回り・元本保証・流動性・手間

差の「約5%」は何に対する対価なのか?

利回り5%の差は"リスクの対価"|クラファンに潜む3つのリスクを正直に解説

リスク①:元本リスク「優先劣後方式があっても"ゼロ"ではない」

リスク②:流動性リスク「運用期間中は原則お金が戻ってこない」

リスク③:事業者リスク「運営会社が倒産したらどうなる?」

3つのリスクを取る対価が"年5%前後の上乗せ利回り"

あなたはどっち?タイプ別おすすめの選び方

「国債」を選ぶべき人の特徴

「不動産クラファン」を選ぶべき人の特徴

【現実解】両方を組み合わせる「分散投資」という選択肢

国債1.89%時代でも、クラファンの存在意義は変わらない

share:

2026/07/17

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー