不動産小口化商品は危険?危ないと言われる理由とリスク・安全な選び方を徹底解説

公開日 2026/06/12

最終更新日 2026/06/15

share:

「不動産小口化商品は危険」「やめておいたほうがいい」という言葉を見て、投資に踏み出せずにいる方は多いのではないでしょうか。

結論からお伝えすると、不動産小口化商品にはたしかに固有のリスクがありますが、その多くは仕組みを理解し、商品と事業者を正しく選べばコントロールできるものです。

この記事を読めば、危険と言われる具体的な理由、投資家を守る法的な仕組み、そして安全に投資するための選び方まで、判断に必要な材料がひととおり手に入ります。

- ・不動産小口化商品の危険性は「元本保証がない」「流動性が低い」など仕組み上のリスクが中心で、理解すれば対処できる

- ・不動産特定共同事業法(不特法)にもとづく許可業者かどうかが、安全性を見極める最初の関門

- ・本当に避けるべきは「商品そのもの」ではなく、無登録・架空業者による詐欺的勧誘

- ・優先劣後方式や上場企業の運営など、リスクを抑える仕組みのある商品を選ぶことが安全への近道

不動産小口化商品とは?まず仕組みを理解する

危険かどうかを判断する前に、まず不動産小口化商品がどういう仕組みのものなのかを押さえておく必要があります。

不動産小口化商品とは、一つの不動産を小口に分割し、複数の投資家が共同で出資して運用益や売却益を分け合う商品のことです。

従来は数千万円単位の資金が必要だった不動産投資を、数万円から数百万円程度の少額で始められる点が大きな特徴です。

不動産小口化商品の定義と不動産特定共同事業法(不特法)

不動産小口化商品の多くは、不動産特定共同事業法(不特法)という法律にもとづいて組成・販売されています。

不動産特定共同事業とは、複数の投資家から出資を受けて不動産取引を行い、その収益を分配する事業を指し、これを営むには原則として国土交通大臣または都道府県知事の許可が必要です。

つまり、不特法にもとづく商品は「誰でも自由に売れる」ものではなく、財務基盤や人的体制を国が審査した許可業者だけが扱える商品だということです。

【こちらもチェック!】

不動産小口化商品とは?メリット・デメリットを詳しく解説3つの契約形態(匿名組合型・任意組合型・賃貸型)

不動産小口化商品は、契約形態によって大きく「匿名組合型」「任意組合型」「賃貸型」の3つに分かれます。

この契約形態の違いは、リスクの大きさ・税金の扱い・投資金額の目安に直結するため、危険性を考えるうえで重要なポイントです。

それぞれの特徴を整理すると、次のようになります。

| 契約形態 | 出資方法 | 不動産の所有権 | 投資額・期間の目安 |

|---|---|---|---|

| 匿名組合型 | 金銭出資のみ | 事業者が保有 | 1口数万円〜・数か月〜数年の短期 |

| 任意組合型 | 金銭・現物・労務出資 | 投資家が共有(登記される) | 1口100万円〜・10年以上の長期が多い |

| 賃貸型 | 金銭出資 | 投資家が共有 | 任意組合型に近い長期型 |

匿名組合型は事業者が不動産を保有し、投資家は出資者として分配を受ける形態で、少額・短期から始めやすいのが特徴です。

任意組合型は投資家自身が不動産を共有し、登記簿にも名前が載るため、相続対策などにも活用されますが、後述するように責任の範囲が広い点に注意が必要です。

税務上の扱いも形態によって異なり、組合事業から生じる利益は各組合員に帰属するものとして所得計算が行われます。

現物不動産投資・REIT・クラウドファンディングとの位置づけ

不動産小口化商品の立ち位置を理解するには、似た投資手法との比較がわかりやすいです。

不動産小口化商品は「現物不動産投資の手軽さ」と「REITの少額性」の中間にある投資手法だといえます。

現物不動産投資は、自分でマンションやアパートを一棟・一室まるごと購入する方法で、まとまった自己資金やローンが必要になります。

REIT(不動産投資信託)は、投資信託及び投資法人に関する法律にもとづいて組成され、証券取引所に上場して株式と同じように売買できる金融商品です。

不動産クラウドファンディングは、不特法の電子取引業務にもとづいてインターネット上で出資を募る仕組みで、不動産小口化商品をオンラインで購入できる形態の一つと位置づけられます。

不動産小口化商品が「危険」「危ない」と言われる6つの理由

ここからは、不動産小口化商品が「危険」と言われる具体的な理由を6つに整理して解説します。

いずれも「商品が詐欺だから危険」という話ではなく、仕組み上どうしても生じるリスクである点を押さえておきましょう。

1.元本保証がなく元本割れリスクがある

不動産小口化商品は投資である以上、元本は保証されていません。

不動産価格の下落や空室の増加によって、出資した金額を下回る「元本割れ」が起こる可能性があります。

そもそも法律上も「元本保証」をうたうことは認められておらず、元本保証を強調する勧誘はむしろ危険なサインです。

2.現物不動産より利回りが低い傾向

不動産小口化商品は、自分で物件を保有する現物不動産投資に比べて利回りが低くなりやすい傾向があります。

事業者の運営コストや管理手数料が差し引かれるため、同じ物件でも投資家の手取り利回りは現物投資より小さくなりがちです。

その代わり、物件管理の手間がかからず、少額から分散できるというメリットと表裏一体の関係にあります。

3.中途解約できず流動性が低い

多くの不動産小口化商品は、運用期間中の中途解約が原則できません。

株式やREITのように市場でいつでも売却できるわけではないため、急にお金が必要になっても現金化しにくい「流動性リスク」があります。

特に任意組合型は運用期間が10年以上と長期にわたる商品も多く、資金を長く拘束される点に注意が必要です。

4.金融機関の融資(ローン)を利用できない

現物不動産投資では金融機関から融資を受け、自己資金以上の物件に投資する「レバレッジ」が使えます。

一方、不動産小口化商品は原則として自己資金での出資となり、ローンを使った資産拡大はできません。

これは「借入リスクを負わない」という安全面のメリットでもありますが、効率重視の投資家には物足りなさにつながります。

5.運営事業者の倒産リスク

不動産小口化商品は事業者が運営する以上、その事業者が倒産するリスクをゼロにはできません。

ただし、不特法の改正で導入された「特例事業(倒産隔離型スキーム)」では、事業者が倒産しても投資家の出資が守られやすい仕組みが整えられています。

不動産特定共同事業を行う事業者には、資本金や純資産などの財務要件、事務所ごとの業務管理者の配置といった人的要件が課されています。

【こちらもチェック!】

不動産特定共同事業(FTK)における特例事業とは?導入された背景を解説6.任意組合型は無限責任を負う場合がある

契約形態のなかでも、特に注意したいのが任意組合型です。

任意組合型では、各組合員が組合の債務に対して無限責任を負う可能性があり、出資額を超えた負担が生じるおそれがあります。

民法上、組合の債権者は各組合員に対してその割合に応じて権利を行使できるとされており、これが「無限責任」と呼ばれる根拠です。

一方、匿名組合型は出資額が責任の上限となるため、この点では匿名組合型のほうがリスクは限定的です。

危険な不動産小口化商品・悪質業者の見分け方とは?

ここまで見てきた仕組み上のリスクとは別に、本当に避けるべき「悪質業者」が存在するのも事実です。

国土交通省も、小口化不動産への投資をかたった詐欺的な勧誘について注意喚起を行っています。

出典:国土交通省|小口化不動産への投資をかたった詐欺的勧誘等に係る注意喚起

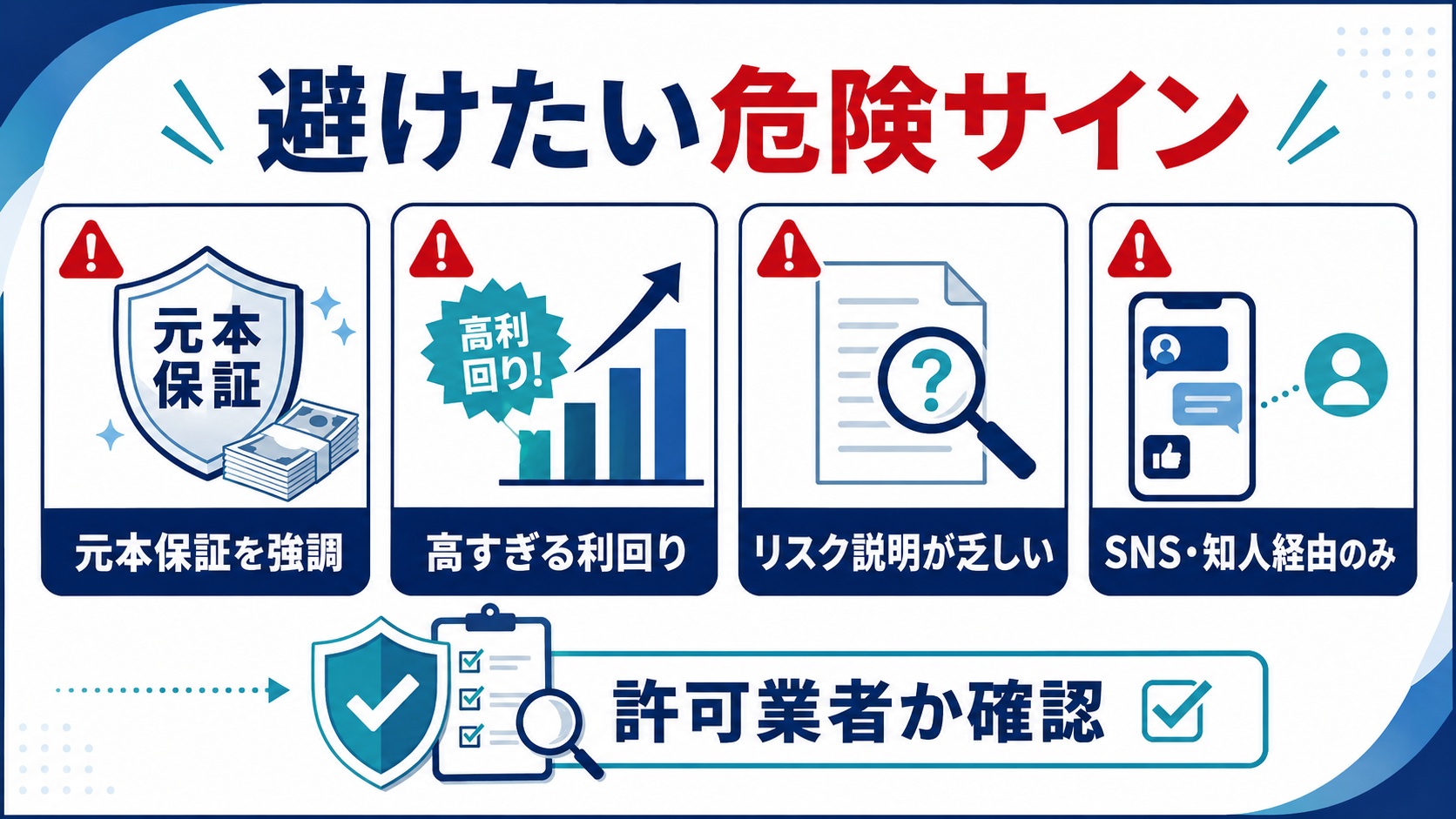

元本保証や相場より高すぎる利回りを謳う商品

投資商品で「元本保証」「絶対に儲かる」とうたうことは、原則として認められていません。

「必ずもうかる」といった説明や、相場からかけ離れた高利回りを強調する勧誘は、悪質業者の典型的な手口です。

国土交通省も、損失リスクの説明がないまま出資を迫るケースに注意するよう呼びかけています。

出典:国土交通省|小口化不動産への投資をかたった詐欺的勧誘等に係る注意喚起

リスク説明が不十分・情報開示が乏しい事業者

信頼できる事業者は、リスクや手数料、運用状況を投資家に対してきちんと開示します。

リスクの説明を避けたり、運用状況の情報開示が乏しい事業者は、それ自体が危険のサインだと考えてよいでしょう。

不特法では、許可を受けた事業者に対して財産管理報告書や事業報告書などによる継続的な情報開示が求められています。

SNSや知人経由のみで勧誘される商品

近年は、SNSのダイレクトメッセージや知人を通じた紹介で投資を持ちかける手口が増えています。

国民生活センターも、SNSなどをきっかけにした投資の儲け話に関するトラブルが年齢を問わず続いていると注意を呼びかけています。

無登録の海外事業者や架空業者による詐欺的な勧誘も報告されており、勧誘経路が不透明な商品は避けるのが賢明です。

過去の行政処分事例から学ぶ注意点

不特法にもとづく許可業者であっても、法令違反があれば行政から処分を受けることがあります。

投資を検討する際は、その事業者が国土交通大臣または都道府県知事の許可を受けているか、過去に処分歴がないかを必ず確認しましょう。

「全部が危険」ではない|投資家を守る仕組み

ここまでリスクを見てきましたが、不動産小口化商品の「すべてが危険」というわけではありません。

不特法には、投資家を守るための仕組みがいくつも組み込まれています。

不動産特定共同事業法による投資家保護

不特法は、もともと投資家保護を目的として整備された法律です。

事業を行うには国の許可が必要で、財務基盤や業務体制が一定水準を満たしていなければ許可は下りません。

さらに、許可業者には継続的な情報開示や書面交付などの義務が課され、投資家が判断材料を得られるよう制度設計されています。

【こちらもチェック!】

不動産特定共同事業法(不特法/FTK法)とは?要点をわかりやすく解説優先劣後方式によるリスク軽減

多くの不動産小口化商品・不動産クラウドファンディングでは「優先劣後方式」が採用されています。

優先劣後方式とは、損失が出た場合に事業者の出資分(劣後出資)から先に負担し、投資家の出資分(優先出資)を守る仕組みです。

たとえば事業者が全体の20%を劣後出資していれば、不動産価格が20%下落するまでは投資家の元本が直接削られない計算になります。

この仕組みにより、投資家の元本割れリスクは一定程度抑えられます。

【こちらもチェック!】

不動産クラウドファンディングの優先劣後方式とはマスターリース契約と上場企業運営の安心感

商品によっては、空室リスクを軽減する「マスターリース契約」が組み込まれていることがあります。

運営が上場企業やそのグループ会社である場合、財務情報が公開され、社会的な監視も働くため、相対的に安心感が高いといえます。

上場企業は有価証券報告書などで財務状況を開示しており、事業者の健全性を投資家が確認しやすい点はメリットです。

危険を避けて安全に投資するための5つのコツ

ここでは、リスクを抑えて不動産小口化商品に投資するための具体的なコツを5つ紹介します。

いずれも「危険な商品・事業者を避け、リスクを分散する」という考え方が共通しています。

1.上場企業・実績豊富な事業者を選ぶ

まずは、運営実績が豊富で、財務情報が確認できる事業者を選ぶことが基本です。

上場企業やそのグループが運営する商品は、情報開示や社会的責任の面で相対的に信頼性が高いといえます。

事業者が国土交通大臣または都道府県知事の許可を受けているかは、必ず事前に確認しましょう。

【こちらもチェック!】

【2025年最新】大手の不動産小口化商品を比較/おすすめランキング&選び方ガイド2.優先劣後構造などリスクヘッジのある商品を選ぶ

商品を選ぶ際は、優先劣後方式が採用されているか、劣後出資の割合がどれくらいかを確認しましょう。

劣後出資の割合が高いほど、投資家の元本が守られる「クッション」が厚くなります。

マスターリース契約の有無など、空室リスクへの備えがあるかもあわせてチェックすると安心です。

3.運用期間と出口戦略を事前に確認する

流動性リスクに備えるため、運用期間と「出口戦略」を事前に確認しておくことが大切です。

運用終了時にどのように物件を売却・償還するのかが明確な商品ほど、安心して資金を預けられます。

当面使う予定のない余裕資金で投資することも、流動性リスクへの基本的な対策になります。

4.FP・税理士など専門家に相談する

判断に迷う場合は、ファイナンシャルプランナー(FP)や税理士など専門家に相談するのも有効です。

国民生活センターも、少しでも不審に感じたらその場で契約せず、専門家や相談窓口に相談するよう呼びかけています。

5.複数商品への分散投資でリスクを抑える

一つの商品に資金を集中させず、複数の商品や事業者に分けて投資することもリスク軽減につながります。

物件の種類・地域・運用期間を分散させることで、一つの案件の不振が全体に与える影響を小さくできます。

少額から始められる不動産小口化商品は、この分散投資と相性がよい投資手法だといえます。

不動産小口化商品が向いている人・向いていない人とは?

不動産小口化商品には、向き不向きがはっきりとあります。

自分の投資目的や資金状況に合っているかを見極めることが、後悔しない投資の第一歩です。

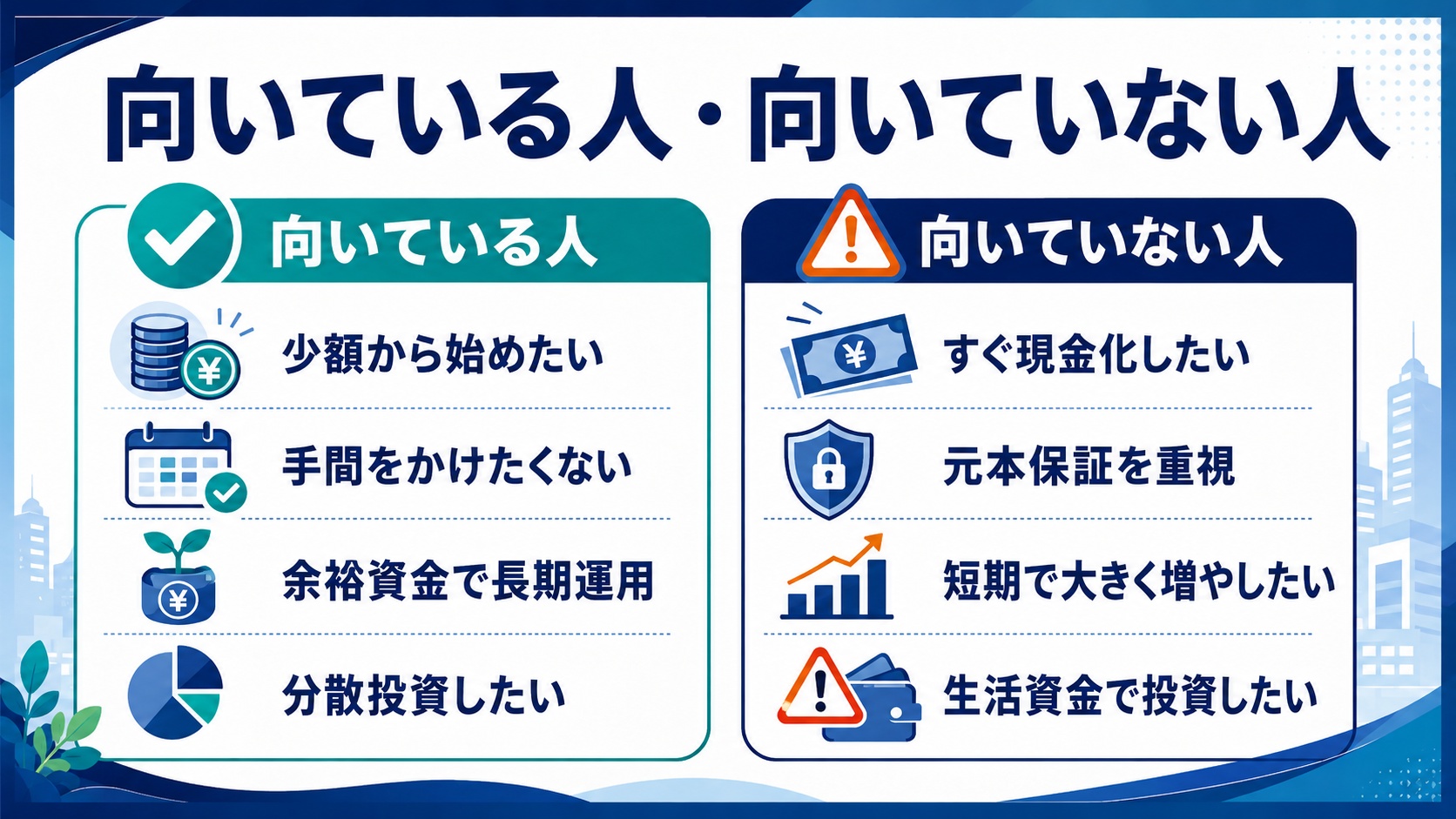

向いている人

不動産小口化商品が向いているのは、次のような人です。

- 少額から不動産投資を体験してみたい初心者

- 物件管理の手間をかけずに不動産に投資したい人

- 当面使う予定のない余裕資金で長期運用したい人

- 株式や預金とは異なる資産に分散したい人

「手間をかけず、少額から、余裕資金で」という条件に当てはまる人ほど相性がよい投資手法です。

向いていない人

反対に、次のような人にはあまり向いていません。

- すぐに現金化できる流動性を重視する人

- ローンを活用して短期間で資産を大きく増やしたい人

- 元本保証や確実なリターンを求める人

- 生活防衛資金まで投資に回そうとしている人

流動性や元本の確実性を最優先する人にとっては、不動産小口化商品の特性はデメリットに感じられるでしょう。

不動産小口化商品の危険性に関するよくある質問

最後に、不動産小口化商品の危険性についてよく寄せられる質問に回答します。

細かな疑問を解消しておくことで、より納得感をもって投資判断ができます。

元本保証のある商品はある?

結論として、元本保証のある不動産小口化商品は存在しません。

投資商品で「元本保証」をうたうこと自体が原則として認められておらず、元本保証を強調する勧誘はむしろ警戒すべきです。

優先劣後方式などでリスクを「抑える」ことはできても、「ゼロにする」ことはできない点を理解しておきましょう。

大手・上場企業の商品なら安全?

上場企業や大手の商品は相対的に信頼性が高いものの、「絶対に安全」というわけではありません。

どんな事業者の商品であっても、元本割れリスクや流動性リスクといった投資固有のリスクは残ります。

事業者の信頼性に加え、商品ごとの優先劣後割合や運用条件まで確認したうえで判断することが大切です。

まとめ|危険性を正しく理解すれば過度に恐れる必要はない

不動産小口化商品には、元本割れ・流動性の低さ・倒産リスクなど、たしかに固有のリスクがあります。

しかしその多くは仕組み上のもので、不特法による投資家保護や優先劣後方式といった仕組みを理解し、許可業者の中から実績ある事業者を選べば、過度に恐れる必要はありません。

本当に避けるべきは商品そのものではなく、「必ずもうかる」とうたう無登録・架空業者による詐欺的な勧誘です。

とはいえ、多くのサービスがあるなかで、許可状況や優先劣後割合、利回りを一つずつ調べて比較するのは大変な作業です。

不動産クラウドファンディング比較サイト「ゴクラク」を使えば、不動産クラファンサービスの利回り・最低投資額・運用方式・事業者の信頼性を同じ画面で横断的に比較でき、安全な商品選びの手間を大きく減らせます。

危険性を正しく理解し、信頼できる事業者と商品を選んで、不動産小口化商品を上手に活用していきましょう。

share: