不動産クラファンと現物投資はどっちが得?100万円・10年でシミュレーション

公開日 2026/05/26

最終更新日 2026/05/26

share:

100万円を10年間運用したら、いくらになると思いますか?

不動産クラウドファンディングと現物不動産投資では、同じ「不動産」を対象にした投資でも、10年後の結果が大きく変わります。

しかも、市況によっては「どちらが有利か」が変わることもあります。

好況時には現物投資が大きなリターンを狙える一方、不況時には空室や価格下落によって、自己資金を上回る損失が出る可能性もあります。

この記事では、3つのシナリオ(標準・好況・不況)で具体的に試算し、それぞれの投資手法の特徴を比較します。

読み終えた頃には、「なんとなく不動産投資」ではなく、自分のリスク許容度に合った投資判断がしやすくなるはずです。

そもそも不動産クラウドファンディングと現物不動産投資の違いとは

不動産クラファンと現物不動産投資は、どちらも「不動産」を対象にした投資ですが、仕組みも必要資金も異なります。

ざっくり言えば、不動産CFは「複数人で少額ずつ出し合って間接的に投資する仕組み」、現物投資は「自分が物件のオーナーになって直接運用する仕組み」です。

まずはそれぞれの特徴とメリット・デメリットを整理して紹介します。

不動産クラウドファンディングの特徴

不動産クラファンは、不動産特定共同事業の電子取引業務などを活用し、オンライン上で不動産投資に参加できる仕組みです。

最大の特徴は、1万円程度の少額から不動産投資を始められる手軽さにあります。

| 不動産クラウドファンディングの基本情報 | |

|---|---|

| 最低投資額 | 1万円〜 |

| 運用期間 | 数ヶ月〜5年程度 |

| 想定利回り | 年3〜8%程度 |

| 物件管理 | 事業者がすべて代行 |

| 元本保証 | なし(優先劣後方式などでリスク軽減を図る案件もある) |

| 融資の活用 | 不可 |

| メリット | デメリット |

|---|---|

|

・1万円から始められる(サービスごとに最低出資額は異なる) ・物件管理の手間がほとんどない ・優先劣後方式により一定の損失吸収効果が期待できる案件もある ・運用期間が比較的短い案件も多い ・物件や案件を分けて分散投資しやすい |

・想定利回りを超えるリターンは出にくい ・元本保証はない ・運用中の途中解約ができない案件が多い ・人気案件は抽選になり投資できないこともある ・現物不動産のような減価償却による節税効果は期待しにくい |

現物不動産投資の特徴

現物不動産投資は、自分が物件のオーナーとなって賃貸経営を行う投資手法です。

物件購入のためにまとまった自己資金やローンが必要になる一方、家賃収入と売却益の両方を狙える点が特徴です。

| 現物不動産投資の基本情報 | |

|---|---|

| 最低投資額 | 頭金・諸費用で数百万円〜が一般的 |

| 運用期間 | 数年〜数十年(自分で決められる) |

| 想定利回り | 表面利回り4〜10%程度 |

| 物件管理 | オーナー自身(管理会社へ委託可) |

| 元本保証 | なし(物件価格の変動リスクあり) |

| 融資の活用 | 可能(レバレッジ効果あり) |

| メリット | デメリット |

|---|---|

|

・融資活用でレバレッジを効かせられる ・家賃収入+売却益の両方を狙える ・減価償却によって税務上の所得を抑えられる場合がある ・不動産所得の赤字を給与所得などと損益通算できる場合がある ・好況時のリターンが大きい |

・初期費用が高額になりやすい ・空室・修繕・滞納などのリスクを負う ・管理会社対応や確定申告の手間がかかる ・流動性が低く、売却に時間がかかることがある ・金利上昇リスクの影響を受ける |

シミュレーションの前提条件

同じ100万円・10年間という条件で両者を比較するため、今回は以下のルールでシミュレーションを行います。

なお、実際の投資では物件の築年数、所在地、融資条件、管理費、修繕積立金、税率、売却タイミングによって結果は大きく変わります。

本記事の試算は、あくまで比較しやすくするための簡易モデルです。

共通の前提:投資家の所得状況

不動産投資の税金は、給与年収によって税率が変わるため、所得状況を固定しないと両者を比較しにくくなります。

そこで本記事では、「年収700万円の会社員」を前提に試算します。

| 項目 | 条件 |

|---|---|

| 投資家の属性 | 給与年収700万円の会社員 |

| 適用税率(合計) | 30%(所得税20%+住民税10%の簡易計算) |

| 譲渡所得税(現物投資の売却益) | 20.315%(5年超保有の長期譲渡所得) |

本記事では、比較を簡単にするため、給与所得に対する追加的な税負担・軽減効果を「所得税・住民税合計30%」として簡易計算します。

この前提により、両者とも税引後のキャッシュフローで比較します。

年収が異なる方は、ご自身の税率に応じて結果を読み替えてください。

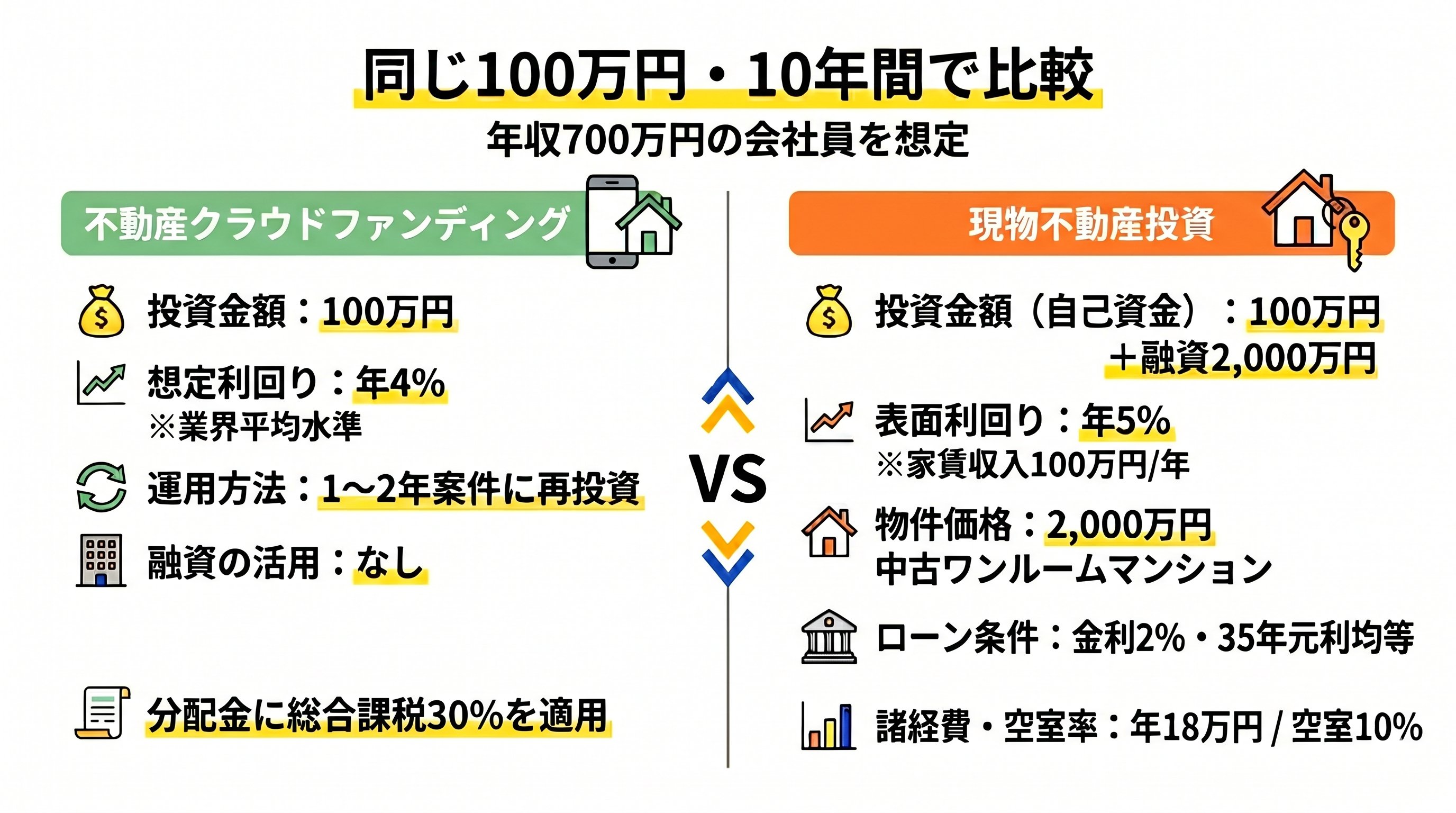

不動産クラファン側の前提

不動産クラファン側は、以下の条件で運用します。

| 項目 | 条件 |

|---|---|

| 投資金額 | 100万円 |

| 想定利回り | 年4% |

| 運用方法 | 1〜2年程度の案件に継続して投資 |

| 税金 | 分配金に総合課税30%を適用 |

| 分配金の扱い | 再投資せず、税引後キャッシュフローとして受け取る |

年4%の分配金に30%の税金がかかるため、税引後の実質利回りは年2.8%です。

したがって、元本毀損がなければ、10年間の税引後分配金は28万円となります。

現物投資側の前提

現物投資側はやや複雑になりますが、以下の条件で計算します。

| 項目 | 条件 |

|---|---|

| 投資金額 | 自己資金100万円+融資2,000万円 |

| 物件価格 | 2,000万円(中古ワンルームマンション想定) |

| 購入時諸費用 | 約100万円(物件価格の約5%) |

| 自己資金の使い道 | 購入時諸費用に充当 |

| 融資額 | 2,000万円(物件本体価格をフルローンで購入する想定) |

| 表面利回り | 年5%(家賃収入100万円/年) |

| ローン金利 | 年2%(35年元利均等返済) |

| ローン返済額 | 年約79.5万円(月約6.6万円) |

| 諸経費 | 管理費・修繕積立金・固都税で年18万円 |

| 想定空室率 | 年10% |

| 減価償却費 | 年約38.7万円(建物部分1,200万円・31年償却) |

| 不動産所得への課税 | 給与所得と合算し税率30%を適用 |

| 売却時の譲渡所得税 | 20.315%(長期譲渡所得) |

| 10年後のローン残債 | 約1,563万円 |

| 売却時の諸費用 | 約80万円 |

本記事では、自己資金100万円を購入時諸費用に充て、物件本体価格2,000万円はフルローンで取得する前提です。

購入時諸費用の内訳は、登記費用、司法書士報酬、ローン事務手数料、不動産取得税、火災保険料などを想定しています。

【シナリオ別】10年間の資産推移シミュレーション

ここからは、3つの市況シナリオで具体的な数字を見ていきます。

不動産市場は10年スパンで見ると波があり、好況・不況・標準のどのシナリオに転ぶかで結果は大きく変わります。

無料会員登録を行うと、この先の詳細なシミュレーション結果を閲覧できます。

3つのシナリオの詳細な数値と資産推移グラフを紹介していますので、ぜひチェックしてみてください。

シナリオ①標準ケース:想定通りに推移した場合

現物投資のシミュレーションの考え方

シナリオ②好況ケース:不動産価格が上昇した場合

シナリオ③不況ケース:空室・元本毀損・物件価格下落が発生した場合

現物投資の損失①:家賃が減ってもローン返済は変わらない

現物投資の損失②:売却時に物件価格が下落している

シミュレーションから見える両者の特徴比較

リターンの大きさで比較

リスクの大きさで比較

手間と時間で比較

必要な初期資金で比較

どちらが向いている?タイプ別おすすめ

不動産クラファンが向いている人

現物投資が向いている人

両方を組み合わせるという選択肢

大崩れしにくい不動産クラファン、爆発力の現物投資

share:

2026/07/17

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー