不動産クラウドファンディングは情弱向けの商品なのか?身銭を切ってきた筆者が本音で解説

公開日 2026/06/10

最終更新日 2026/06/17

share:

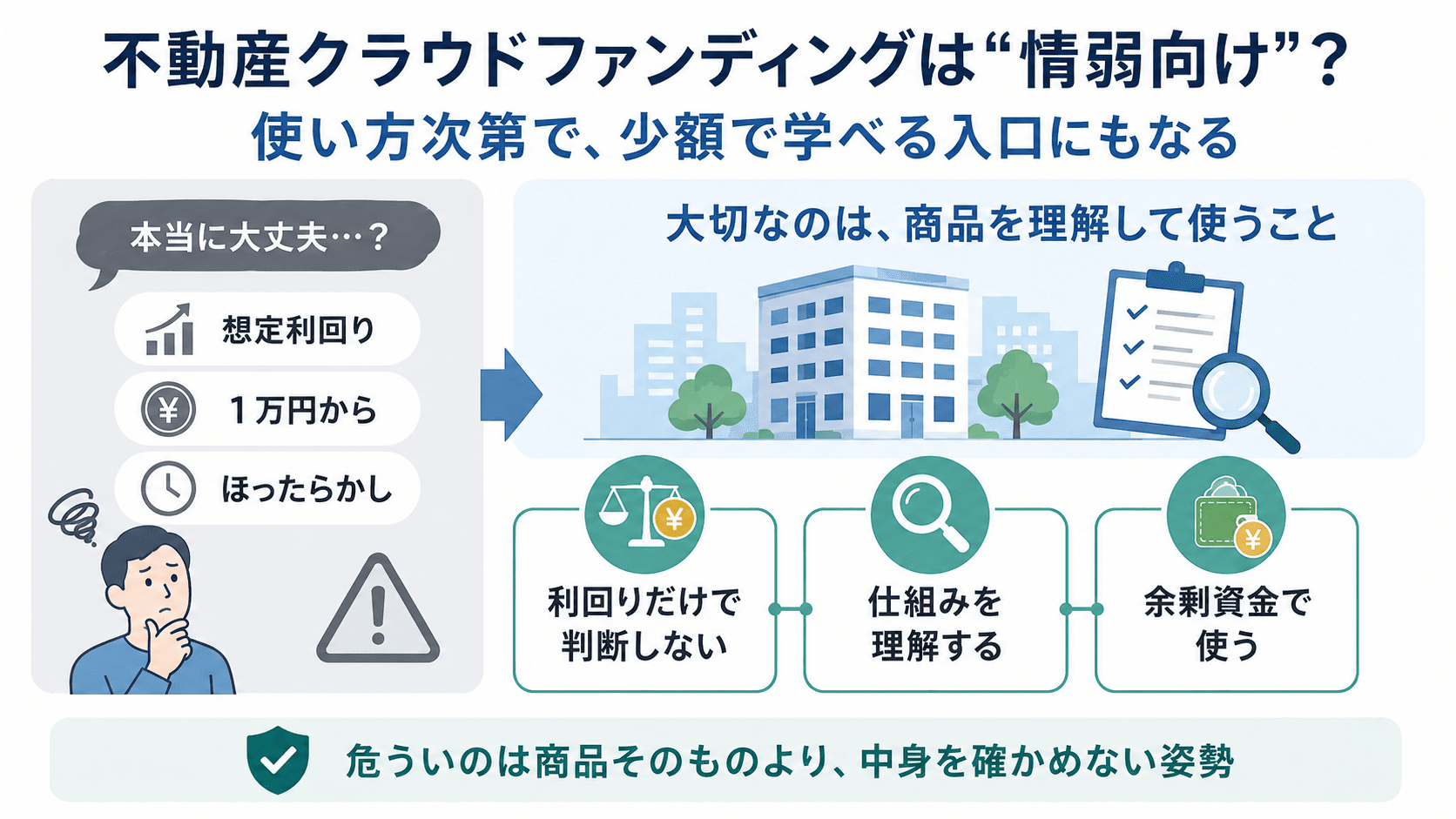

「不動産クラウドファンディングって、“情弱向け”の商品なの?」「やめとけ?」

SNSや投資界隈で、そんな声を見かけたことがある人もいるかもしれません。

広告に並ぶのは「想定利回り◯%」「1万円から不動産投資」「ほったらかしで分配金」といった言葉です。

これだけを見れば、投資初心者向けの商品に映ってしまうのも、無理はないのかもしれません。

ただ、1億円以上を投資型クラウドファンディングに投じてきた筆者の実感としては、

一概に「情弱向け」と切り捨てるのは、少しもったいないように感じています。

使い方を選べば、不動産投資の世界を少額で体験する入口として、検討に値する仕組みだと考えているからです。

一方で、仕組みを理解せずに利回りの数字だけで判断するのであれば、リスクの高い選択になりかねません。

危ういのは商品そのものというより、中身を確かめないまま飛びついてしまう姿勢のほうではないか、というのが筆者の見方です。

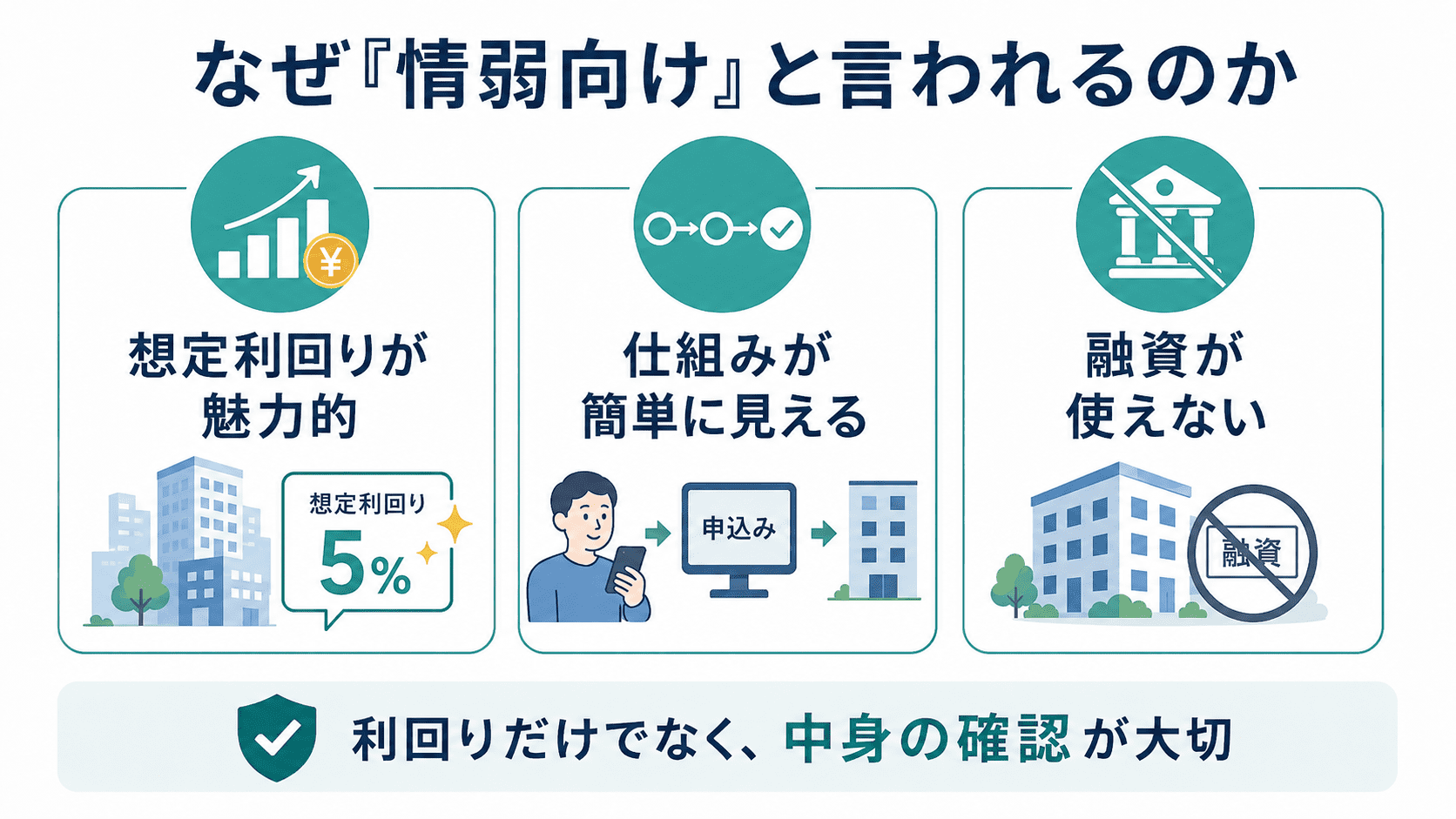

なぜ不動産クラウドファンディングは「情弱向け」と言われるのか

情弱向けと揶揄される背景には、主に3つの理由があるように思います。

利回りの見せ方が魅力的に映る

「想定年利5%」と書かれていれば、預金よりはるかに魅力的に見えます。ただ、これはあくまで「想定」であり、約束された数字ではありません。

表面的な仕組みが簡単に見える

少額で始められ、物件管理も不要。とはいえ裏側では、立地や稼働率、出口戦略、事業者の財務状況など、確認すべき点は少なくありません。

融資(レバレッジ)が使えない

現物不動産のプロから見ると、銀行融資で資産を拡大できない点は物足りなく映るようです。いずれも、不動産クラウドファンディングそのものの欠陥というより、

利回りだけを見て中身を確認しないと危うい、という話だと筆者は受け止めています。

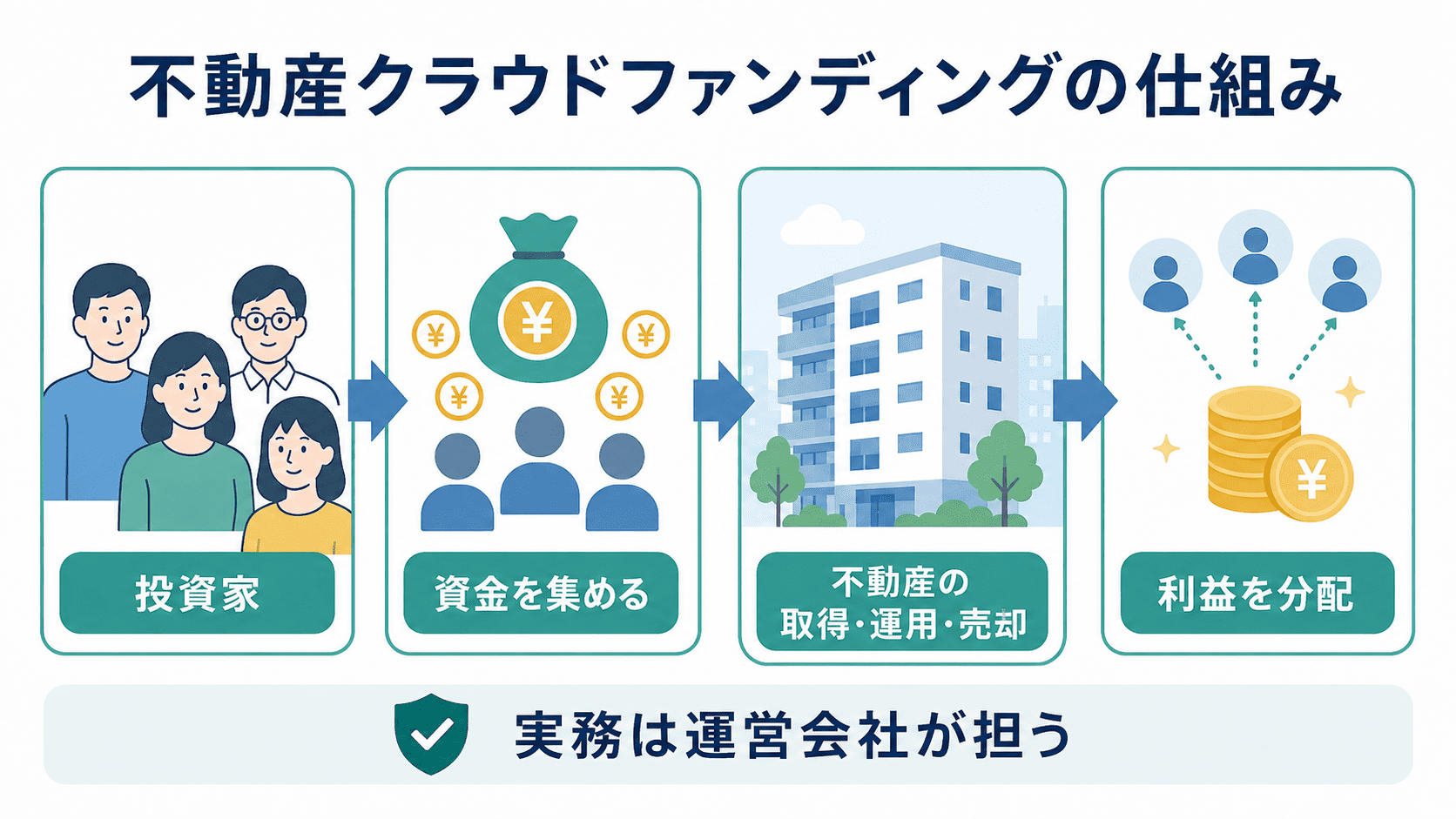

【そもそも】不動産クラウドファンディングの仕組み

不動産クラウドファンディングは、複数の投資家から少額ずつ資金を集め、

不動産の取得・運用・売却を行い、得た利益を分配する仕組みです。

物件選びや管理、売却までの実務は、運営会社が担います。

投資家は、案件内容を確認して出資するという関わり方になります。

国土交通省も、不動産特定共同事業法に基づくクラウドファンディングについて、投資家保護を目的とした実務手引書を公表しています。

例えるなら「不動産投資版のロボアドバイザー」

借金をせず、少額から不動産投資を試せる

現物投資との違い「不動産クラウドファンディングの優先劣後構造」

不動産クラウドファンディングでは運営会社もリスクをとる

元本割れはあり得るので注意

筆者が感じる不動産クラウドファンディングのメリット

少額で、借金を背負わずに試せる

管理の手間がかかりにくい

「出口」が比較的読みやすい

見落とせない不動産クラウドファンディングのデメリット

元本保証ではない

途中解約が難しい

税制優遇は期待しにくい

向いていると思う人、慎重になりたい人

まとめ:不動産クラウドファンディングには一長一短ある

分散、運営会社の実績なども意識する

share:

2026/07/17

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー