海外不動産投資の利回りはどれくらい?国別の相場と日本との違い・損しない見方を解説

公開日 2026/06/22

最終更新日 2026/06/22

share:

海外不動産投資を始めようか検討している方にとって、「実際に利回りはどのくらいなのか」「国内不動産投資と比べてどのような点が異なるのか」という点は、気になるポイントでしょう。

この記事では、海外不動産投資の利回りの基礎知識、国別・都市別の傾向、日本との比較、利回りを左右する要因、そして高利回りに釣られて失敗しないための見極め方までを徹底解説します。

- ・海外不動産は日本より高い利回りに見えやすいが、リスクの裏返しでもある

- ・都市ごとに価格・賃料動向は大きく異なり、一括りに「海外は高利回り」とは言えない

- ・利回りの「定義」や前提条件を確認しないと、数字だけで判断を誤りやすい

- ・出口まで含めた総合的な収益で判断することが重要

海外不動産投資の利回りの基礎知識

利回りについて正しく判断するためには、まず基本的な考え方を理解しておく必要があります。

利回りには複数の種類があり、それぞれ前提条件が異なる点を理解しておくことが重要です。

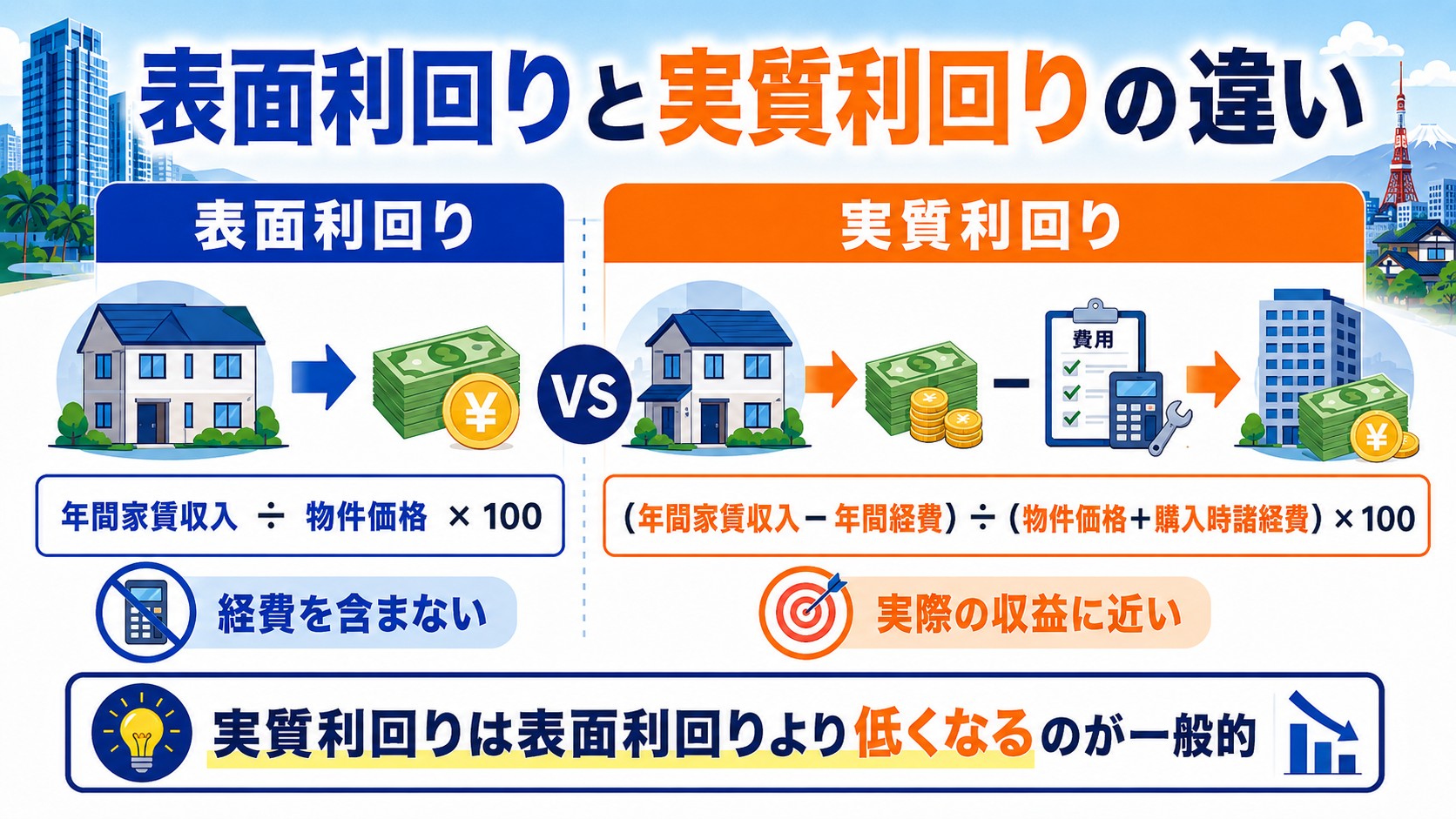

表面利回りと実質利回りの違い

表面利回りは年間の家賃収入を購入価格で割った単純な数値であり、管理費や税金などのコストは反映されていません。

表面利回りは、次の計算式で求めます。

表面利回り(%)=年間家賃収入÷物件購入価格×100

実質利回りは諸経費を差し引いた実際の収益性を示すため、海外不動産投資では実質利回りで比較することが特に重要になります。

実質利回りは、次の計算式で求めます。

実質利回り(%)=(年間家賃収入-年間諸経費)÷(物件購入価格+購入時諸経費)×100

同じ物件でも、管理費や税金などのコストを反映する実質利回りは表面利回りより低くなるのが一般的です。

【こちらもチェック!】

不動産投資の「表面利回り」「実質利回り」とは?違いを解説インカムゲインとキャピタルゲインの考え方

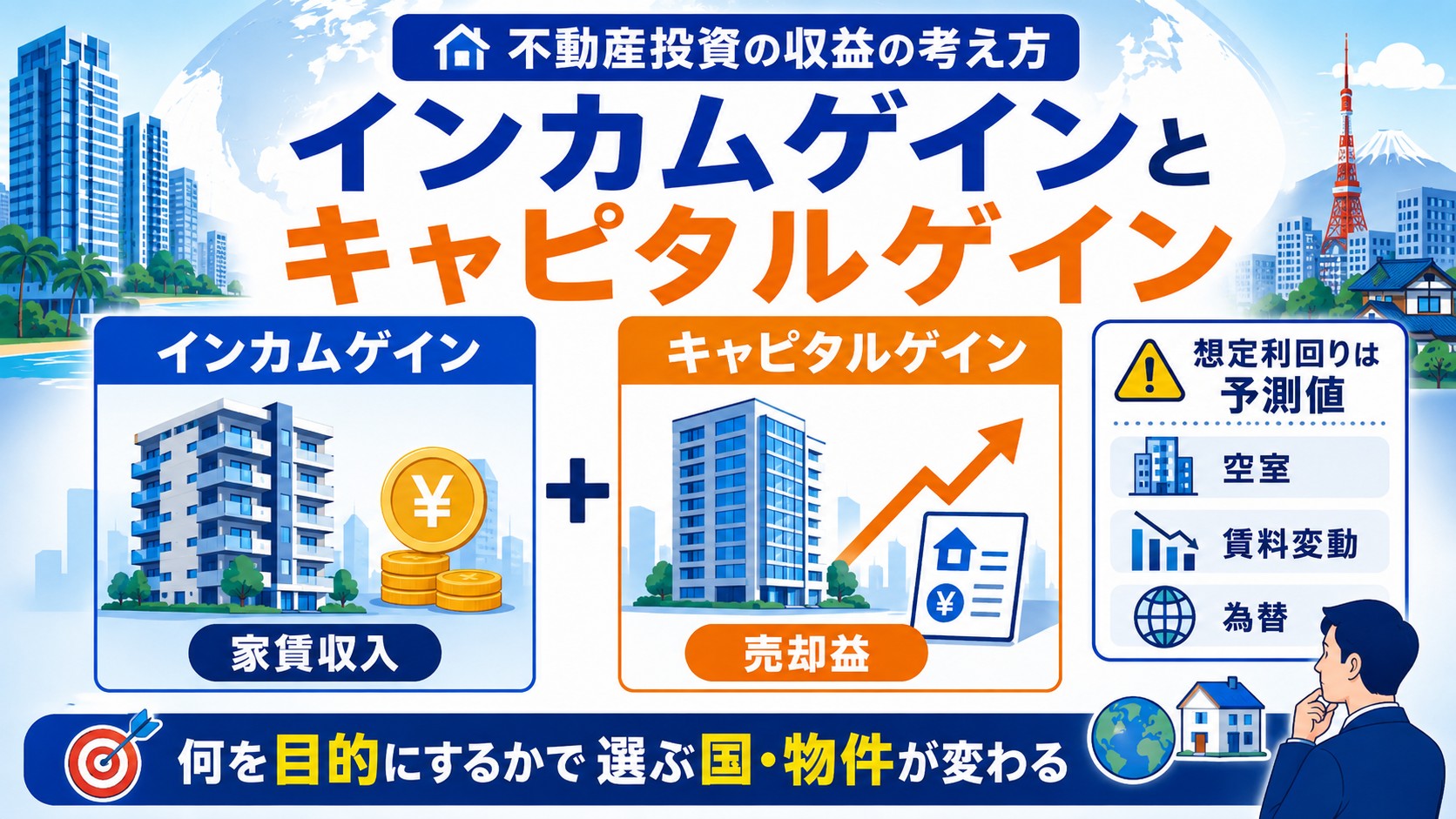

不動産投資の収益は、家賃収入によるインカムゲインと、売却による価格差益のキャピタルゲインの2つに分けられます。

海外不動産投資では、この2つのうちどちらを主な目的にするかによって、検討すべき国やエリアが変わってきます。

想定利回りはあくまで予測値

販売資料に記載されている想定利回りは、あくまで一定の前提条件のもとで算出された予測値であり、実際の運用結果と一致するとは限りません。

空室期間や賃料の変動、為替の影響を受けるため、想定利回りより実際の収益が下回ることも珍しくありません。

提示された想定利回りがどのような前提条件で算出されたものかを、契約前に確認しておくことが重要です。

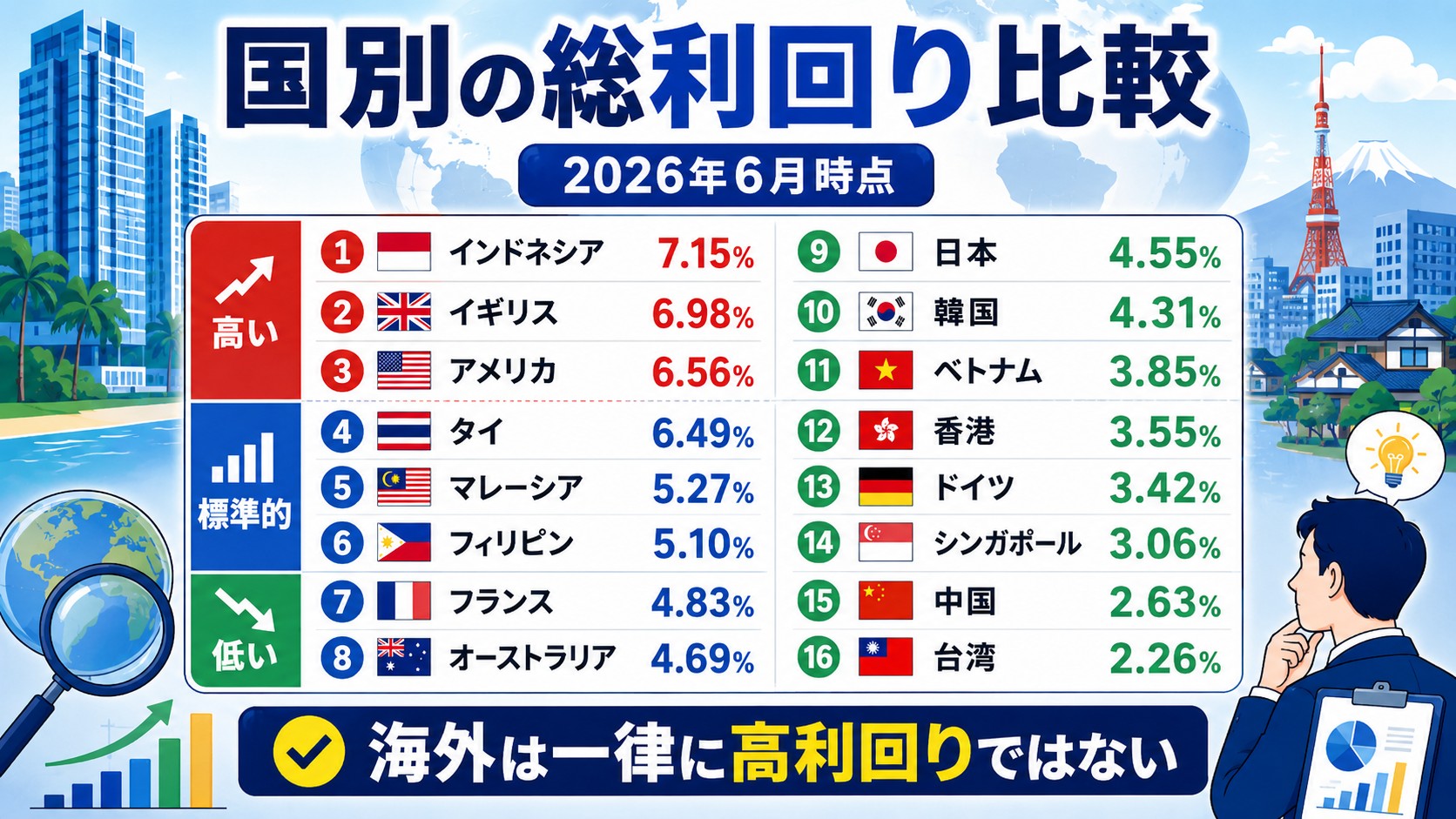

海外不動産投資の利回り相場と国別の傾向

海外不動産投資の利回りは、国・地域によって大きく異なります。

不動産市場を国際比較しているGlobal Property Guideによると、各国の住宅の総利回り(表面利回り)は2026年6月時点で次のように分布しています。

| 国・地域 | 総利回り(年率) | 利回り評価 |

|---|---|---|

| 日本(参考) | 4.55% | 標準的 |

| アメリカ | 6.56% | 高い |

| イギリス | 6.98% | 高い |

| オーストラリア | 4.69% | 標準的 |

| ドイツ | 3.42% | 低い |

| フランス | 4.83% | 標準的 |

| タイ | 6.49% | 高い |

| インドネシア | 7.15% | 非常に高い |

| マレーシア | 5.27% | 標準的 |

| フィリピン | 5.10% | 標準的 |

| ベトナム | 3.85% | 低い |

| シンガポール | 3.06% | 低い |

| 香港 | 3.55% | 低い |

| 韓国 | 4.31% | 低い |

| 中国 | 2.63% | 非常に低い |

| 台湾 | 2.26% | 非常に低い |

※総利回りは「年間家賃収入÷物件価格×100」で算出される経費控除前の数値で、各国の主要都市の中央値をもとにしています。

この一覧からは、新興国だから高い・先進国だから低いと一律には言えず、国ごとに利回り水準が大きく異なることが読み取れます。

出典:Global Property Guide|Residential Rental Yields by Country(2026年6月時点)

新興国(東南アジアなど)の利回り傾向

東南アジアなどの新興国エリアは、人口増加や経済成長への期待を背景に、総利回りが高めに出やすい傾向があります。

同データによると、2026年6月時点の総利回りはインドネシアが7.15%、タイが6.49%、マレーシアが5.27%、フィリピンが5.10%と、いずれも日本(4.55%)を上回る水準です。

一方で、同じ新興国でもベトナムは物件価格の上昇に賃料が追いつかず総利回りが3.85%にとどまっており、新興国を一括りに「高利回り」と判断できない点には注意が必要です。

出典:Global Property Guide|Residential Rental Yields by Country(2026年6月時点)

先進国(米国・欧州・オセアニア)の利回り傾向

米国・欧州・オセアニアなどの先進国エリアは、市場が成熟している分だけ利回りが低めになりやすい一方、国によって水準にばらつきがあります。

同データによると、2026年6月時点の総利回りはアメリカが6.56%、イギリスが6.98%と新興国に匹敵する高さである一方、ドイツは物件価格の高さを背景に3.42%と低めにとどまっています。

オーストラリアは4.69%、フランスは4.83%と日本に近い標準的な水準であり、先進国であっても利回りの高さは一様ではありません。

出典:Global Property Guide|Residential Rental Yields by Country(2026年6月時点)

高利回りの国ほどリスクも高い

一般的に、新興国など成長期待の高いエリアほど利回りが高くなる傾向がありますが、これは政治・経済情勢の不安定さや法制度の未整備などのリスクを反映したものでもあります。

高利回りはリスクの対価であるという基本的な考え方を理解しておくことが、海外不動産投資で失敗しないための第一歩です。

利回りの高さだけに注目せず、その背景にあるリスクを合わせて評価する姿勢が求められます。

日本国内の不動産投資との利回り比較

海外不動産投資を検討する際は、日本国内の不動産投資の利回り水準と比較する視点も欠かせません。

ここでは日本の利回り水準と、海外が高利回りに見える理由を整理します。

同じ算出基準で比較できるよう、Global Property Guideの総利回り(2026年6月時点)で日本と主な海外市場を並べると、次のとおりです。

| 国・地域 | 総利回り(年率・2026年6月) |

|---|---|

| 日本(比較の基準) | 4.55% |

| インドネシア | 7.15% |

| イギリス | 6.98% |

| アメリカ | 6.56% |

| タイ | 6.49% |

| シンガポール | 3.06% |

※いずれも同じ算出基準(年間家賃収入÷物件価格×100)の表面(総)利回りで、後述の不動産投資家調査による期待利回り(3.6〜3.7%)とは算出方法が異なります。

日本は多くの海外市場より利回りが低い一方、シンガポールのように日本を下回る市場もあります。

出典:Global Property Guide|Residential Rental Yields by Country(2026年6月時点)

日本の期待利回りの水準

一般財団法人日本不動産研究所の第54回不動産投資家調査によると、東京・城南エリアの賃貸住宅の期待利回りは、ワンルームタイプで3.6%、ファミリータイプで3.7%となっています。

日本は政治・経済の安定性が高く、緩和的な金融環境が維持されていることから、利回りは低めに抑えられる傾向があります。

同じ国際不動産価格賃料指数でも、東京・大阪はオフィス需要が底堅く、東京のオフィス価格は前回比1.5%、大阪は前回比0.4%の上昇と緩やかな伸びにとどまっており、価格の安定感がうかがえます。

出典:一般財団法人日本不動産研究所|第54回不動産投資家調査(2026年4月現在)

海外が高利回りに見える理由

新興国を中心とした海外不動産は、経済成長率の高さや人口増加を背景に、日本より高い利回りで紹介されることが多くなります。

日本貿易振興機構(ジェトロ)が公表する海外進出制度の情報からも、国によって経済成長のステージや市場環境が大きく異なることが分かり、利回りの高さは単純比較できない要素を含んでいます。

さらに、外国人の不動産所有が制限される国では、所有権が不安定な分だけリスクプレミアムが利回りに上乗せされていると考えることもできます。

出典:日本貿易振興機構(ジェトロ)|海外進出に関する基本的な制度

利回りだけでは比較できない理由

利回りの数字だけを比較すると、海外不動産が常に有利に見えてしまいますが、為替リスクやカントリーリスク、流動性の低さといった要素は利回りには反映されていません。

利回りはあくまで収益性の一側面であり、リスクを含めた総合的な判断が必要です。

数字の比較だけで投資先を決めるのではなく、リスク要因を一つひとつ確認するプロセスが欠かせません。

海外不動産は「利回り」より「キャピタルゲイン」狙いが多い理由

海外不動産投資は、家賃収入によるインカムゲインよりも、売却益(キャピタルゲイン)を主な目的とする投資家が多い傾向があります。

この傾向には、海外不動産特有の事情が関係しています。

価格上昇による売却益への期待

経済成長や人口増加が見込まれるエリアでは、賃料よりも不動産価格そのものの上昇に期待する投資家が多くなります。

実際にムンバイでは富裕層等による都心物件への需要が依然として根強く、マンション価格が前回比2.7%上昇するなど、旺盛な実需が価格上昇への期待につながっています。

出典:一般財団法人日本不動産研究所|第26回国際不動産価格賃料指数(2026年4月現在)

インカム収益の不安定さ

海外不動産は管理体制や入居者対応の難しさから、安定したインカムゲインを継続的に得ることが国内不動産より難しい傾向があります。

さらに、令和2年度の税制改正により国外中古建物の損益通算が制限されたことで、インカム面での税制上の優位性も以前より小さくなっています。

出典:国税庁|第41条の4の3(国外中古建物の不動産所得に係る損益通算等の特例)関係

海外不動産投資の利回りを左右する要因

海外不動産投資の利回りは、複数の要因によって変動します。

主な4つの要因を理解しておくことで、利回りの変化を予測しやすくなります。

投資先の政策金利・経済成長

投資先の国の政策金利が高い場合、ローンの調達コストが上がる一方、不動産の期待利回りも高めに設定される傾向があります。

たとえば、ロンドンでは安全な投資先としての注目度が高まる中、交通利便性やアメニティに優れた地区を中心にオフィス賃料が底堅く推移してオフィス価格は前回比0.9%上昇した一方、マンション価格は前回比0.5%下落するなど、金利動向や立地によって価格・利回りの方向感が分かれています。

出典:一般財団法人日本不動産研究所|第26回国際不動産価格賃料指数(2026年4月現在)

賃貸需要と空室率

賃貸需要が旺盛なエリアでは空室率が低く保たれ、想定していた利回りに近い運用が実現しやすくなります。

一方で需要が弱いエリアでは実際の利回りが想定を下回ることがあり、北京・上海ではオフィスの売買が自用目的の取得中心で投資家による取引が限定的なまま、上海のオフィス価格が前回比5.5%、北京が前回比4.5%下落するなど、需要の弱さが価格・利回りに表れています。

出典:一般財団法人日本不動産研究所|第26回国際不動産価格賃料指数(2026年4月現在)

為替変動の影響

海外不動産の利回りは現地通貨で計算されることが多く、円に換算した際の実質的な利回りは為替レートの影響を受けます。

為替相場は外国為替市場の需給バランスによって変動するため、現地通貨ベースの利回りが高くても、円換算では利回りが下がるケースもあります。

現地の管理・運用コスト

現地の管理会社への委託費用や修繕コストは、国によって水準が異なります。

表面利回りが高くても、管理・運用コストが高い国では実質利回りが大きく下がることがあるため、コスト構造まで含めて確認する必要があります。

高利回りに釣られて失敗しないための注意点

海外不動産投資の勧誘では、高い利回りの数字が強調されることがありますが、数字だけで判断すると失敗につながりやすくなります。

以下の3つの視点を持つことが重要です。

相場からかけ離れた高利回りは疑う

同じエリア・同じ用途の物件相場と比べて極端に高い利回りが提示されている場合は、リスクが正しく反映されていない可能性があります。

相場感を持つためにも、日本不動産研究所のような調査機関が公表する指数データなど、複数の客観的な情報源から同じエリアの市況を確認することが大切です。

【こちらもチェック!】

【詐欺に注意】海外不動産投資は儲かる?デメリットや個人で失敗しないコツを解説利回りの「定義」と前提条件を確認する

提示されている利回りが表面利回りなのか実質利回りなのか、空室を考慮しているのかなど、前提条件を確認することが欠かせません。

前提条件が異なる利回りを単純に比較すると、誤った判断をしてしまうリスクがあります。

不明な点があれば、販売会社や仲介会社に前提条件を具体的に質問し、納得できるまで確認することが大切です。

表面利回りだけで判断しない

表面利回りは管理費・税金・空室などのコストを反映していない単純計算の数値です。

海外不動産では管理コストや税制が国内と異なるため、表面利回りだけで判断せず、実質利回りで比較する習慣が特に重要になります。

海外不動産投資で利回りを見極めるポイント

利回りを正しく見極めるためには、いくつかの具体的なポイントを押さえる必要があります。

ここでは3つの実践的なポイントを紹介します。

実質利回り・ネット利回りで比較する

管理費・税金・修繕費などのコストを差し引いた実質利回り(ネット利回り)で比較することが、海外不動産投資の利回りを正しく評価する基本です。

同じ条件で算出された実質利回り同士を比較することで、物件間の優劣を適切に判断できます。

管理費や税金の計算方法が国によって異なるため、比較する際は前提条件をそろえる工夫も必要です。

出口(売却)まで含めた総合的な収益で考える

海外不動産はキャピタルゲイン狙いの投資家が多いため、運用中の利回りだけでなく、売却時の価格動向まで含めて収益を考える必要があります。

購入時と売却時の両方で為替の影響を受けるため、トータルでのシミュレーションが欠かせません。

信頼できる情報源・パートナーを選ぶ

利回りの根拠となるデータや市場情報を、信頼できる調査機関や現地パートナーから得ることが重要です。

販売側の都合のよい数字だけでなく、客観的な市場データと照らし合わせて判断する姿勢が求められます。

調査機関が公表する指数や統計データを参考にすることで、販売資料の数字を客観的に検証しやすくなります。

海外不動産投資の利回りに関するよくある質問

海外不動産投資の利回りについて、特に質問の多い3点に回答します。

利回りが高い国はどこ?

一般的に、経済成長率や人口増加率の高い新興国エリアほど利回りが高く見える傾向があります。

ただし利回りの高さはリスクの高さと表裏一体であるため、国名だけで判断せず、個別の市場環境や外国人の所有制度を確認することが重要です。

利回りは保証されている?

販売資料に記載される利回りは想定値であり、保証されたものではありません。

空室や賃料変動、為替の影響により、実際の利回りが想定より下回る可能性があります。

初心者はどの程度の利回りを狙うべき?

初心者は、極端に高い利回りを追い求めるのではなく、相場と大きくかけ離れていない実質利回りの物件を選び、リスクを抑えることを優先するのが望ましいです。

まずは少額から経験を積み、海外不動産特有のリスクへの理解を深めてから投資額を増やしていく方法も有効です。

無理にリスクの高い物件を選ばず、自分が許容できるリスクの範囲内で利回りを検討する姿勢が、長期的な資産形成につながります。

まとめ|利回りの数字に惑わされず総合的に判断する

海外不動産投資の利回りは、日本国内の不動産投資と比べて高く見えることが多いものの、その背景には為替・カントリーリスクなど数字に表れないリスクが含まれています。

同じ「海外」でも賃料が回復しているエリアと、需要が弱まっているエリアが混在している場合もあり、国・都市ごとの市況を個別に確認することが欠かせません。

表面利回りの数字だけに惑わされず、実質利回りや出口戦略まで含めた総合的な視点で判断することが、海外不動産投資で失敗しないための基本です。

利回りの定義や前提条件を一つひとつ確認し、信頼できる情報源・パートナーと共に判断を進めていくことが重要です。

【こちらもチェック!】

海外不動産クラウドファンディングのおすすめ事業者比較!メリット・リスクも解説

share: