金利0.41%?松井バンクの評判どう?メリット・デメリットを解説

公開日 2025/10/20

最終更新日 2025/11/05

share:

松井証券が提供する新しい銀行サービス「松井バンク(MATSUI Bank)」。

高金利や手数料無料などの魅力から注目を集めています。

一方で、証券口座が必須などの制約もあり、「使うべきか迷う」という声も見られます。

この記事では、松井バンクの評判や金利、メリット・デメリットをわかりやすく解説します。

- ・松井証券と連携するネット銀行で、普通預金の金利は年0.41%(条件なし)

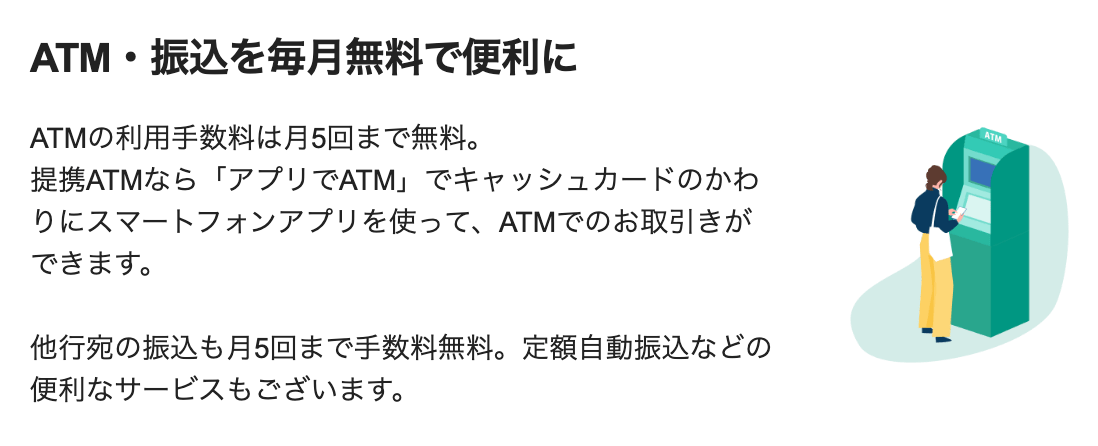

- ・ATM出金・他行振込が月5回まで無料、日常使いにも便利

- ・証券口座とのスイープ機能で投資・貯金の自動連携が可能

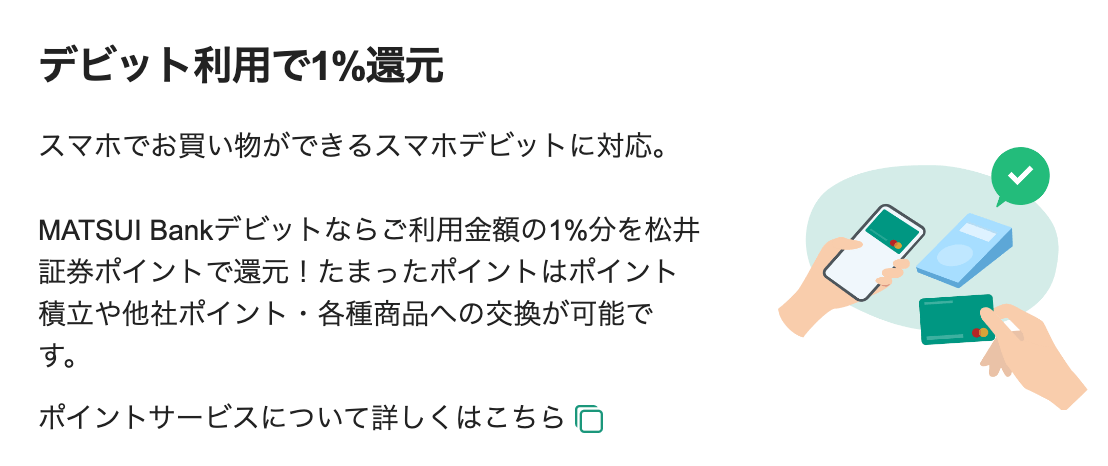

- ・デビット利用で最大1%還元

- ・松井証券口座が必須

筆者も松井バンクを利用中です。

松井証券ではお得なキャンペーンも開催中なので、まずは以下の公式サイトを見ておきましょう。

松井バンクとは?

松井バンクは、松井証券が運営するネット銀行サービスで、証券口座を持つ人向けに特化しています。

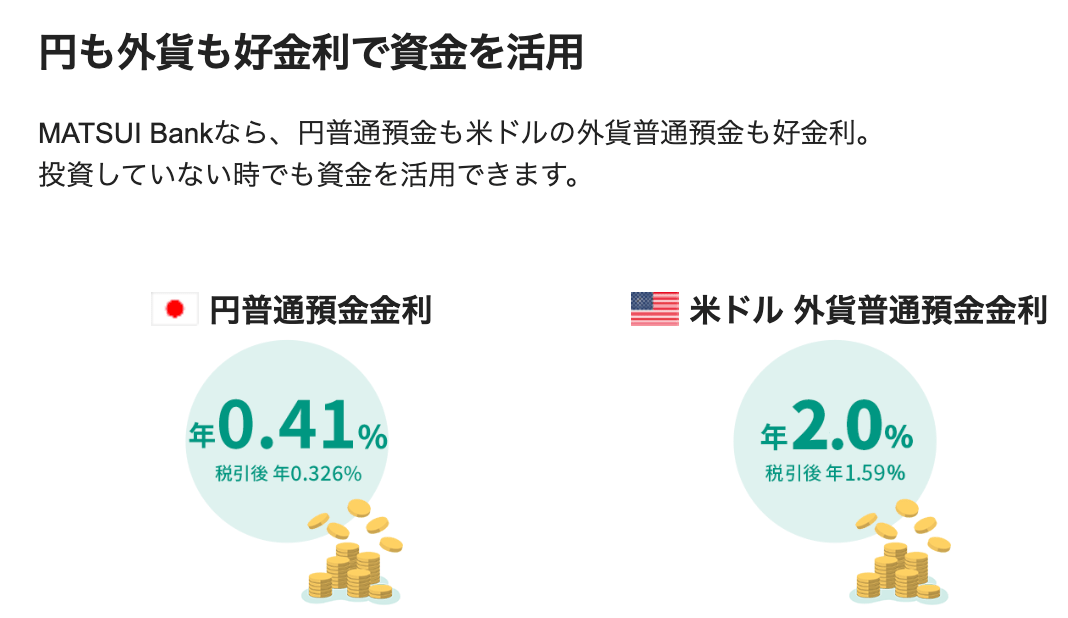

最大の特徴は、普通預金金利が年0.41%(2025年時点)と高水準なことです。

さらに、月5回までATM利用と他行振込が無料になるなど、日常使いにも便利な仕組みが整っています。

松井証券の口座と連携しており、証券口座と銀行間の資金移動もスムーズに行えます。

松井バンク(BANK)の評判・口コミ

利用者の口コミでは、「高金利がうれしい」「証券との連携が便利」といった声が多く見られます。

松井証券にて口座開設後2回目のベスコ買付40万円分

— チバリヨー@配当の鬼…FIRE民 (@chibariyo_22193) July 30, 2025

明日約定後保有数8,250万口

ただいまSBI証券→松井証券に移管申請中

松井バンクに入金するだけでスイープ機能使って証券口座にお金移さなくても買えるの楽チンでえ〜ね

\( •̀ω•́ )/#世界のベスト#松井証券#ポイ活 pic.twitter.com/sIq9z98OXd

こういう時、手持ちの現金に余裕がある人ほど強い。

— 黒猫ちゃん (@kuroneko10mie) April 7, 2025

来るべき決戦に備え松井バンクに2500万ほど移しておくか(`・ω・´)ゞ

注)画像は加工です🤣🤣🤣 pic.twitter.com/hU1A3OyBGK

松井バンクってこんなメリットあんの😳 pic.twitter.com/fu5VRnKq30

— 普魯西公爵₿ (@tanielyoyo) October 31, 2023

松井バンク(BANK)の悪い評判

一方で、「証券口座を持っていないと使えない」「まだ新しいサービスなので少し不安」といった意見もあります。

つまり、金利や利便性には満足度が高いものの、利用対象が限定されている点がデメリットといえます。

インベスコやらフィデリティから分配金が入ってくるのは松井証券なんだよなー😇

— Doraji@地方投資生活 (@Doraji29) August 26, 2025

使うことを考えるとわざわざ銀行口座に移すという作業が面倒すぎるので松井Bankの口座の開設をしてみた🤑

審査結果待ちだけど、落ちないよね🥶🥶🥶 https://t.co/hUWZ4jNcdL pic.twitter.com/v44wQRW4z2

松井バンクのメリット

ここでは、松井バンクを利用する主なメリットを紹介します。

ちゃりん

— wanazuki (@wanazuki) December 18, 2023

松井BANKいいですな

そして税金高すぎ pic.twitter.com/0jfiiuJWjy

① 高金利で普通預金を運用できる

松井バンクの普通預金金利は年0.41%と、メガバンクや他のネット銀行と比べても非常に高い水準です。

条件なしでこの金利が適用されるため、待機資金を効率よく増やしたい人には魅力的な選択肢です。

② ATM・振込手数料が月5回まで無料

全国の主要ATMでの出金や他行振込が、月5回まで無料になります。

頻繁に現金を引き出したり、送金したりする人にも使いやすい設計です。

③ 松井証券との連携がスムーズ

証券口座と自動で資金が移動する「スイープ機能」に対応しています。

投資と貯金を一体的に管理でき、余剰資金の活用が簡単になります。

\お得キャンペーンなどを知る/

④ デビットカードやポイント制度も充実

松井バンクのデビットカード利用で、最大1%の松井証券ポイントが貯まります。

貯まったポイントは投資信託の購入や他社ポイントへの交換も可能です。

⑤ 米ドル外貨普通預金の高金利

2024年5月27日から、松井バンクでは米ドル外貨普通預金金利が年2.00%(税引後1.5937%)に引き上げられました。

為替コストも片道6銭、外貨積立では0銭に優遇されるプログラムが実施中です。

米ドル資産を保有したい個人投資家にとって、業界でも屈指の条件となっています。

松井バンクのデメリット

次に、利用前に知っておきたい注意点やデメリットを整理します。

① 松井証券口座が必須

松井バンクは単独での利用ができず、松井証券の口座開設が前提条件です。

証券口座を開きたくない人や、他社で管理したい人には不向きです。

② 無料回数を超えると手数料が発生

ATM・振込の無料回数を超えると、手数料がかかります。

頻繁に取引を行う人は、この点を考慮して利用する必要があります。

③ サービス開始から間もない

2024年にスタートしたばかりの新サービスであり、長期的な運営実績はまだ少ないです。

銀行としての安定性やサポート体制に不安を感じる声も一部あります。

④ 他社ポイントとの交換レートが低め

松井証券ポイントを他社ポイント(例:PayPayやdポイント)へ交換する場合、レートが低くなるケースがあります。

ポイントの使い道を重視する人は注意が必要です。

松井バンク(BANK)がおすすめな人

松井バンクは、投資や資産管理を効率化したい人に向いています。

特に、松井証券をすでに利用しており、証券と銀行を一体的に運用したい人には最適です。

また、高金利を活かして余剰資金を運用したい人や、手数料無料枠を上手に活用できる人にもおすすめです。

\お得キャンペーンの詳細を知る/

松井バンク(BANK)をおすすめしない人

一方で、松井証券の口座を持っていない人や、他の銀行で一括管理したい人には向いていません。

また、ポイント還元率を重視する人や、長期の安定運用を求める人は、実績のある大手ネット銀行を選ぶのも一つの選択肢です。

松井バンク(BANK)でよくある質問(Q&A)

Q. 松井バンクの金利は本当に0.41%なの?

A. はい。2025年現在、条件なしで普通預金金利0.41%が適用されています。

ただし、金利は将来的に変更される可能性があるため、公式サイトで最新情報を確認してください。

Q. 松井証券を解約したら松井バンクはどうなりますか?

A. 松井バンクは松井証券口座保有者専用サービスのため、証券口座を解約すると銀行口座も利用できなくなります。

Q. ポイントはどんな使い道がありますか?

A. 貯まった松井証券ポイントは投資信託の購入や、他社ポイントへの交換に使えます。

ただし、交換レートは交換先によって異なるため、利用前に確認しましょう。

まとめ:松井バンク(BANK)の預金金利は高水準

松井バンクは、高金利・無料手数料・証券連携の便利さが光る新しいネット銀行です。

一方で、松井証券口座が前提であることや、サービス実績の短さには注意が必要です。

投資と貯金を一体的に管理したい人には非常に魅力的な選択肢ですが、利用スタイルに合うかを見極めて活用しましょう。

なお、筆者も松井バンクを利用中です。

松井証券ではお得なキャンペーンも開催中なので、まずは以下の公式サイトを見ておきましょう。

share: