ジュニアNISAなぜ廃止?代わりになる新NISA戦略や2026年以降の対策も解説

公開日 2025/10/30

最終更新日 2025/12/08

share:

「ジュニアNISAが廃止されたけど、これから子どもの資産運用はどうすればいいの?」

「代わりになる制度や、新しく始まる“こども(支援)NISA”とは?」

このような疑問を持つ人は多いでしょう。

本記事では、ジュニアNISA廃止の背景と影響を整理。

2025年以降に活用できる代替制度・運用方法をわかりやすく解説します。

「今から始めても遅くないのか?」

「どうすれば子どもの教育資金を効率的に増やせるのか?」

という疑問にも丁寧に答えていきます。

- ・ジュニアNISAは2023年末で廃止、既存資産は非課税で保有可能

- ・代替策は「親の新NISA」「未成年口座」など

- ・新NISAなら非課税期間が無期限で教育資金の長期運用が可能

- ・早期の積立開始と複利効果の活用が資産形成のカギ

- ・松井証券・SBI証券ともに新NISAや未成年積立に対応し初心者に人気

結論、ジュニアNISA廃止後の戦略は「親の新NISA口座で子供の教育資金を用意する」というもの。

新NISAになり、長期の積立がよりやりやすくなり、税金面でも有利です。

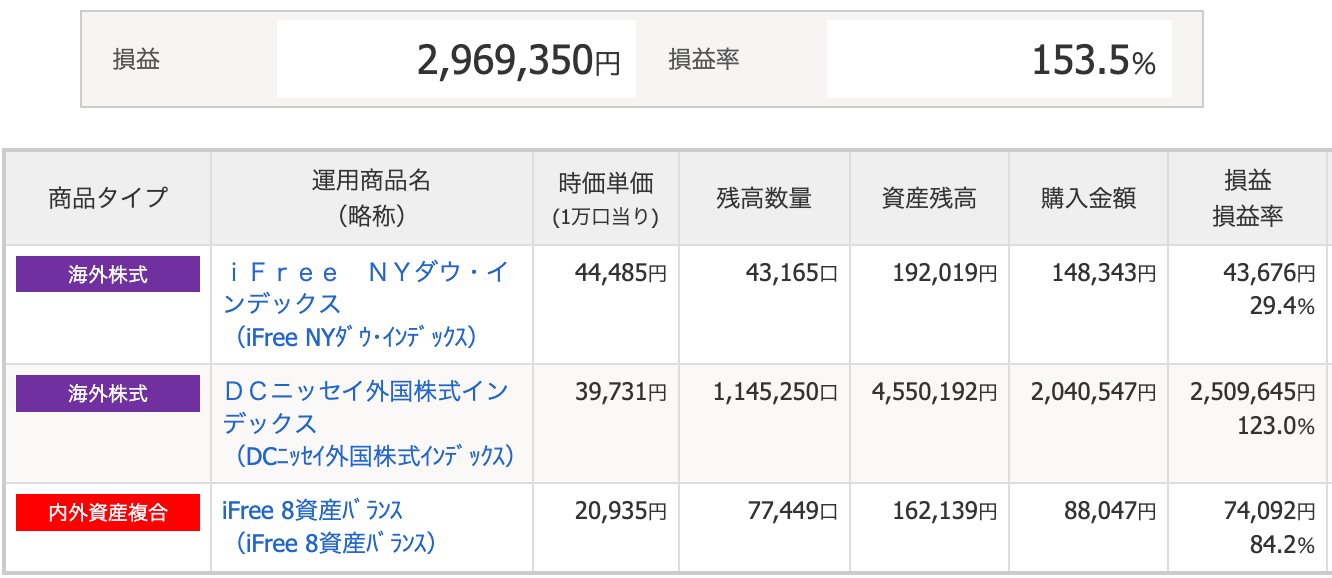

ちなみに筆者は以下の全世界株インデックスファンドなどで長期積み立てをしています。

こういった投資信託はGMOクリック証券で100円から買えて、お得なキャンペーンも開催中です。

\お得キャンペーンを知る/こちらは上場グループであり、無料の口座開設で3,000円もらえるキャンペーンを実施中。

お得な期間限定キャンペーンなので、以下の公式サイトを見ておきましょう。(お早めに)

結論:ジュニアNISAは廃止されたが、代わりの制度で資産形成は可能

ジュニアNISAは2023年末で新規口座開設が終了しました。

しかし、「非課税で子どもの将来資金を育てる手段」は依然として存在します。

それが以下のもの。

・2024年から始まった新しいNISA制度(一般NISA・つみたてNISA統合)

・2026年以降に導入が検討されている「こども(支援)NISA(仮称)」

・親名義の口座を活用した積立投資など

つまり、ジュニアNISAが廃止されたからといって、資産運用のチャンスがなくなるわけではありません。

ジュニアNISA廃止の背景と影響を整理

まずは、なぜジュニアNISAが廃止されたのか、その経緯を整理しておきましょう。

ジュニアNISAは「未成年(0〜19歳)」を対象とした年間80万円までの非課税投資枠として2016年に導入されました。

しかし、次のような課題が指摘されていました。

- 18歳まで原則払出しができない「使い勝手の悪さ」

- 親の贈与扱いとなる税務上の煩雑さ

- 利用者数の伸び悩み(全NISA口座の約1%程度)

その結果、政府は2023年末で制度を終了。

2024年以降は新規投資ができなくなりました。

ただし、既に投資済みの資産は、2024年以降も非課税のまま保有・売却が可能です。

また、廃止後は「引き出し制限が撤廃」されたため、以前より柔軟に資金を使えるようになっています。

ジュニアNISAの代わりになる3つの選択肢

廃止後も子どもの将来資金を準備する方法はいくつかあります。

ここでは、2025年時点で現実的な3つの代替案を紹介します。

① 新NISA(親名義)で代替運用する

2024年から始まった「新NISA」は、旧制度に比べて投資枠と非課税期間が大幅に拡大しました。

つみたて枠と成長投資枠を合わせて年間最大360万円、非課税期間は無期限です。

親の口座で運用し、子どもの教育資金・将来資金として貯めることが可能です。

実質的に「子どものためのNISA」として使えるため、最も現実的な代替手段といえます。

② 未成年口座(課税口座)で積立投資する

子ども名義の証券口座を開設し、課税扱いで投資を行う方法です。

非課税ではありませんが、早くから長期で運用できるという点で大きなメリットがあります。

たとえば、0歳から月1万円を18年間、年利5%で積み立てた場合、元本216万円に対し約300万円まで成長する試算になります。

時間を味方にした複利効果を最大限活用できるのが強みです。

③ 「こども(支援)NISA(仮称)」の創設を待つ

2026年以降、「こどもNISA」あるいは「未成年向け新非課税制度」の創設が政府内で検討されています。

現時点では詳細未定です。

旧ジュニアNISAよりも柔軟な制度設計(払出制限なし・贈与連携など)が想定されています。

すぐに始めたい人は親名義の新NISAを、将来的な非課税枠を重視したい人は制度発足を待つのが良いでしょう。

ジュニアNISA廃止後も資産運用を続けるための戦略

制度が変わっても、教育資金や将来の備えを効率的に育てることは可能です。

ここでは、具体的な資産形成の考え方を紹介します。

① 早めに始めることで「複利効果」を最大化

投資は「時間」が武器です。

たとえば、

0歳から毎月1万円を18年間積み立てた場合

と、

10歳から始めた場合

では、最終的な運用額に100万円以上の差が出ます。

金額よりも「早く始める」ことが効果的な戦略です。

② 一括投資より積立投資を活用する

子ども資金の運用では、リスクを抑えながら安定した成長を狙うことが重要です。

そのため、一括で投資するよりも「ドルコスト平均法」による積立投資がおすすめです。

価格変動を平均化でき、長期的に見て安定したリターンが期待できます。

③ 贈与税の基礎控除を活用

子どもへの資金贈与は、年間110万円まで贈与税がかかりません。

その範囲内で新NISAや未成年口座に資金を入金すれば、税負担を避けつつスムーズに運用できます。

④ 非課税・課税を組み合わせたハイブリッド運用

非課税枠(NISA)と課税口座(通常口座)を組み合わせることで、柔軟に運用できます。

例えば、教育資金の一部を課税口座で短期的に運用し、残りをNISAで長期運用する、といった分散が効果的です。

NISAで人気の銘柄は?人気証券で3000円!お得キャンペーンとは?

NISAではオルカンなど以下の銘柄が人気で、筆者も積立をしています。

こういった投資信託はGMOクリック証券で100円から買えて、お得なキャンペーンも開催中です。

\お得キャンペーンを知る/こちらは上場グループであり、無料の口座開設で3,000円もらえるキャンペーンを実施中。

お得な期間限定キャンペーンなので、以下の公式サイトを見ておきましょう。(お早めに)

ジュニアNISA廃止でよくある質問に回答(Q&A)

Q. ジュニアNISA廃止後、既存口座の資産はどうなりますか?

2024年以降も非課税のまま保有・売却が可能です。

また、廃止後は引き出し制限がなくなり、教育資金などに自由に使えるようになりました。

Q. ジュニアNISAはなぜ廃止されたのですか?

ジュニアNISAは「利用者が少なかった」ことなどが理由です。

主な原因は、18歳まで引き出せない制限や、贈与税の扱いが複雑だったことです。

結果として、親世代にとって使い勝手が悪く、2023年末で新規受付が終了しました。

Q. ジュニアNISAはいつ廃止されたの?

2023年12月末で新規の口座開設・投資が終了しました。

ただし、すでに保有している資産は、2024年以降も非課税のまま運用・売却が可能です。

Q. 廃止前に間に合わなかったけど、今からできることは?

今からでも「親名義の新NISA」や「未成年口座での積立投資」を活用することで十分間に合います。

特に新NISAは非課税期間が無期限となっており、実質的にジュニアNISAの代替として最適です。

Q. ジュニアNISAの代わりに積立投資をするならどうすればいい?

未成年口座(課税口座)で投資信託を毎月積み立てる方法が現実的です。

また、親の新NISA口座で子どもの教育資金を積み立てる方法も人気があります。

Q. ジュニアNISAは復活しますか?

現時点で復活の予定はないですが、2026年以降に「こどもNISA(仮称)」の創設が検討されています。

ジュニアNISAの反省点を踏まえ、引き出し制限の緩和など、より柔軟な制度になる可能性があります。

Q. ジュニアNISAの代わりとして楽天証券・SBI証券は使える?

はい、どちらの証券会社も代替方法として「新NISA」や「未成年口座」での積立投資が可能です。

楽天証券は楽天ポイント投資や自動積立が強み、SBI証券は豊富な投資信託と米国ETFの取り扱いが魅力です。

どちらもスマホアプリでの管理がしやすく、初心者にも人気があります。

Q. ジュニアNISAはおすすめしないって本当?

「おすすめしない」と言われたのは、引き出し制限など過去の制度の使いづらさが原因です。

すでに廃止されているため、今は「新NISA」や「こどもNISA」を前向きに活用するのがおすすめです。

Q. 2026年のこどもNISAはどうなる?

正式な内容はまだ発表されていません。

政府の方針では「教育資金・子育て支援」を目的とした新しい非課税制度になる予定です。

ジュニアNISAより柔軟な設計(払出制限なし・贈与税と連携)になる可能性が高く、今後の注目ポイントです。

まとめ:ジュニアNISAがなくても資産形成は可能

ジュニアNISAの廃止で、資産形成のチャンスがなくなったわけではありません。

親の新NISA・未成年口座などを組み合わせれば、より柔軟に運用できます。

重要なのは「早く始める」「制度の特徴を理解する」「目的に合わせて使い分ける」ことです。

制度の変更を前向きに捉え、今できる最適な選択でお子さまの将来資金を育てていきましょう。

無料で3000円もらえてお得!100円から投資できる人気証券でキャンペーン中

ちなみに筆者は以下の全世界株インデックスファンドなどで長期積み立てをしています。

こういった投資信託はGMOクリック証券で100円から買えて、お得なキャンペーンも開催中です。

\お得キャンペーンを知る/こちらは上場グループであり、無料の口座開設で3,000円もらえるキャンペーンを実施中。

お得な期間限定キャンペーンなので、以下の公式サイトを見ておきましょう。(お早めに)

share: