不動産投資家のふるさと納税完全ガイド|控除上限額の計算方法・確定申告・注意点を解説

公開日 2026/05/27

最終更新日 2026/05/27

share:

不動産投資をしているとふるさと納税の控除上限額が変わる、と聞いたものの、正しく内容を理解できていないという方も多いのではないでしょうか。

この記事では、2026年時点の最新情報をもとに、不動産所得がある人のふるさと納税の仕組み、控除上限額の計算方法、年収別シミュレーション、確定申告までの流れ、そして注意点を網羅的に解説します。

読み終える頃には、「自分の控除上限額の目安」と「やってはいけない手順」が明確にわかります。

- ・不動産所得が黒字なら控除上限額は給与所得のみの場合より増える

- ・不動産所得が赤字(損益通算)の場合は控除上限額が減る

- ・不動産投資家は原則ワンストップ特例制度を使えず、確定申告が必要

- ・不動産売却益(譲渡所得)がある年は控除上限額が大きく増える

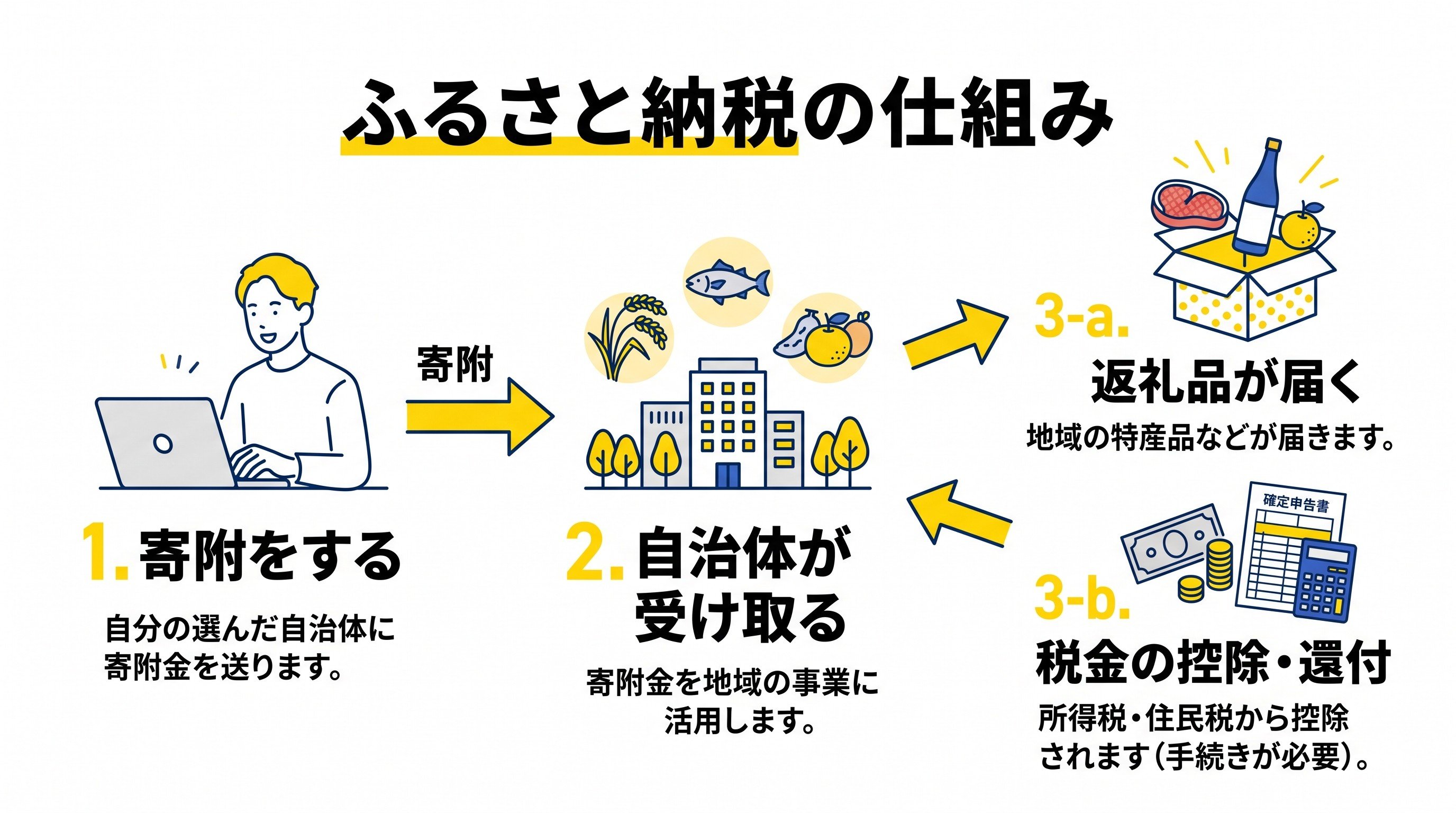

不動産投資をしている人もふるさと納税は活用できる

ふるさと納税は、給与所得者だけの制度と思われがちですが、不動産所得がある人も活用できます。

むしろ不動産所得があるぶん、控除上限額が大きくなるケースが多く、節税と返礼品の両面で恩恵を受けられます。

ふるさと納税の基本的な仕組み

ふるさと納税は、自分が応援したい自治体に寄付をすると、寄付額のうち2,000円を超える部分が所得税・住民税から控除される制度です。

実質2,000円の自己負担で、寄付額の3割相当(調達費用が寄付額の30%以下と決められており返礼品によって異なる)の返礼品を受け取れるのがふるさと納税の基本的な仕組みです。

所得税・個人住民税の所得割額の一定割合が控除上限額の目安となり、年収・家族構成・各種控除の有無で金額が変わります。

返礼品と税金控除のメリット

ふるさと納税には、税金控除と返礼品の2つのメリットがあります。

たとえば年収700万円・不動産所得100万円のサラリーマン投資家なら、控除上限額は10万円超になることが多く、3万円相当の返礼品を実質2,000円の負担で得られます。

返礼品は寄付額の3割以下と定められており、米・肉・魚介・果物・日用品・体験型など多岐にわたります。

不動産投資家がふるさと納税で得られる主な利点

不動産投資家がふるさと納税を活用するメリットは次のとおりです。

- 不動産所得が黒字なら控除上限額が増える

- 不動産売却益が出た年は控除上限額が大きく増える

- 返礼品で食費・日用品を実質節約できる

- 住民税の負担を将来住みたい自治体に振り向けられる

不動産所得や売却益が増えた年こそ、ふるさと納税の威力が最大化するタイミングです。

【こちらもチェック!】

不動産投資における節税の仕組みや節税可能な税金の種類を解説不動産所得がある場合のふるさと納税の控除上限額

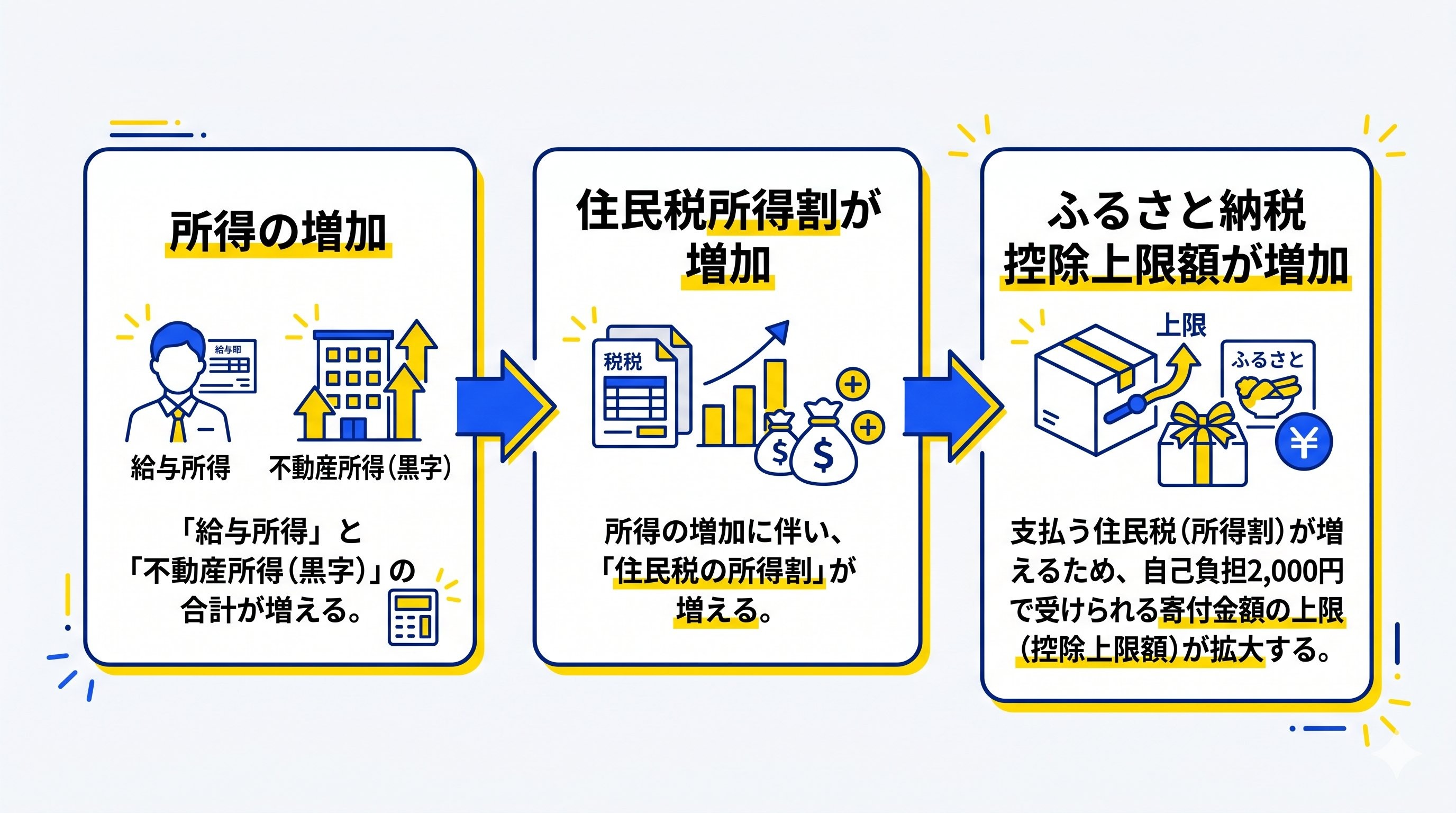

不動産所得は給与所得と合算され、所得税・住民税の計算に反映されます。

そのため、ふるさと納税の控除上限額も不動産所得の有無で変わります。

控除限度額の計算式と基本ロジック

ふるさと納税の控除上限額(自己負担2,000円で済む上限)は、おおむね次の式で計算します。

控除上限額の目安=個人住民税所得割額×20%÷(90%−所得税率×1.021)+2,000円

上限額の決め手となるのは「住民税所得割額」と「所得税率」で、いずれも所得が増えるほど大きくなります。

つまり所得が増えるほど控除上限額も増える構造です。

給与所得と不動産所得を合算するルール

不動産所得は給与所得と同じ「総合課税」の対象で、給与と合算した課税所得をベースに所得税・住民税が計算されます。

給与所得と不動産所得を合算した所得金額から、基礎控除・社会保険料控除などの所得控除を差し引いた金額をもとに税額が計算されます。

不動産所得=家賃収入−経費(管理費・修繕費・減価償却費・ローン金利・固定資産税など)で算出します。

出典:国税庁|No.1370 不動産収入を受け取ったとき(不動産所得)

不動産所得が黒字の場合の上限額シミュレーション

不動産所得が黒字の場合、合算後の課税所得が増えるため、ふるさと納税の控除上限額も増えます。

たとえば給与年収700万円・独身・社会保険控除あり・不動産所得100万円の場合、給与のみで約108,000円程度だった上限額が、おおよそ130,000円台まで増えるイメージです。

具体的な数字は、各種控除や家族構成によって変わるため、正確には税理士への相談やシミュレーションサイトで確認してください。

不動産所得が赤字の場合に上限額が減る理由

不動産所得が赤字の場合は、給与所得と損益通算されて課税所得が減少します。

課税所得が減ると住民税所得割額も所得税率も下がるため、ふるさと納税の控除上限額は給与のみの場合より少なくなります。

不動産投資で節税効果(給与所得との損益通算)を狙う場合、その分ふるさと納税の枠は減ることを忘れずに計算してください。

不動産売却益(譲渡所得)がある年の上限額の上振れ

不動産売却益は「譲渡所得」として、給与所得とは別の「申告分離課税」で計算されます。

しかし、譲渡所得に対しても住民税が課税されるため、その住民税所得割もふるさと納税の控除対象です。

物件を売却して数百万〜数千万円の譲渡所得が発生した年は、ふるさと納税の控除上限額が一気に数十万円〜数百万円に跳ね上がります。

不動産投資家がふるさと納税で押さえるべき注意点

不動産投資家がふるさと納税を活用するうえで、知っておきたい注意点を整理します。

特に確定申告のルールは要チェックです。

ふるさと納税は厳密には「節税」ではない

ふるさと納税は税金が「減る」制度ではなく、「払う先を地方自治体に変える」制度です。

本来支払うはずだった税金を別の自治体に寄付し、返礼品を受け取れるという「実質的なお得さ」が魅力で、純粋な節税効果ではありません。

「ふるさと納税で節税する」という表現は厳密には誤りで、自己負担2,000円で返礼品を得る制度と理解するのが正しい認識です。

ワンストップ特例制度が使えなくなるケース

ワンストップ特例制度は、確定申告不要のサラリーマンが5自治体以内の寄付なら確定申告なしで控除を受けられる便利な制度です。

ただし不動産所得があり確定申告をする場合は、ワンストップ特例は無効となり、寄付した自治体すべてを確定申告書に記載する必要があります。

20万円ルールと確定申告の必要性

給与所得者で副業(不動産所得など)の所得が年間20万円以下の場合、所得税の確定申告は不要です。

ただし住民税の申告は必要であり、住民税で控除を受けるためにふるさと納税の確定申告(または住民税申告)が必要になります。

「20万円以下なら申告不要」は所得税のルールであり、住民税は別途申告が必要な点を見落とすケースが多いので注意してください。

返礼品が一時所得(課税対象)になる場合

ふるさと納税の返礼品は「一時所得」に該当します。

一時所得には50万円の特別控除があり、年間50万円までの返礼品(時価ベース)は実質非課税です。

ただし、生命保険の満期金や懸賞金など他の一時所得と合算して50万円を超える場合は、課税対象になります。

副業として不動産投資をしている場合の会社バレ問題

副業として不動産投資をしている場合、住民税の徴収方法を「特別徴収」のままにすると、給与天引きされる住民税額の変化から会社にバレる可能性があります。

確定申告時に住民税の徴収方法を「自分で納付(普通徴収)」に変更することで、会社経由の徴収を回避できる可能性があります。

ただし、そもそも会社の就業規則で、不動産投資が禁止されている場合は、バレなければよいという考えは危険です。

年収・不動産所得別の控除限度額シミュレーション

具体的な年収・不動産所得別の控除上限額の目安を整理します。

下記はあくまで「独身・社会保険料控除のみ」の前提のおおよその金額で、扶養控除・iDeCo・医療費控除などがあれば変動します。

年収500万円・不動産所得なしの場合

給与年収500万円・独身・社会保険控除あり・不動産所得なしのケースでは、控除上限額の目安は約61,000円です。

2,000円の自己負担で約18,000円相当(返礼品3割換算)の返礼品が得られます。

年収700万円・不動産所得100万円の場合

給与年収700万円・独身・不動産所得(黒字)100万円のケースでは、控除上限額の目安は約130,000円台です。

給与のみの場合の約108,000円から、おおよそ2万円程度上限が増える計算です。

年収1,000万円・不動産所得200万円の場合

給与年収1,000万円・独身・不動産所得(黒字)200万円のケースでは、控除上限額の目安は約240,000円〜260,000円程度になります。

高年収・高不動産所得の方ほど、ふるさと納税の活用メリットは大きくなる構造です。

年収1,000万円・不動産所得が赤字100万円の場合

給与年収1,000万円・不動産所得が赤字100万円(損益通算)のケースでは、課税所得が900万円相当に減少するため、控除上限額は給与のみより少なくなります。

目安としては約160,000円〜170,000円程度で、不動産所得が黒字のときより大幅に少なくなります。

売却益500万円が出た年の控除上限額

売却益500万円がある年は、給与のみの場合より数万円〜7万円程度上振れする可能性があります。

ただし、所得税率・分離課税の扱い・他の所得により変動するため、個別計算が必要です。

譲渡所得は分離課税なので、住民税所得割(譲渡所得の5%)×20%が控除枠に加算されるイメージです。

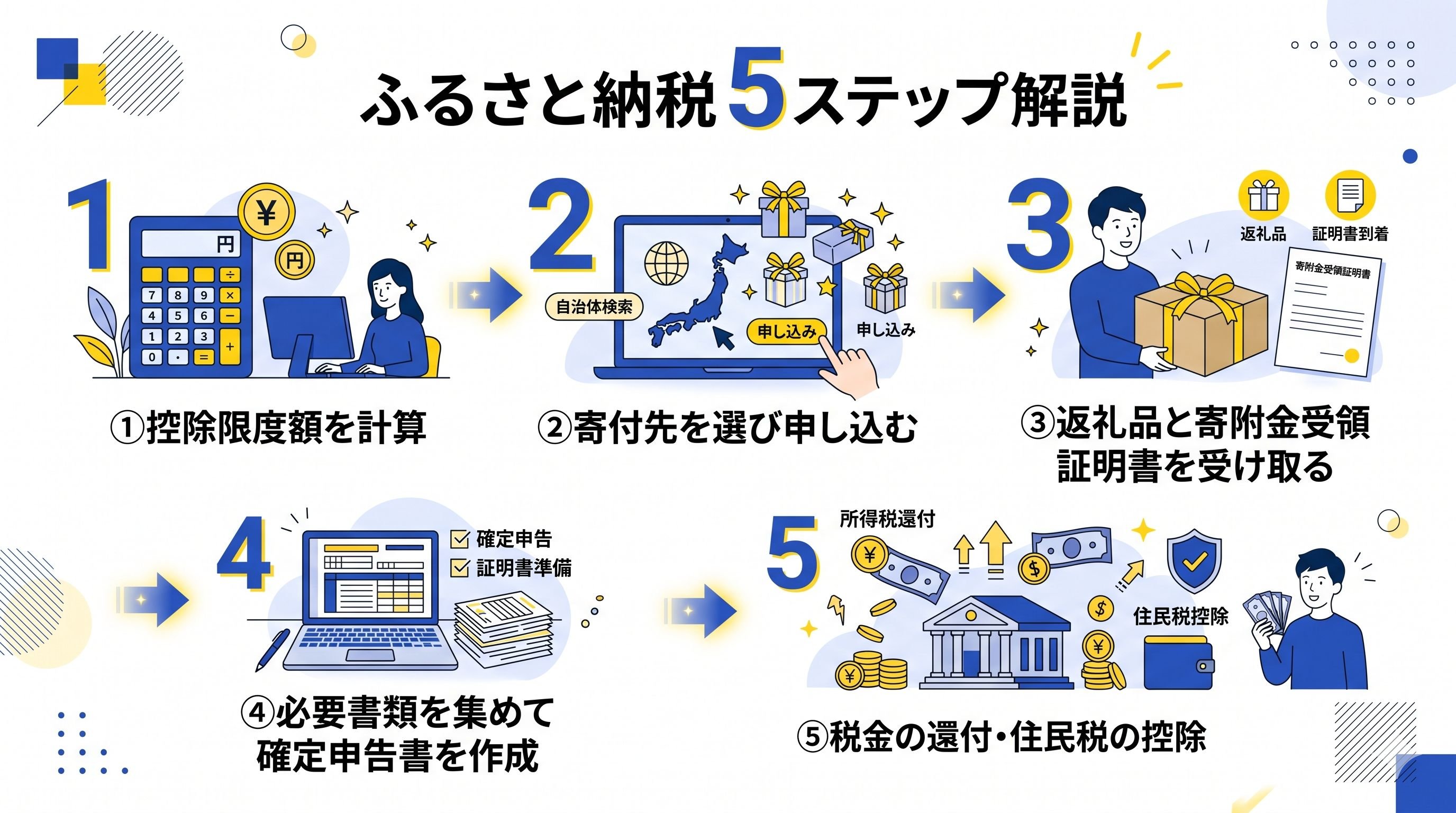

ふるさと納税から確定申告までの流れ

不動産投資家がふるさと納税を活用する場合、確定申告までの流れは次のとおりです。

毎年1月〜12月の寄付に対して、翌年の期限日までに確定申告を行います。

ステップ1:控除限度額を計算する

まず自分の控除上限額を試算します。

給与所得・不動産所得・各種控除・家族構成を入力できるシミュレーションサイトを活用するか、税理士に相談するのが確実です。

ステップ2:寄付先を選び申し込む

寄付先と返礼品を選びます。

支払いはクレジットカード・銀行振込などが選べ、寄付後に「寄附金受領証明書」が発行されます。

ステップ3:返礼品と寄附金受領証明書を受け取る

返礼品は寄付後数週間〜数か月で届きます。

確定申告で必要になる「寄附金受領証明書」または「寄附金控除に関する証明書(XML形式)」を必ず保管しましょう。

2021年分から、特定事業者を通じた寄付は「寄附金控除に関する証明書」1枚で代用できるようになり、確定申告の手間が大幅に減りました。

ステップ4:必要書類を集めて確定申告書を作成する

不動産所得の青色申告決算書・収支内訳書、給与所得の源泉徴収票、寄附金控除に関する証明書を準備し、e-Taxまたは書面で確定申告書を作成します。

e-Taxを利用すれば青色申告特別控除65万円が適用される点も覚えておきましょう。

ステップ5:税金の還付・住民税の控除を受ける

確定申告で所得税の還付がある場合は、申告から1〜2か月程度で還付されます。

住民税は翌年6月以降の住民税額から自動的に控除されるため、追加の手続きは不要です。

【こちらもチェック!】

不動産クラウドファンディングの節税方法を徹底解説!確定申告での還付、損益通算など不動産売却益とふるさと納税の組み合わせ活用術

不動産売却益が出た年は、ふるさと納税の威力を最大化できる絶好のタイミングです。

仕組みと注意点を整理します。

譲渡所得が申告分離課税になる仕組み

不動産売却益は「譲渡所得」として、給与所得や不動産所得とは別に課税されます。

所有期間5年以下の短期譲渡所得は税率39.63%(所得税30.63%+住民税9%)、5年超の長期譲渡所得は税率20.315%(所得税15.315%+住民税5%)です。

売却益で控除上限額が大きく増えるメカニズム

譲渡所得が500万円なら住民税が約25万円(長期譲渡の場合5%)増えるため、その20%にあたる5万円程度が控除上限額に上乗せされます。

数千万円規模の売却益があった年は、控除上限額が100万円超になることも珍しくなく、返礼品で「家計の食費1年分」をまかなえる規模になります。

売却した年に注意すべき確定申告の手続き

譲渡所得は売却した年の翌年3月の期限日までに確定申告が必要です。

所有期間判定(5年超かどうか)は、「売却した年の1月1日時点」で計算する点に注意してください。

居住用財産の3,000万円特別控除を併用する場合は、ふるさと納税の上限額計算もそれを織り込んだ住民税所得割で行います。

不動産投資×ふるさと納税は「正しい計算と申告」が成功の鍵

不動産投資をしているからといってふるさと納税が使えないわけではなく、むしろ活用次第で控除上限額を大きく増やせる制度です。

不動産所得が黒字なら控除上限額が増え、売却益が出た年は数十万円〜数百万円規模の控除枠を活用できます。

確定申告とワンストップ特例の併用不可、20万円ルールでの住民税申告の必要性、返礼品の一時所得への該当など、不動産投資家ならではの注意点を押さえることが成功の鍵です。

不動産投資の収支管理とふるさと納税の上限額シミュレーションを毎年セットで行い、税理士やシミュレーションサイトを賢く活用しましょう。

share:

2026/07/17

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー