不動産小口化商品は節税になる?相続税対策の仕組みと令和8年度税制改正の影響を徹底解説

公開日 2026/06/15

最終更新日 2026/06/15

share:

「不動産小口化商品は節税になる」と聞いて、相続対策として検討している方は多いのではないでしょうか。

結論からお伝えすると、不動産小口化商品には相続税・贈与税の対策として一定の効果がありますが、令和8年度税制改正により、その前提は大きく見直されます。

この記事を読み終えるころには、どの税目にどう効くのか、令和8年度税制改正で何が変わるのか、そして「節税ありき」で判断してはいけない理由までがわかります。

- ・不動産小口化商品の節税効果の中心は「相続税・贈与税」で、所得税の節税効果は限定的

- ・任意組合型は現物不動産に準じた相続税評価で資産圧縮効果が期待されてきた

- ・令和8年度税制改正で、不特法契約・信託受益権型は「時価評価」へ見直し(令和9年1月1日以後の相続等から適用)

- ・節税はあくまで副次効果。利回り・流動性・元本割れリスクも踏まえて本質で判断する

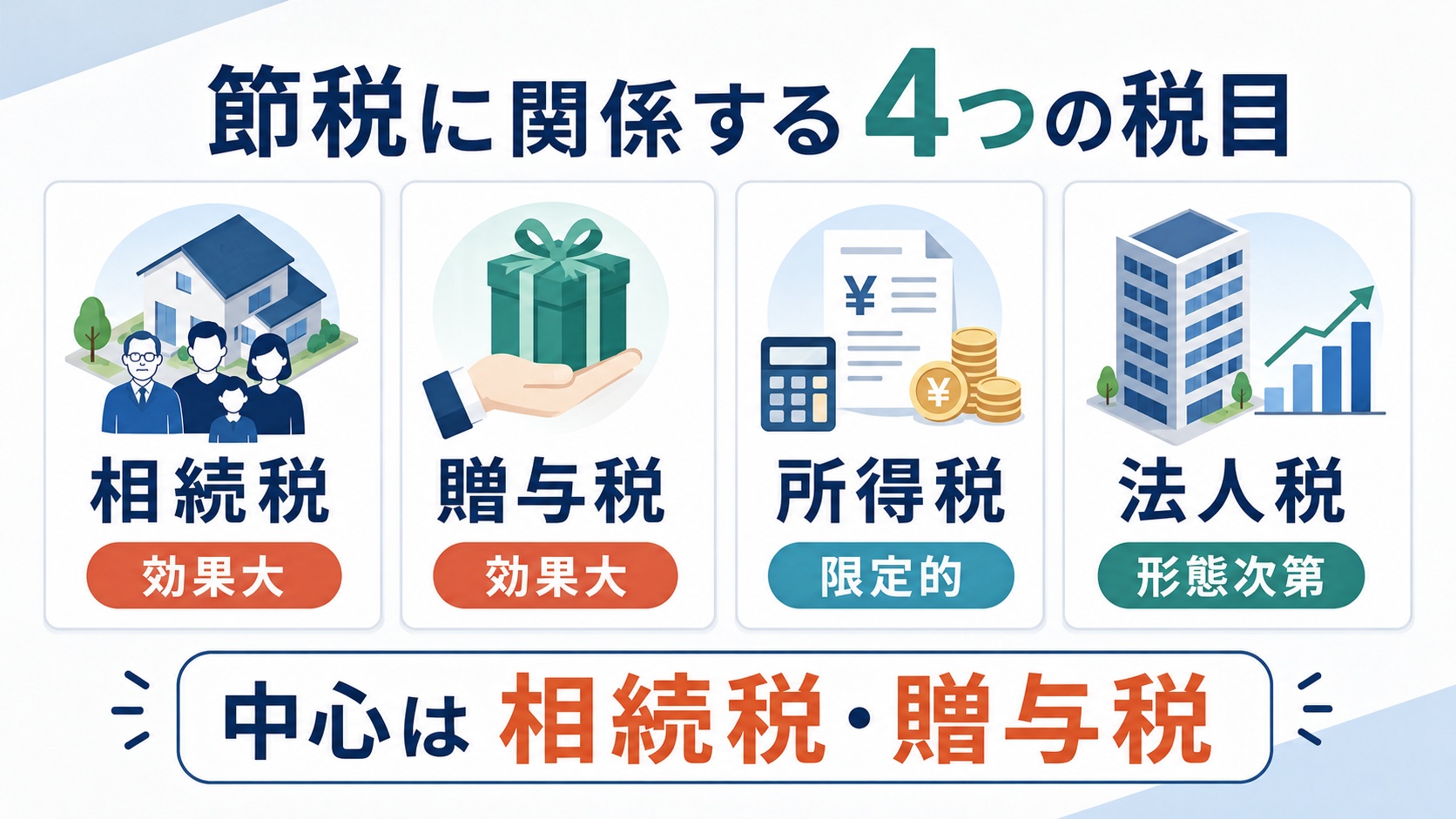

不動産小口化商品の節税の全体像|何にどう効くのか

まずは、不動産小口化商品の節税効果が「どの税金に、どう効くのか」という全体像を整理します。

不動産小口化商品の節税効果の中心は相続税・贈与税であり、所得税・法人税への効果は契約形態や立場によって大きく異なります。

節税に関係する4つの税目(相続税・贈与税・所得税・法人税)

不動産小口化商品の節税を考えるうえで関係する税目は、大きく4つあります。

| 税目 | 節税の考え方 | 主な対象 |

|---|---|---|

| 相続税 | 不動産としての評価で相続財産の評価額を圧縮 | 個人(任意組合型) |

| 贈与税 | 1口単位で計画的に生前贈与しやすい | 個人(任意組合型) |

| 所得税 | 分配金は課税対象で、節税効果は限定的 | 個人 |

| 法人税 | 益金・損金に反映。減価償却・損金算入は形態次第 | 法人 |

このうち、もっとも大きな効果が期待されてきたのが相続税・贈与税の分野です。

【こちらもチェック!】

不動産小口化商品とは?メリット・デメリットを詳しく解説契約形態によって節税効果が変わる

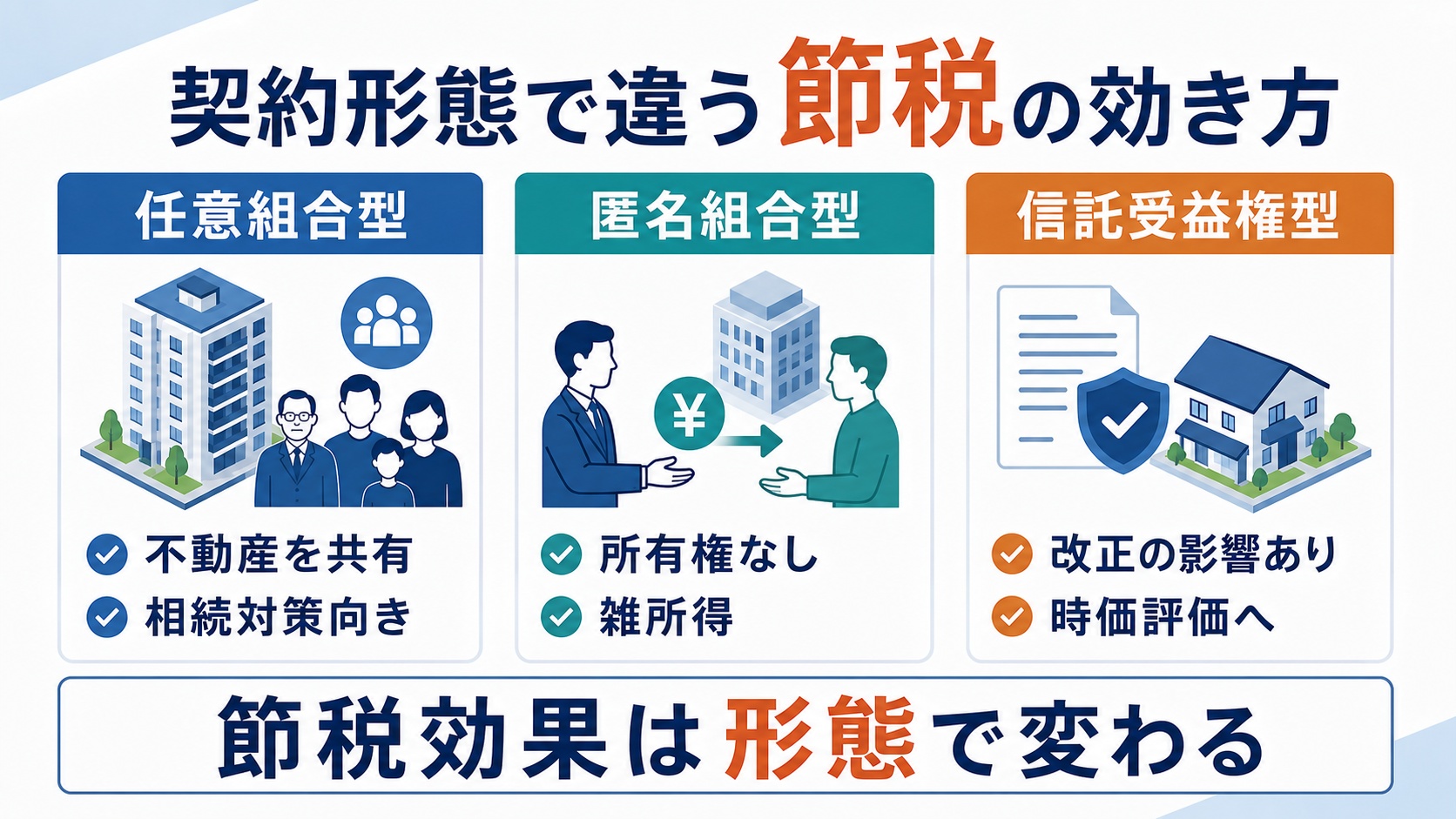

不動産小口化商品は契約形態によって、税務上の扱いが大きく異なります。

相続税の圧縮効果が期待されてきたのは、投資家が不動産を共有する「任意組合型」です。

任意組合型では、投資家が不動産の共有持分に相当する権利を保有する仕組みが一般的です。

ただし、登記名義は商品設計によって異なり、投資家名義で登記される場合もあれば、業務執行組合員などの名義で管理される場合もあります。

一方、匿名組合型は投資家に不動産の所有権がなく、分配金は原則として雑所得として扱われます。

「所得税の節税」効果は限定的という事実

不動産小口化商品は「所得税の節税になる」と紹介されることがありますが、その効果は限定的です。

受け取った分配金は所得として課税対象になるため、運用中に大きく所得税を減らせるわけではありません。

特に匿名組合型の分配金は雑所得に区分され、給与所得など他の所得との損益通算が原則としてできません。

不動産小口化商品が相続税・贈与税対策になる仕組みとは?

不動産小口化商品が相続対策として注目されてきた理由を、仕組みから解説します。

ポイントは、現金で持つより不動産で持つほうが相続税の評価額が下がる、という不動産の評価ルールにあります。

相続税評価額の圧縮

相続財産の評価は、国税庁の財産評価基本通達にもとづいて行われます。

現金は額面どおり評価される一方、不動産は土地が路線価、建物が固定資産税評価額をもとに評価されるため、時価より低く評価されるのが一般的です。

任意組合型の不動産小口化商品では、投資家が保有する不動産の持分がこの評価ルールの対象となり、現金で持つ場合より相続税評価額を圧縮できると考えられてきました。

ただし、後述する令和8年度税制改正により、この圧縮効果は大きく見直されることになります。

【こちらもチェック!】

不動産投資における節税の仕組みや節税可能な税金の種類を解説小規模宅地等の特例が適用できるケース

一定の要件を満たす場合、相続税の「小規模宅地等の特例」が適用できるケースがあります。

貸付事業用宅地等に該当する場合、200㎡までの部分について評価額が50%減額されます。

ただし、この特例には相続開始前3年以内に新たに貸付事業を開始した宅地等は対象外となるなどの細かい要件があり、実際の適用可否は商品の仕組みや相続人側の要件によって異なります。

出典:国税庁|No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

1口単位で分割しやすく遺産分割に有利

不動産小口化商品は、1口単位で小さく分けられる点も相続対策として評価されてきました。

一棟の現物不動産は分割しにくく相続争いの原因になりがちですが、小口化商品なら相続人ごとに口数を分けやすいというメリットがあります。

たとえば1口100万円の商品を複数口持っていれば、相続人の人数に応じて口数を配分しやすくなります。

生前贈与との組み合わせ

1口単位で分けられる特性は、生前贈与とも相性がよいとされてきました。

毎年の贈与税の基礎控除の範囲を意識しながら、口数を分けて計画的に贈与していくことができます。

ただし、生前贈与による効果は、贈与の時期や相続開始までの期間によって変わるため、相続税対策として活用する場合は個別に確認しておきましょう。

贈与税の課税方法や基礎控除の取り扱いは、国税庁の定めにもとづいて判断します。

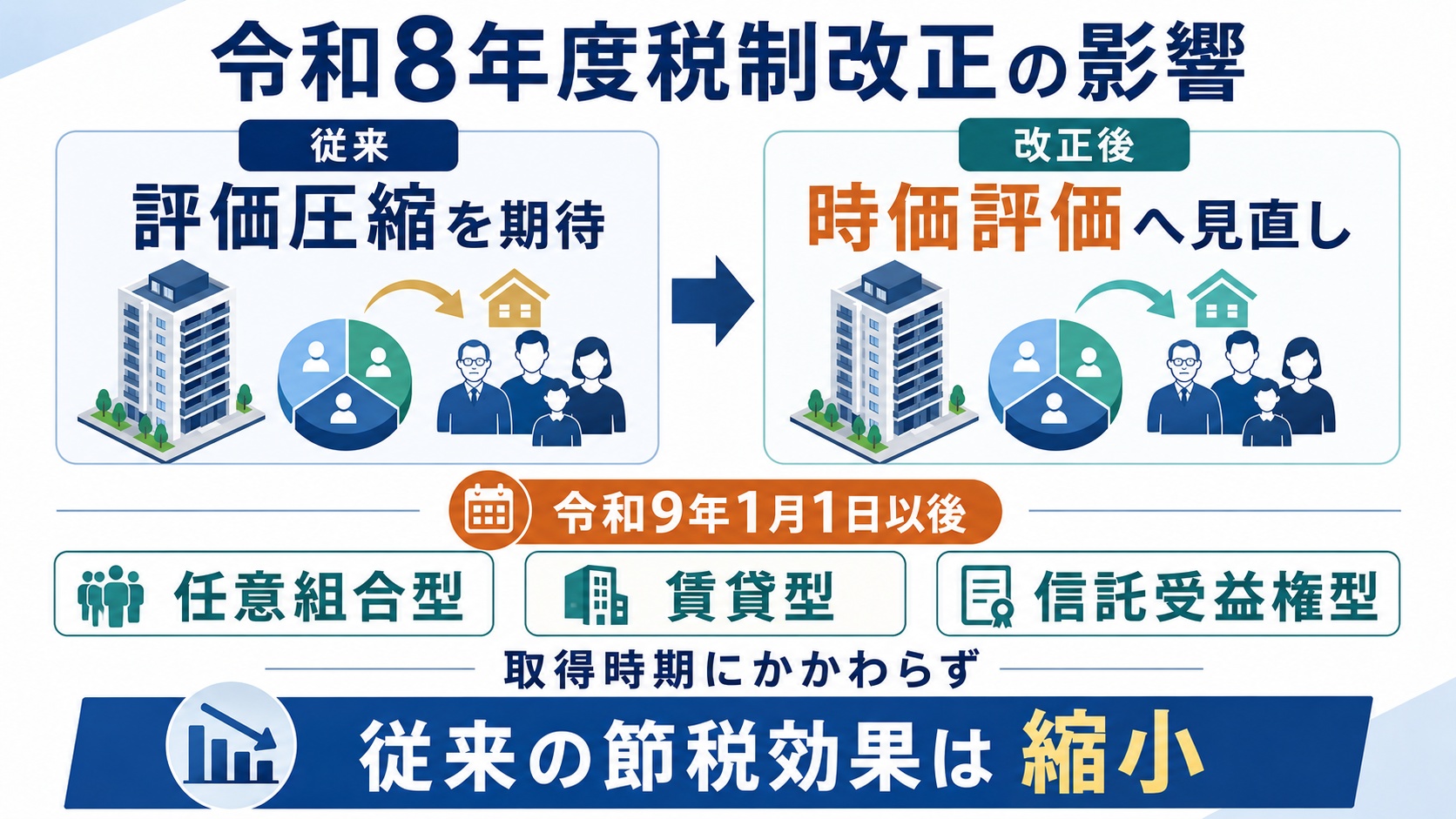

【重要】令和8年度税制改正で相続税の節税効果はどう変わる?

ここが本記事のもっとも重要なポイントです。

令和8年度税制改正により、不動産小口化商品の相続税評価は、通常の取引価額に相当する金額で評価する形へと見直され、従来の節税効果は大きく縮小します。

なお、本記事では、この見直しを便宜上「時価評価」と表現しています。

この大綱は令和7年12月26日に閣議決定されました。

任意組合型・賃貸型・信託受益権型は時価評価へ見直し

今回の改正では、貸付用不動産の市場価格と相続税評価額の乖離の実態を踏まえた見直しが行われます。

特に、不動産特定共同事業契約や信託受益権に係る一定の権利の目的となっている貸付用不動産は、その取得の時期にかかわらず、通常の取引価額に相当する金額で評価することとされています。

つまり、不特法にもとづく任意組合型・賃貸型や、信託受益権型の不動産小口化商品が、実質的に時価評価へ移行することになります。

なお、評価額は実際に売却・換金できる価格などをもとに判断されます。

確認できる価格がない場合には、取得価額を基に地価の変動等を考慮した金額の80%相当額で評価する取り扱いも示されています。

適用は令和9年(2027年)1月1日以後の相続・贈与から

この改正がいつから適用されるのかは、非常に重要なポイントです。

改正後の評価方法は、令和9年(2027年)1月1日以後に相続等により取得をする財産の評価に適用されます。

逆にいえば、令和8年(2026年)中に発生した相続については、従来の評価方法が用いられることになります。

通常の貸付用不動産(5年ルール)との違い|評価方法が戻らない

今回の改正では、通常の貸付用不動産と不動産小口化商品とで、扱いに違いがあります。

通常の貸付用不動産は「課税時期前5年以内に取得・新築した一定のもの」が時価評価の対象ですが、不動産小口化商品(不特法契約・信託受益権)は取得時期にかかわらず対象となります。

通常の不動産では取得から一定期間が経てば従来の評価に戻る余地がありますが、小口化商品では取得時期にかかわらず時価評価が適用される点が大きな違いです。

2026年中に検討すべき対策と注意点

改正の適用が令和9年1月1日以後であることから、対応のタイミングが重要になります。

ただし、税制改正を理由に「駆け込みで投資する」のは避け、必ず専門家に相談したうえで判断すべきです。

相続対策は個々の資産状況によって最適解が異なり、節税だけを目的とした投資は本末転倒になりかねません。

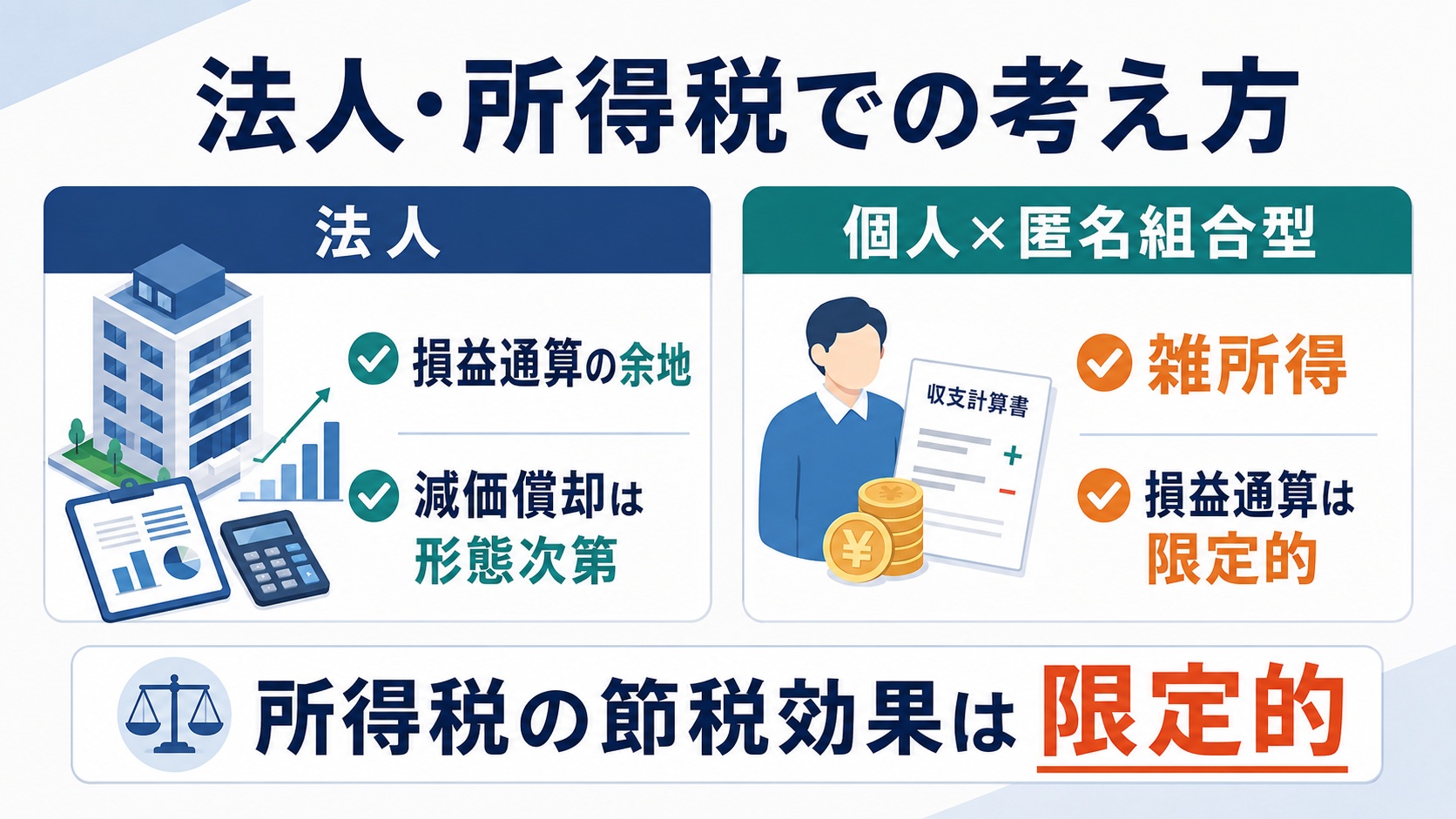

法人・所得税での節税方法も整理

個人の相続対策以外に、法人での活用や所得税の観点も整理しておきましょう。

法人での活用は減価償却や損失の損金算入の可否が形態によって変わるため、税務上の取り扱いを正しく理解する必要があります。

法人が活用するメリット(減価償却・損金算入)

法人が任意組合型の不動産小口化商品に投資する場合、組合事業の損益が法人の所得計算に反映されます。

組合事業から生じる利益や損失は各組合員に帰属するため、契約形態によっては減価償却費や損失を法人側で取り込む余地があります。

ただし、組合事業の損失については租税特別措置法などにより、全額を損金算入できないケースがあり、専門家への確認が欠かせません。

役員報酬・退職金・事業承継との組み合わせ

法人での活用は、役員退職金の準備や事業承継の文脈で検討されることがあります。

安定した分配収入を法人で受け取り、退職金や承継の原資として活用するといった設計が考えられます。

ただし、こうした設計は税務・法務が複雑に絡むため、税理士など専門家と一体で検討する必要があります。

匿名組合型の所得は雑所得で損益通算が限定的

個人が匿名組合型に投資した場合、分配金は原則として雑所得に区分されます。

雑所得は給与所得や事業所得など他の所得との損益通算が原則できないため、所得税の節税手段としては期待しにくいといえます。

匿名組合型は「少額・短期で運用益を狙う商品」であり、節税商品ではないと理解しておきましょう。

不動産小口化商品の節税効果が高い人の特徴

どのような人にとって節税メリットが大きいのかを整理します。

節税効果が高いのは、相続・贈与で資産を移す予定があり、課税対象となる資産が大きい人です。

相続・贈与で資産を移したい人

将来、子や孫へ資産を引き継ぐ予定がある人にとっては、相続・贈与対策としての検討余地があります。

1口単位で分けられるため、相続人への配分や計画的な生前贈与がしやすいのが特徴です。

ただし令和9年以降は評価方法が見直されるため、効果は従来より限定的になる点に注意が必要です。

相続税は、課税対象となる遺産が大きいほど税率が高くなる累進課税です。

基礎控除を超える資産を持つ人ほど、評価額の圧縮による節税メリットを実感しやすい傾向があります。

相続税の基礎控除は「3,000万円+600万円×法定相続人の数」で計算されます。

不動産小口化商品は中途解約が難しく、長期保有が前提となる商品です。

当面使う予定のない資産を、長期にわたって次世代へ引き継ぐ目的で保有できる人に向いています。

短期的な値上がり益を狙う投資には適していません。

節税目的で投資する際の3つの注意点

節税を意識して投資する際に、特に注意したい点を3つ挙げます。

最大の注意点は、節税はあくまで副次的な効果であり、投資としての中身を見失わないことです。

「節税ありき」で選ばない

「節税できるから」という理由だけで商品を選ぶのは危険です。

節税効果に目を奪われて、利回りや事業者の信頼性の確認を怠ると、結果的に損をするおそれがあります。

あくまで投資としての妥当性を確認したうえで、節税は「結果としてついてくるもの」と捉えましょう。

税制改正で前提が変わるリスク

今回の令和8年度税制改正のように、税制は変わる可能性があります。

現時点の節税効果を前提にした計画が、改正によって崩れるリスクがあることを理解しておく必要があります。

最新の税制を確認し、税理士など専門家の助言を得ながら判断することが大切です。

元本割れ・利回り・流動性のデメリット

不動産小口化商品は投資である以上、節税とは別にリスクがあります。

元本保証がなく、利回りも現物投資より低めで、中途解約しにくいといったデメリットを必ず踏まえましょう。

不特法にもとづく許可業者であっても、これらの投資リスク自体がなくなるわけではありません。

不動産小口化商品の節税に関するよくある質問

最後に、節税についてよく寄せられる質問に回答します。

細かな疑問を解消し、税制改正も踏まえて冷静に判断しましょう。

所得税の節税になる?

不動産小口化商品で所得税を大きく節税することは、基本的に期待できません。

分配金は課税対象であり、特に匿名組合型の雑所得は他の所得との損益通算ができないため、所得税の節税効果は限定的です。

出典:国税庁|所得税基本通達(組合事業から生ずる利益等の帰属)

J-REITとの節税面の違いは?

J-REITは証券として保有するため、相続税評価は基本的に上場株式に準じた時価評価となります。

従来は任意組合型の不動産小口化商品のほうが相続税評価の圧縮余地が大きいとされてきましたが、令和9年以降はその差が縮まる方向にあります。

税理士に相談すべきタイミングは?

相続対策として不動産小口化商品を検討するなら、購入前の段階で税理士に相談するのが理想です。

特に令和8年度税制改正の影響は資産状況によって異なるため、早めに専門家の助言を得ることが重要です。

購入後でも、相続が現実味を帯びてきた段階で改めて相談するとよいでしょう。

まとめ|節税は副次効果、税制改正を踏まえ本質で判断を

不動産小口化商品は、これまで任意組合型を中心に相続税・贈与税の対策として活用されてきました。

しかし令和8年度税制改正により、不特法契約・信託受益権型は令和9年1月1日以後の相続等から時価評価へと見直され、従来の節税効果は縮小します。

節税はあくまで副次的な効果であり、利回り・流動性・元本割れリスクといった投資の本質を踏まえて判断することが大切です。

税制改正の動向と投資リスクの両方を理解したうえで、必要に応じて専門家に相談しながら判断していきましょう。

監修者

水野 崇

水野総合FP事務所代表。中学・高校・大学・専門学校で金融経済教育に携わるほか、テレビ・ラジオ番組への出演や監修、講演、企業研修の実績も多数。独立系FPとして、相談業務をはじめ、執筆・監修、講師、取材協力、メディア出演など幅広く活動する。宅地建物取引士、1級ファイナンシャル・プランニング技能士、CFP認定者。

share: