不動産クラウドファンディングは楽天でできる?結論とおすすめサービスを徹底解説

公開日 2026/04/12

最終更新日 2026/04/12

share:

「楽天でも不動産クラウドファンディングができるの?」と気になって調べている方に向けて、この記事では楽天のサービスで不動産クラファンができるのかと、実際に多くの投資家から選ばれているおすすめサービスをわかりやすく解説します。

不動産クラウドファンディングに興味はあるけれど、どのサービスを選べばいいかわからない方でも、この記事を読めば仕組み・リスク・選び方・始め方まで一通り理解できます。

- ・楽天には専用の不動産クラウドファンディングサービスは存在しない。

- ・代わりにCOZUCHI・CREAL・Rimple・利回りくんなどが人気を集めている。

- ・最低1万円から始められるサービスも多く、初心者でも参入しやすい。

- ・運営会社の信頼性・利回り・リスクを比較して選ぶことが失敗しないコツ。

楽天に専用の不動産クラファンサービスは存在しない

結論からお伝えすると、2026年4月時点で、楽天グループが自社ブランドで運営する専用の不動産クラウドファンディングサービスは確認できません。

楽天グループは楽天証券・楽天銀行・楽天カードなど多数の金融サービスを展開していますが、不動産クラウドファンディングのプラットフォームは現在提供されていないのが現状です。

ただし、楽天証券では「J-REIT(不動産投資信託)」を購入することは可能です。

J-REITは不動産に間接的に投資できる金融商品ですが、個別の不動産案件に直接投資する「不動産クラウドファンディング」とは仕組みや特徴が異なります。

もし「楽天ポイントで投資したい」「楽天経済圏をフル活用したい」という目的であれば、楽天証券のポイント投資の活用を検討するのも一つの選択肢です。

しかし不動産クラウドファンディングに特化して投資したいのであれば、専門のプラットフォームを選ぶ必要があります。

楽天の代わりに選ばれている不動産クラウドファンディングとは

楽天にサービスがないとわかったうえで、次に気になるのは「では、どのサービスを選べばいいのか」という点でしょう。

ここでは、実際に多くの投資家が選んでいるサービスの特徴と、その選ばれる理由を解説します。

大手・上場企業系サービスの特徴

上場企業は金融商品取引法に基づく情報開示義務を負っており、財務状況や事業の透明性が一般の未上場企業より高い傾向にあります。

たとえば、後述するRimpleの運営会社であるプロパティエージェント株式会社は、東証プライム上場のミガロホールディングス株式会社のグループ会社です。

こうした企業が運営するサービスは、投資家からの信頼を得やすく、初心者が最初に選ぶサービスとしても適しているといえます。

大手・上場企業系サービスの主な特徴をまとめると以下の通りです。

- 不動産特定共同事業法に基づく許可等の下で運営されていることを確認しやすい

- 上場企業または上場企業グループの場合、会社情報やIR資料を確認しやすい

- 一定の運営実績や案件数を確認できるサービスが多い

【こちらもチェック!】

上場企業が運営する不動産クラウドファンディング8つ比較|安全性・注意点も解説信頼性で選ばれる理由(金融機関との違い)

不動産クラウドファンディングは、不動産特定共同事業法(不特法)に基づいて運営されるサービスです。

事業者は国土交通大臣または都道府県知事からの許可・登録を受けなければならず、無許可で運営することはできません。

これは銀行や証券会社と同様に、国の規制下に置かれているということを意味します。

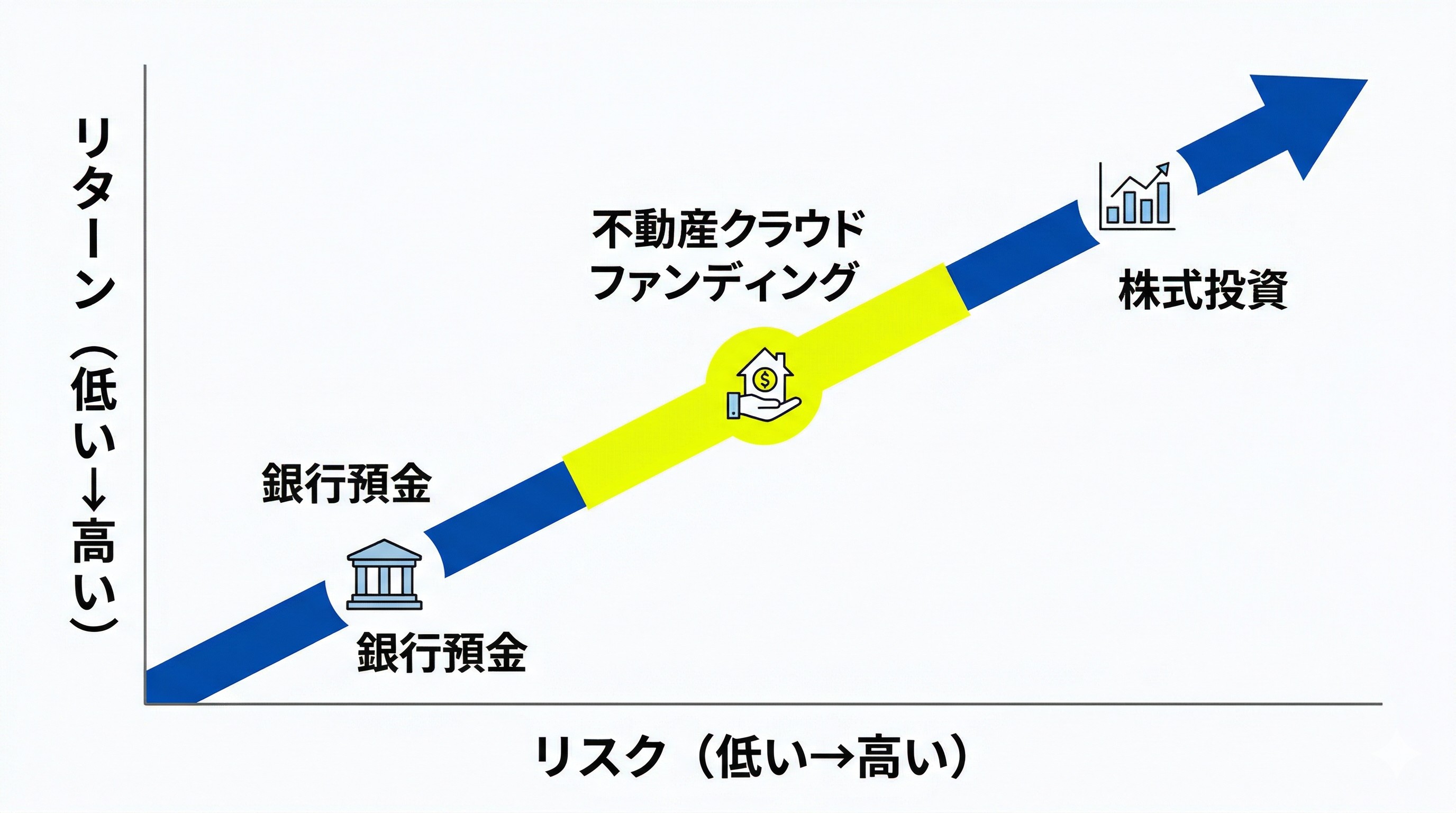

銀行預金と不動産クラウドファンディングの大きな違いは「元本保証の有無」です。

銀行預金は預金保険制度(ペイオフ)により1,000万円までの元本が保護されますが、不動産クラウドファンディングには元本保証がありません。

その一方で、銀行預金の金利と比べ、不動産クラウドファンディングは年率3〜8%程度の利回りを目指せる案件が多く、リターンの面で大きな差があります。

リスクを取る代わりに高いリターンを狙う、という考え方が不動産クラウドファンディングの基本です。

初心者が楽天の代替として選ぶ基準

楽天サービスに慣れた投資家が代替を選ぶ際に重視するポイントは、主に以下の3点です。

| 選定基準 | チェックポイント |

|---|---|

| ①使いやすさ | スマホアプリ・Web画面が直感的で、口座開設〜投資までがスムーズか |

| ②信頼性 | 運営会社が上場企業か、不特法の許可・登録を受けているか |

| ③少額から始められるか | 最低投資額が1万円〜など、気軽に試せる金額設定か |

初心者にとって最も重要なのは「使いやすさ」と「信頼性」のバランスであり、まずは少額で試せるかどうかも大きなポイントになります。

不動産クラウドファンディングのおすすめ比較【2026年最新版】

ここでは、2026年4月時点において特に評価が高い4つのサービスを詳しく紹介します。

それぞれ特徴が異なるため、自分の投資スタイルや目的に合ったサービスを見つける参考にしてください。

COZUCHI|信頼性が高く初心者〜上級者までおすすめ

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングプラットフォームです。

COZUCHIの特徴は、短期運用型・中長期運用型の両方があり、案件によって賃料収入だけでなく売却益も視野に入れた設計が見られる点です。

最低投資額は1万円からと少額で始めることができ、初心者でも気軽にチャレンジできます。

案件の種類も、マンション・ビル・事業用地など幅があります。

| 項目 | 詳細 |

|---|---|

| 運営会社 | LAETOLI株式会社 |

| 最低投資額 | 1万円〜 |

| 想定利回り | 年率4〜6%超(案件による) |

| 案件タイプ | 短期運用型・中長期運用型 |

【こちらもチェック!】

【最新】COZUCHI(コヅチ)の評判怪しい?65万投資した実績とデメリット解説CREAL|1万円から投資可能で初心者でも始めやすい点でおすすめ

CREALは、クリアル株式会社が運営する不動産クラウドファンディングサービスです。

最低投資額は1万円からと少額で、初めて不動産投資にチャレンジする方でも取り組みやすい設計になっています。

扱う案件はマンション・オフィス・ホテルなど多岐にわたり、専門チームによる厳格な審査を経た案件のみが公募されます。

想定利回りは年率3〜5%程度が中心で、高利回りを追うよりも安定したリターンを重視した設計が特徴です。

| 項目 | 詳細 |

|---|---|

| 運営会社 | クリアル株式会社 |

| 最低投資額 | 1万円〜 |

| 想定利回り | 年率3〜5%程度 |

| 案件タイプ | マンション・オフィス・ホテルなど |

【こちらもチェック!】

CREAL/クリアルの評判怪しい?やばい?元本割れあるかも徹底調査Rimple|東証上場グループ企業運営

Rimpleは、プロパティエージェント株式会社が運営する不動産クラウドファンディングサービスで、同社は東証プライム上場のミガロホールディングス株式会社のグループ会社です。

案件は主に首都圏の居住用マンションが中心で、需要が安定したエリアの物件を扱う傾向があります。

想定利回りは年率3〜5%程度と堅実な水準で、安定性を重視する投資家に向いています。

また、Rimpleではポイントプログラムも用意されており、投資額に応じてポイントが貯まる仕組みも用意されています。

| 項目 | 詳細 |

|---|---|

| 運営会社 | プロパティエージェント株式会社 |

| 最低投資額 | 1万円〜 |

| 想定利回り | 年率3〜5%程度 |

| 案件タイプ | 首都圏居住用マンション中心 |

【こちらもチェック!】

Rimple(リンプル)の評判・クチコミ&辛口レビュー・評価利回りくん|楽天ポイントが貯まる・使える

利回りくんは、株式会社シーラが運営する不動産クラウドファンディングサービスです。

会員登録や初回投資などで楽天ポイントが付与されます。

また、楽天ポイントを、投資に使える「利回りくんコイン」に交換可能です。

楽天が運営するサービスではありませんが、楽天ポイントを貯めたい・投資に使いたいという人にとって、魅力的なサービスといえるでしょう。

| 項目 | 詳細 |

|---|---|

| 運営会社 | 株式会社シーラ |

| 最低投資額 | 1万円〜 |

| 想定利回り | 年率5〜8%程度(案件による) |

| 案件タイプ | ホテル・旅館・マンション・商業施設など |

【こちらもチェック!】

利回りくん怪しい?評判やばい?元本割れがあるか辛口レビュー&評価失敗しない不動産クラウドファンディングの選び方

不動産クラウドファンディングには多くのサービスがあり、どれを選べばよいか迷ってしまうのは当然のことです。

ここでは、失敗しないための具体的な選び方の基準を解説します。

運営会社の信頼性(上場・実績)

サービスを選ぶ際にまず確認すべきは、運営会社の信頼性です。

運営会社が不動産特定共同事業法(不特法)に基づく許可・登録を受けているかどうかは、最低限確認すべき必須項目です。

国土交通省のウェブサイトでは、不動産特定共同事業者の登録一覧が公開されており、対象のサービスが正式に登録されているかを誰でも確認できます。

さらに、東証に上場している企業が運営しているサービスは、金融商品取引法上の情報開示義務があるため、財務の健全性を外部から確認しやすいという利点があります。

運営年数や累計調達実績も、信頼性の判断材料になります。

利回りとリスクのバランス

「利回りが高い=良いサービス」ではありません。

一般的に、利回りが高い案件はそれに見合ったリスクも高く設定されており、利回りとリスクは表裏一体の関係にあります。

たとえば年利10%を超える案件は魅力的に見えますが、その背景には物件の立地リスク・空室リスク・借主の信用リスクなど、何らかのリスク要因が隠れている場合があります。

初心者のうちは年率3〜5%程度の安定した案件からスタートし、サービスの使い勝手や案件の内容を学びながら徐々にステップアップする方法が無難です。

利回りの高さだけで飛びつかず、なぜその利回りが実現できるのかを案件説明書(投資家向けドキュメント)で必ず確認しましょう。

【こちらもチェック!】

不動産クラウドファンディングの利回りを左右する5つの要素とは案件の中身(立地・用途・出口戦略)

案件を選ぶ際には、物件の「立地」「用途」「出口戦略」の3点を必ず確認することが重要です。

立地は不動産価値を左右する最重要要素であり、都市部・駅近・需要が安定しているエリアの物件は、空室リスクや価値下落リスクが低い傾向にあります。

用途(住居・オフィス・ホテル・商業施設など)によって景気変動への感応度が異なり、住居系は比較的安定している一方、ホテル・商業施設系はインバウンド動向や消費動向に影響を受けやすい傾向があります。

出口戦略とは、ファンドの運用終了時に物件をどのように処分(売却・再活用)するかの計画のことです。

売却先の見通しが明確でない案件は、償還が長引いたり想定利回りを下回る可能性があるため注意が必要です。

分散投資が重要

不動産クラウドファンディングで失敗を避けるための最も基本的な戦略が「分散投資」です。

一つのサービス・一つの案件に資金を集中させるのではなく、複数のサービス・複数の案件に分けて投資することで、特定の案件が想定外のリスクに晒された際の損失を最小限に抑えられます。

運用期間(短期・中期・長期)や物件タイプ(住居・オフィス・ホテル)を組み合わせることで、効果的な分散投資が実現できます。

【こちらもチェック!】

分散投資とは?メリットや知っておきたい具体的なやり方を詳しく解説不動産クラウドファンディングの仕組みと特徴

不動産クラウドファンディングの選び方や注意点を理解するうえで、まず基本的な仕組みを把握しておくことが重要です。

ここでは、初心者の方でも理解しやすいように仕組みをわかりやすく解説します。

匿名組合型と任意組合型の違い

不動産クラウドファンディングには、主に「匿名組合型」と「任意組合型」の2種類があります。

ほとんどのサービスで採用されているのは匿名組合型であり、投資家は事業者を通じて間接的に不動産に投資する形をとります。

| 項目 | 匿名組合型 | 任意組合型 |

|---|---|---|

| 投資家の立場 | 事業者への出資者(間接的) | 物件の共同所有者(直接的) |

| 不動産の名義 | 事業者名義 | 投資家と事業者の共有名義 |

| 確定申告 | 雑所得 | 不動産所得(要確定申告) |

| 最低投資額 | 1万円〜と少額 | 比較的高額になりやすい |

| 特徴 | 手軽に始めやすい | 実物不動産に近い形で保有できる |

匿名組合型は投資家が直接不動産を所有するわけではないため、手続きが簡単で少額から始めやすいという利点があります。

一方の任意組合型は、物件を共有持分として保有するため確定申告が必要になる場合がありますが、実物不動産に近い形での投資が可能です。

【こちらもチェック!】

不動産クラウドファンディングにおける匿名組合型と任意組合型の違いとは?配当の仕組みと利回りの考え方

不動産クラウドファンディングの配当(分配金)は、主に以下の2つの収益源から構成されます。

- インカムゲイン:物件から得られる賃料収入を原資とした分配金

- キャピタルゲイン:ファンド終了時の物件売却益を原資とした分配金

利回りは「年換算の想定利回り」として表示されるのが一般的で、たとえば「年率5%・運用期間12ヶ月・投資額10万円」の場合、受け取れる分配金は税引前でおよそ5,000円となります。

ただし、これはあくまでも「想定」利回りであり、運用状況によっては実際の分配金が変動することがある点を必ず理解しておきましょう。

なお、分配金には税金がかかることは覚えておきましょう。

【こちらもチェック!】

不動産クラウドファンディングの分配金とは?仕組みや受け取り方法を詳しく解説なぜ銀行より利回りが高いのか

「銀行預金より利回りが高いのはなぜ?」と疑問に思う方も多いでしょう。

銀行預金との最大の違いは「元本保証の有無」であり、不動産クラウドファンディングは元本割れリスクを投資家が負う代わりに、より高い利回りを目指せる仕組みになっています。

簡単に言えば、「リスクを取る人がより多くのリターンを受け取る」という投資の基本原則がそのまま適用されています。

また、不動産クラウドファンディングは実際の不動産の賃料収入や売却益を分配する仕組みのため、超低金利時代でも一定の収益を生み出しやすいという特徴があります。

さらに、事業者が物件購入時に金融機関からローンを活用する「レバレッジ効果」により、投資家への分配率を高めている案件も存在します。

知っておくべきリスクと注意点

不動産クラウドファンディングには魅力的なメリットがある一方で、必ず理解しておくべきリスクが存在します。

リスクを正確に把握したうえで投資判断を行うことが、失敗を防ぐための最大の対策です。

元本割れリスクと信用リスク

不動産クラウドファンディングには元本保証がなく、投資した元本の一部または全部が返ってこない「元本割れ」が起こる可能性があります。

元本割れが発生する主なケースとしては、物件価値の下落、空室率の上昇による賃料収入の減少、借主(テナント)の賃料滞納・倒産、物件の売却時に想定価格を下回るケースなどが挙げられます。

信用リスクとは、案件に関わる借主や事業者の信用力が低下し、約定通りの分配が受けられなくなるリスクのことです。

案件の説明書(目論見書)には物件の詳細情報が記載されているため、投資前に必ず目を通す習慣をつけましょう。

流動性リスク(途中解約できない)

不動産クラウドファンディングは、原則として運用期間中の途中解約ができません。

株式や投資信託のように「急にお金が必要になったらいつでも売却・換金できる」という流動性がないため、投資した資金は運用期間終了まで引き出せないことを事前に理解しておく必要があります。

たとえば「運用期間12ヶ月の案件」に投資した場合、12ヶ月後の償還まで資金は動かせません。

このため、生活費や緊急時の予備資金を確保したうえで、余剰資金の範囲内で投資することが鉄則です。

一部のサービスでは、二次流通市場(セカンダリーマーケット)の整備を進める動きもありますが、2026年時点では多くのサービスで流動性は限定的です。

【こちらもチェック!】

中途解約できる不動産クラウドファンディング7選!短期で売却/譲渡可能運営会社の倒産リスク

不動産クラウドファンディングのサービスを提供している事業者が経営破綻した場合、投資した資金の回収が困難になるリスクがあります。

運営会社が経営破綻した場合の影響は、契約スキーム、資金管理方法、対象不動産の権利関係などによって異なります。

したがって、「許可事業者だから安全」と短絡的に考えず、契約書面や重要事項説明で金銭管理・優先劣後構造・対象不動産の位置づけを確認することが重要です。

万が一のリスクをさらに軽減するために、複数のサービスに分散投資することも有効な対策です。

案件ごとのリスクの見抜き方

案件のリスクを見抜くためには、投資前に以下のポイントを確認することが重要です。

- 立地情報:都市部・駅近など需要が安定したエリアかどうか

- 物件の稼働状況:既存テナントの有無・空室率・賃料水準

- 借主(テナント)の信用力:法人か個人か、業績の安定性

- LTV(ローン・トゥ・バリュー):物件価格に対するローン比率(低いほど安全)

- 出口戦略の明確さ:売却先の見通しや売却想定価格の根拠

特にLTV(担保掛け目)は重要な指標で、物件価格に対するローン残高の割合が低いほど、万一の際に元本が守られやすい傾向にあります。

案件の目論見書(投資家向け説明資料)にはこうした情報が記載されていますので、必ず確認してから投資判断を行いましょう。

他の投資(REIT・株式)との違い

不動産クラウドファンディングを検討する際に、「J-REITや株式投資とどう違うの?」と疑問を持つ方も多いでしょう。

ここでは、主要な投資商品との違いをわかりやすく比較します。

J-REITとの比較

J-REIT(不動産投資信託)は、多数の投資家から集めた資金で複数の不動産を取得・運用し、その収益を投資家に分配する金融商品です。

証券取引所に上場しているため、株式と同様に市場でいつでも売買できる高い流動性が特徴です。

不動産クラウドファンディングとJ-REITの最大の違いは「流動性」と「投資対象の選択肢」であり、特定の物件・案件を自分で選んで投資できるのが不動産クラウドファンディングの強みです。

| 項目 | 不動産クラウドファンディング | J-REIT |

|---|---|---|

| 流動性 | 低い(途中解約原則不可) | 高い(取引所でいつでも売買可能) |

| 投資対象 | 個別案件を自分で選べる | 複数物件への分散投資が自動で行われる |

| 価格変動リスク | 比較的低い(市場連動しにくい) | 株式市場の影響を受けやすい |

| 最低投資額 | 1万円〜 | 数万円〜(銘柄による) |

| 利回り水準 | 年率3〜10%超(案件による) | 年率3〜5%程度 |

J-REITは市場価格の変動リスクがある一方で、いつでも売却できる柔軟性があります。

不動産クラウドファンディングは市場の株価変動の影響を受けにくいため、相場が荒れている時期でも安定したリターンを狙いやすいという特徴があります。

【こちらもチェック!】

不動産クラウドファンディングとREIT(リート)の違いは?目的別のおすすめを紹介株式投資との違い

株式投資は企業の株式を購入し、値上がり益(キャピタルゲイン)や配当(インカムゲイン)を狙う投資です。

株式投資は短期間で大きなリターンを得られる可能性がある一方、価格変動が大きくハイリスクであるのに対し、不動産クラウドファンディングは価格変動が少なく比較的安定したリターンを見込みやすい点が大きな違いです。

| 項目 | 不動産クラウドファンディング | 株式投資 |

|---|---|---|

| リスクレベル | 中程度 | 中〜高 |

| 価格変動 | 小さい | 大きい |

| 利回り | 年率3〜10%超(想定) | 銘柄次第で大幅に変動 |

| 流動性 | 低い | 高い |

| 必要な知識量 | 比較的少ない | 比較的多い |

不動産クラウドファンディングは「株式投資のような大きなリターンは望まないが、銀行預金より高い利回りで安定的に資産を増やしたい」という方に特に向いている投資商品です。

株式・J-REIT・不動産クラウドファンディングをポートフォリオに組み合わせることで、より効果的な資産運用が実現できます。

初心者が最初にやるべき始め方

不動産クラウドファンディングの仕組みやリスクを理解したうえで、次は実際の始め方を解説します。

難しく考えずに、まずは一歩踏み出してみることが重要です。

口座開設〜投資までの流れ

不動産クラウドファンディングを始めるための基本的な流れは以下の通りです。

- サービスの公式サイトから会員登録(メールアドレス・パスワード設定)

- 本人確認(eKYC):運転免許証やマイナンバーカードをスマホで撮影して提出

- 審査完了・口座開設(通常数日〜1週間程度)

- サービスの専用口座へ投資資金を入金

- 気になる案件を選んで申込(募集期間内に行う)

- 抽選または先着順で当選後、投資成立・運用開始

- 運用期間終了後、分配金とともに元本が返還される

なお、口座開設の審査が完了するまでに数日かかる場合があるため、投資したい案件の募集開始日より前に口座開設を済ませておくことをおすすめします。

最初はいくらから始めるべきか

「最初はいくら投資すればいいのか」という質問は、初心者から最もよく寄せられる疑問の一つです。

初めての不動産クラウドファンディングは、1〜5万円程度の少額から始めてみてもよいでしょう。

少額から始めることで、もし想定外のことが起きても損失を最小限に抑えながら、サービスの使い勝手や実際の運用感覚を体験できます。

「1万円を投資して、12ヶ月後に利回り5%の分配金として約500円(税引前)を受け取る」というイメージで実際に体験してみることで、不動産クラウドファンディングへの理解が格段に深まります。

経験を積んだうえで、徐々に投資額を増やしていくのが初心者にとって安全なアプローチです。

迷ったら比較サービスを使うのが最短ルート

不動産クラウドファンディングにはさまざまなサービスがあり、どれが自分に合っているかを一から調べるのは時間がかかります。

そんなときに効率的な方法が、不動産クラウドファンディング専門の比較サービスを活用することです。

国内最大級の不動産クラファン比較サービス「ゴクラク」では、複数のサービスの利回り・運営会社の特徴・口コミなどをチェックできるため、自分に合ったサービスを短時間で見つけることができます。

どのサービスで不動産クラファンを初めていいかわからないと悩んでいる方は、まずはゴクラクでサービスを比較するところから始めてみましょう。

share: