マンション投資の利回りはいくらが理想?相場・計算方法・物件タイプ別の目安を徹底解説

公開日 2026/05/27

最終更新日 2026/05/27

share:

マンション投資を始めるうえで、最初に気になるのが「利回り」ではないでしょうか。

この記事では、利回りの仕組みから相場、計算方法、物件タイプ別の目安、そして利回りに惑わされないチェックポイントまでをやさしく解説します。

読み終える頃には、「自分が狙うべき利回り水準」と「数字だけで判断してはいけない理由」が整理できます。

- ・利回りは「表面」「実質」「想定」の3種類があり、投資判断には実質利回りを使う

- ・区分マンションの表面利回り相場は全国平均6.63%、23区5.26%、一都三県6.07%。地方は地域により9〜13%台

- ・高利回り物件には空室・修繕・流動性のリスクが潜むケースが多い

- ・利回り改善は「家賃見直し」「管理コスト削減」「ローン借り換え」が王道

マンション投資の利回りとは?基本の考え方

マンション投資における利回りとは、投じた資金に対してどれだけの収益が見込めるかを示す指標です。

利回りは投資判断のスタートラインであり、物件比較や資金計画を立てるときの共通言語になります。

ただし利回りはあくまで「数字上の見込み」であり、実際の運用ではさまざまな経費や空室リスクを織り込んで考える必要があります。

利回りの定義と投資判断における役割

利回りは一般的に「年間収益÷投資元本×100」で表現され、単位は%です。

マンション投資の世界で利回りは「投資効率を一目で比較できる物差し」として機能します。

たとえば年間家賃収入120万円・物件価格2,000万円なら、表面利回りは6%です。

同じ家賃でも物件価格が1,500万円なら8%となり、利回りだけ見れば後者が魅力的に映ります。

しかし、価格が安い物件には立地や築年数、修繕状況などの理由が隠れていることが多く、数字の比較だけで決めてはいけません。

インカムゲインとキャピタルゲインの違い

不動産投資の収益は大きく分けて「インカムゲイン」と「キャピタルゲイン」の2種類があります。

利回りはこのうち、毎月入ってくる家賃収入である「インカムゲイン」の指標です。

インカムゲインは保有中に継続的に得られる収益で、家賃や駐車場代などが該当します。

一方キャピタルゲインは売却益のことで、買値より高く売れたときに得られます。

利回りが投資成否を左右する理由

利回りは投資の「初期設計」を決める数字なので、ここを誤ると後から取り返すのが難しくなります。

利回りが低すぎる物件は、空室や金利上昇でキャッシュフローが容易にマイナスに転落します。

逆に利回りばかり追って築古や郊外の物件を選ぶと、空室や修繕負担で実質収支は赤字になりかねません。

「適正な利回り」を理解することは、リスクとリターンのバランスを取った投資判断の出発点です。

マンション投資の3種類の利回りと計算方法

マンション投資で使われる利回りには「表面利回り」「実質利回り」「想定利回り」の3種類があります。

それぞれ計算式と使いどころが異なるため、正しく使い分けることが重要です。

表面利回りの計算式と特徴

表面利回りは「年間家賃収入÷物件価格×100」で計算します。

不動産ポータルサイトに掲載されている利回りは、ほぼすべて表面利回りです。

計算がシンプルで物件同士を素早く比較できる反面、経費や空室を考慮していないため、実際の手取り収益とは大きく乖離します。

あくまで「候補を絞り込むときの一次フィルター」として使うのが適切です。

実質利回りの計算式と特徴

実質利回りは「(年間家賃収入−年間経費)÷(物件価格+購入時諸費用)×100」で計算します。

経費と諸費用を加味するため、現実のキャッシュフローに最も近い指標です。

年間経費には管理委託費、修繕積立金、固定資産税、火災保険料、入退去時のリフォーム費などが含まれます。

購入時諸費用は仲介手数料、登記費用、不動産取得税、ローン事務手数料などで、物件価格の5〜10%が一般的な目安です。

投資判断や金融機関への融資相談では、必ず実質利回りベースで考えてください。

想定利回りの計算式と特徴

想定利回りは「想定年間家賃収入÷物件価格×100」で計算します。

満室を前提とした「もし全戸入居すればこのくらい」という理論値で、新築物件や一棟物件の販売資料で目にする数字です。

想定利回りは現実より高めに出やすく、特に新築は周辺相場より強気な家賃で計算されているケースが多いので注意が必要です。

築古や郊外物件では、近隣の実家賃を確認したうえで「8掛け・7掛け」した数字を目安にすると安全です。

シミュレーション例

具体的な数字で利回りの違いを比較してみましょう。

物件価格2,500万円、年間家賃収入150万円、年間経費30万円、購入諸費用150万円の区分マンションを想定します。

- 表面利回り:150万円÷2,500万円=6.0%

- 実質利回り:(150万円−30万円)÷(2,500万円+150万円)=約4.5%

- 想定利回り:満室時150万円÷2,500万円=6.0%(実際の入居率90%なら表面5.4%)

同じ物件でも見方を変えると数字が1.5%以上ぶれることがわかります。

【こちらもチェック!】

不動産投資の「表面利回り」「実質利回り」とは?違いを解説マンション投資の利回り相場と最低ライン

利回り相場はエリア・築年数・物件タイプによって大きく変わります。

ここでは2026年時点の代表的な相場感を整理します。

都心・首都圏・地方エリア別の相場

区分マンションの表面利回り相場は次のとおりです。

- 全国平均:6.63%

- 東京23区:5.26%

- 一都三県:6.07%

- 地方は地域により9〜13%台も

同じ利回りでも、都心は空室リスクと価格下落リスクが低く、地方は高利回りでも空室リスクと売却難リスクが高い、というトレードオフがあります。

出典:健美家株式会社|収益不動産 市場動向 マンスリーレポート 2026年4月期

新築・築浅・中古(築年数別)の相場

の築年数別の表面利回り目安は、次のとおりです。

- 築浅(築1〜10年):4〜5%程度

- 築古(築10〜20年):4〜6%程度

- 築20年超:6〜8%程度

築年が古いほど物件価格が下がるため利回りは上がりますが、修繕費用や空室リスクも比例して増えるため、実質利回りはそれほど開かないこともあります。

投資判断における最低ラインの考え方

最低ラインは「ローン金利+経費率+利益マージン」で考えるとブレません。

表面利回り×(1−経費率)でNOI利回りを出し、年間返済額・空室率・税金を差し引いてキャッシュフローが残るかで判断しましょう。

「最低ライン」はあくまで自分の資金計画・出口戦略から逆算するものであり、誰かに言われた数字を鵜呑みにしないことが重要です。

【こちらもチェック!】

高利回りが魅力。話題の古家不動産投資とは?物件タイプ別の利回り目安

物件タイプによって利回り水準と運用負担はかなり違います。

自分の投資スタイルや資金量に合うタイプを選ぶことが、長期的な成功につながります。

区分マンション(ワンルーム)の利回り

区分マンション(ワンルーム)の表面利回りは前述の通り、全国平均6.63%、23区5.26%、一都三県6.07%。地方は地域により9〜13%台です。

区分マンションは少額から始められ管理の手間も少ない反面、空室1戸=家賃ゼロというリスクを抱えます。

サラリーマンの副業として人気が高く、まずは1戸から運用実績を積みたい初心者に向いています。

出典:健美家株式会社|収益不動産 市場動向 マンスリーレポート 2026年4月期

一棟マンション・一棟アパートの利回り

全国平均では一棟アパートは8%前後、一棟マンション7%台が目安。

ただし東京23区では5%前後まで低下するケースがあり、地域差が大きくなっています。

戸数があるため空室リスクを分散でき、規模拡大でキャッシュフローを伸ばしやすいのが特徴です。

一方で初期投資額が数千万円〜数億円に達することが多く、金融機関の融資審査も区分より厳しくなります。

大規模修繕も自己負担となるため、修繕積立計画を自分で組み立てる必要があります。

出典:健美家株式会社|収益不動産 市場動向 マンスリーレポート 2026年4月期

戸建て投資の利回り

戸建て投資の表面利回りは、地方の中古物件で10%以上を狙えるケースもあります。

戸建ては土地値が残るため、出口戦略を組み立てやすいのが大きな魅力です。

ただし入居期間が長い反面、退去後の原状回復費が高額になりがちで、修繕スキルや業者ネットワークが運用成績を左右します。

新築と中古の利回り比較

新築は建物の保証が手厚く融資条件も良い反面、表面利回りは低めです。

中古は同じ立地・間取りでも価格が抑えられるため、新築よりも高い表面利回りが狙えます。

新築は「長期保有でキャピタル維持+ローン完済」を狙う投資、中古は「キャッシュフロー重視+出口で売却」を狙う投資、と性格が異なります。

高利回り物件に潜むリスク

「高利回り=良い物件」と短絡的に判断すると、大きな失敗につながります。

表面利回りが10%を超える物件には、ほぼ例外なく理由があります。

高利回り=高収益とは限らない理由

表面利回りが高い物件は、価格が安いか家賃が高いかのどちらかです。

価格が安い物件は「立地が悪い」「築古で修繕負担が大きい」「事故・心理的瑕疵がある」など何らかの理由があり、家賃が高い物件は「サブリースで底上げされている」「相場より強気設定」のケースが珍しくありません。

表面利回りに飛びつく前に、なぜその利回りが成立しているのかを必ず確認してください。

築古・地方物件の利回りトリック

築古・地方物件は表面利回り10%超えの物件が珍しくありません。

しかし、融資が組みにくいため自己資金が多く必要になり、退去時のリフォームで数十万〜100万円が一度に出ていくこともあります。

地方では空室期間が半年以上に及ぶこともあり、利回りに「想定入居率」をかけて再計算すると、実質利回りは5%を下回ることもあります。

サブリース・空室率を加味した利回りの落とし穴

新築ワンルームの販売資料に出てくる利回りは、サブリース(家賃保証)契約を前提にしていることがあります。

サブリース賃料は2年ごとなどの周期で減額交渉が入る契約が多く、当初の想定家賃が10年後も保証されるわけではありません。

国土交通省はサブリースのトラブル防止のため「賃貸住宅の管理業務等の適正化に関する法律(サブリース新法)」を整備し、契約前の重要事項説明を義務化しています。

出典:G-GOV法令検索|賃貸住宅の管理業務等の適正化に関する法律(令和二年法律第六十号)

高利回り物件で確認すべきチェックポイント

高利回り物件を検討する場合は、次のポイントを確認してください。

- 過去5年程度の入居率・空室期間の推移

- 近隣の同条件物件の家賃相場(ポータルサイトで比較)

- 大規模修繕の実施履歴と長期修繕計画の積立額

- サブリース契約の有無・契約期間・賃料改定条項

- 事故物件公示サイトでの履歴確認

- 融資可能な金融機関の有無と金利・期間

高利回りの裏には必ず「なぜそうなっているのか」という理由があり、その理由が許容できるリスクかを判断するのが大切です。

利回りが低くても購入を検討すべき物件の特徴

表面利回りが低くても、長期的に見ると優良な投資先となる物件があります。

都心の駅近物件や資産性の高いマンションは、その代表例です。

賃貸需要が強く出口戦略を取りやすい立地

東京都心や政令指定都市の中心部、ターミナル駅徒歩10分以内の物件は、表面利回りが3〜4%でも安定運用が見込めます。

賃貸需要が常に強いエリアは、空室期間が短く、家賃下落も緩やかで、いざ売却するときも買い手が付きやすいという「総合点が高い」物件です。

資産性が高く家賃・物件価値が下がりにくい

築年数が経っても価値が落ちにくいマンションには共通の特徴があります。

- 大手デベロッパーが分譲したブランドマンション

- 駅徒歩5分以内、再開発エリア近接

- 総戸数50戸以上で管理体制が整っている

- 耐震基準が新耐震(1981年6月以降)かつ管理組合がしっかり機能している

こうした物件は中古市場での流動性が高く、ローン完済後も売却益を狙いやすくなります。

低金利で融資が引きやすい属性・物件

金融機関にとって担保価値が高い物件は、金利優遇や長期融資の対象になります。

利回りが3.5%でも、金利1.5%・35年融資で借りられれば、月々のキャッシュフローはプラスを維持しやすい構造です。

「物件の利回り」だけでなく、「自分の属性で引ける融資条件」とセットで考えることが、不動産投資の本質です。

管理状態が良好でメンテナンスが行き届いている

管理組合の機能が健全で長期修繕計画が整っているマンションは、修繕積立金の急増リスクが低く、建物の経年劣化も緩やかです。

同じ築20年でも、定期的に外壁・防水・配管更新がなされている物件は、見た目・性能ともに築10年並みを維持できます。

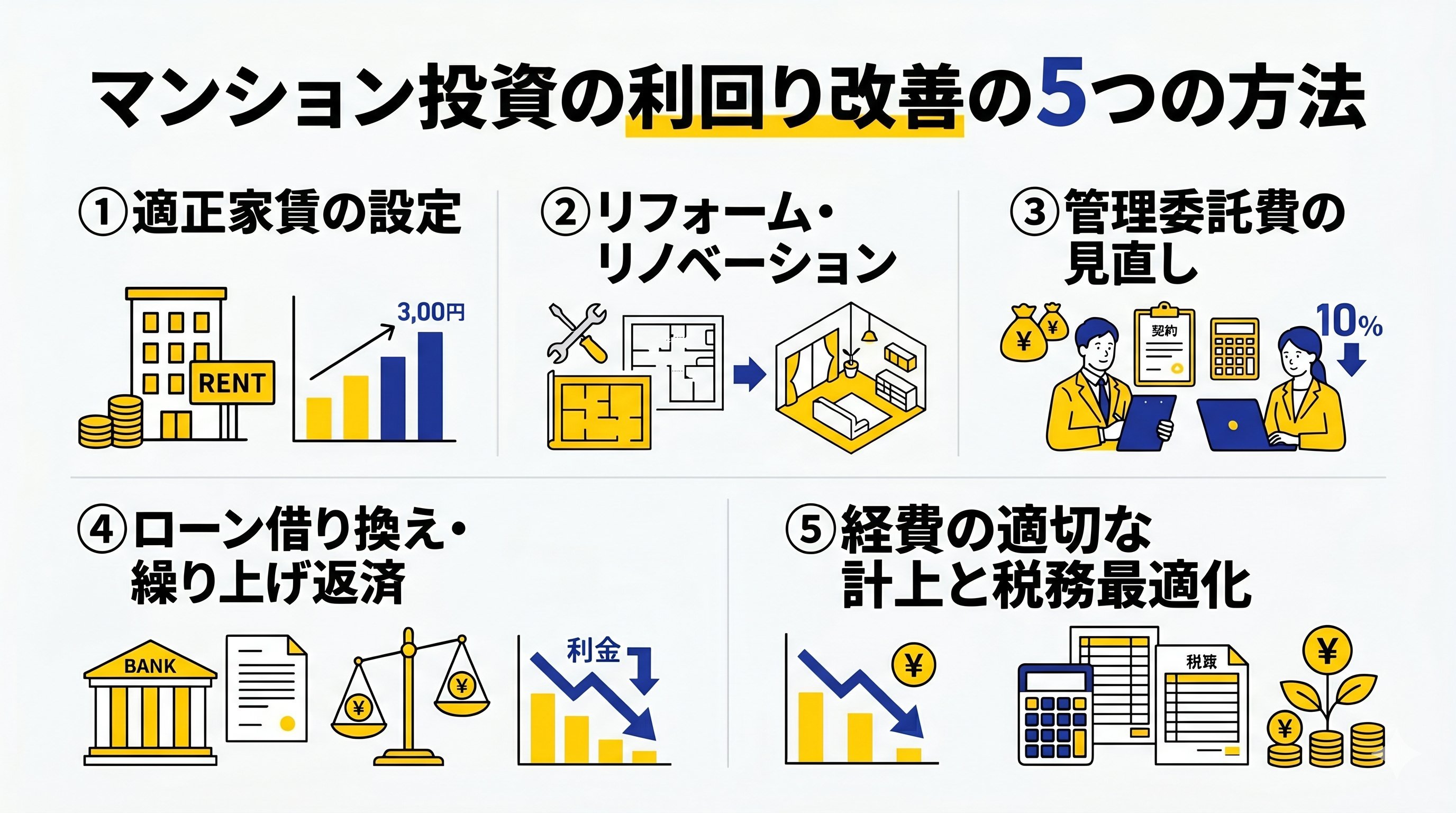

マンション投資の利回りを改善する5つの方法

所有後でも、運用次第で利回りは改善できます。

ここでは効果が高い5つの改善方法を紹介します。

適正家賃の設定と入居促進策

家賃は高すぎても安すぎても利回りを毀損します。

空室期間1か月の家賃損失は、月額家賃を3,000円下げることで埋め合わせできるケースが多く、相場より「やや強気」より「相場どおり」のほうがトータルの利回りが上がる傾向にあります。

SUUMO・HOME'S・アットホームなど複数ポータルで同条件物件の家賃を確認し、3か月以上空室が続くなら家賃または広告料の見直しを検討します。

リフォーム・リノベーションによる賃料アップ

退去時のタイミングでアクセントクロス・建具交換・水回り更新などを行うと、家賃を2,000〜5,000円アップできることがあります。

30万円の投資で家賃が月3,000円上がれば、年間36,000円の収入増となり、回収期間は約8年です。

築20年を超えるとフルリノベーションも選択肢に入り、200〜300万円の投資で家賃を20〜30%アップした事例も報告されています。

管理委託費の見直しと管理会社の切り替え

管理委託費は家賃の3〜7%が相場ですが、契約を見直すだけで1〜2%下げられるケースがあります。

年間家賃120万円の物件で委託費が5%→3%になれば、年間24,000円のコスト削減=実質利回り改善です。

複数の管理会社から相見積もりを取り、サービス内容と価格のバランスを定期的にチェックする習慣を持つと、長期的な利回り改善につながります。

ローン借り換え・繰り上げ返済による収支改善

金利が0.5%下がるだけで、3,000万円のローンの月返済額は約7,000円減ります。

これは年間84,000円の手残り増加に相当し、実質利回りを大きく改善します。

2025年以降、金利上昇局面に入っているため、固定金利への借り換えやキャンペーン金利の活用も検討に値します。

経費の適切な計上と税務最適化

不動産所得の赤字は原則として給与所得と損益通算できるため、経費を漏れなく計上することは「実効利回り」を高める意味でも重要です。

計上可能な主な経費は、減価償却費・管理費・修繕費・固定資産税・損害保険料・借入金利息・税理士報酬などです。

青色申告(最大65万円控除)と減価償却の活用は、節税効果が大きく、実効利回りに与えるインパクトが最も大きい改善策の一つです。

【こちらもチェック!】

不動産投資の節税効果をシミュレーション。サラリーマンの場合は?利回り以外にチェックすべき重要ポイント

利回りは投資判断の「一部」に過ぎません。

実際の運用成績は、利回り以外の要素で大きく左右されます。

入居率・空室期間の実績

新築物件にはない「過去の運用実績」は、中古物件選びの最大の判断材料です。

過去3〜5年の入居率、平均空室期間、滞納履歴を売主や管理会社から開示してもらいましょう。

実績データのない物件・開示を拒まれる物件は、それ自体がリスクサインです。

立地・将来性・再開発計画

立地は購入後に変えられない最重要要素です。

駅徒歩距離、ターミナル駅へのアクセス、学校・商業施設、再開発計画の有無を必ず確認します。

国土交通省や各自治体が公表する都市計画情報は、長期視点での立地評価に欠かせません。

資金計画と金利上昇への耐性

変動金利の場合、金利が2%上昇したときに収支がどうなるかをシミュレーションしておきます。

家賃下落10%・空室率15%・金利+2%の「3点ストレステスト」をかけて、それでも年間収支が赤字にならなければ及第点です。

出口戦略と売却時の想定価格

不動産投資は「買う前に売り方を決める」のが鉄則です。

所有期間5年後・10年後・ローン完済後それぞれで売却した場合の想定価格と税金(譲渡所得税)を試算しておきます。

所有期間5年以下の短期譲渡所得税率は約39%、5年超の長期譲渡所得税率は約20%と倍近い差があるため、出口タイミングは収益に直結します。

マンション投資は「利回り×総合的な視点」で見極めよう

マンション投資の利回りは、投資判断の出発点であり、唯一の答えではありません。

表面利回り・実質利回り・想定利回りの違いを理解し、エリア相場や物件タイプ別の目安を把握したうえで、「数字に表れないリスク」を冷静に評価することが成功への近道です。

利回りはあくまで「物件と市場が語る指標」であり、それを生かすも殺すも投資家自身の判断と運用次第です。

「数字を読む力」と「数字に表れない要素を見抜く力」の両方を磨きながら、自分のライフプランに合った1件目を選んでみてください。

share: