マンション投資の9大リスクと対策|失敗事例から学ぶ回避方法を徹底解説

公開日 2026/05/27

最終更新日 2026/05/27

share:

マンション投資は、不動産投資の中でも比較的取り組みやすい投資手法ですが、リスクを正しく理解しないまま始めると、想定外の損失につながります。

この記事では、マンション投資で押さえておきたい9つの代表的なリスクと、その具体的な対策、失敗事例から学ぶべき教訓まで丁寧に解説します。

読み終える頃には、「自分が取れるリスク」と「避けるべきリスク」の線引きが明確になります。

- ・マンション投資の代表的なリスクは「空室・家賃下落・金利上昇」の3つが特に大きい

- ・区分マンションは戸数分散できず、新築は価格下落リスクが特に大きい

- ・リスクは「ゼロ」にはできないが「コントロール」できる

- ・立地選定・実質利回り計算・保険・修繕計画の4点が対策の基本

マンション投資のリスクを正しく理解すべき理由

マンション投資の失敗の多くは、リスクを知らずに始めたことから生まれます。

逆にいえば、リスクを正しく理解し対策を講じれば、不動産投資の失敗確率は大きく下げられます。

リスクを把握しないまま始める危険性

「将来の年金代わりになる」「節税になる」といった営業トークだけで物件を購入し、空室や金利上昇で持ち出しが発生して後悔する事例は後を絶ちません。

2019年の公表によると、国民生活センターには、投資用マンション勧誘に関する相談が毎年多く寄せられており(2018年度は約1,350件、うち20代が405件)、その多くが「リスク説明が不十分だった」「強引な勧誘で契約してしまった」とする内容です。

出典:独立行政法人国民生活センター|20歳代に増える投資用マンションの強引な勧誘に注意!

リスクは「ゼロ」ではなく「コントロールする」もの

株式投資と同じく、不動産投資にもリスクが必ず存在します。

大切なのは「リスクをゼロにする」ではなく「リスクを把握し、許容範囲内に収める」という姿勢です。

リスクは情報と準備でコントロールできるという発想が、長期的に成果を出す投資家の共通点です。

区分マンション投資と一棟投資のリスク特性の違い

同じ「マンション投資」でも、区分と一棟ではリスク構造が大きく異なります。

- 区分マンション:1戸所有のため空室=家賃ゼロ。初期投資は小さいが、戸数分散ができない。

- 一棟マンション:複数戸あるため空室を分散できる。初期投資は大きく、修繕も自己責任。

どちらが優れているかではなく、自分の資金量とリスク許容度に合う方を選ぶことが重要です。

【こちらもチェック!】

サラリーマンの不動産投資はカモにされる?狙われやすい理由と失敗を防ぐ方法を解説マンション投資の9大リスクと対策

ここからはマンション投資の代表的な9つのリスクと、その対策を一つずつ解説します。

すべて知っておけば、対策のチェックリストとして活用できます。

1.空室リスク(入居者が決まらない・退去後の長期空室)

空室リスクは、マンション投資で最も発生頻度が高いリスクです。

家賃収入はゼロでもローン返済・管理費・修繕積立金・固定資産税はかかり続けるため、長期空室はキャッシュフローを直撃します。

対策は「賃貸需要の強い立地を選ぶ」「適正家賃を設定する」「リフォームで競争力を維持する」の3点が基本です。

2.家賃下落リスク(築年経過・周辺競合の影響)

家賃は築年数とともに緩やかに下落するのが一般的です。

築10年で5〜10%、築20年で15〜20%程度下落するケースが多いものの、立地と物件グレード次第で下落幅は大きく変わります。

対策は「家賃下落を織り込んだシミュレーション」と「周辺競合の動向を定期的に把握」の2つです。

購入時の家賃が10年後・20年後も続く前提で計算するのは危険であり、家賃下落20%・空室率15%でも収支が回るかを必ず確認すべきです。

3.家賃滞納リスク(入居者の支払い遅延・夜逃げ)

家賃を1か月以上滞納する入居者は、全体の1〜2%程度存在するといわれます。

家賃滞納が発生すると、督促・内容証明・少額訴訟・強制執行と段階を踏む必要があり、退去まで6か月以上かかることもあります。

対策は「家賃保証会社の活用」が決定打で、滞納分の家賃を保証会社が立て替えてくれる仕組みです。

現在は、家賃保証会社の利用が賃貸借契約の必須条件となっているケースがほとんどです。

4.金利上昇リスク(変動金利でローン返済額が増加)

マンション投資ローンの多くは変動金利型で、市中金利が上昇すれば返済額が増えます。

日本銀行は2024年3月にマイナス金利政策を解除し、2024年7月・2025年1月・2025年12月にも追加利上げを行いました。

これにより、住宅ローン・不動産投資ローンの短期プライムレート連動型金利は上昇局面に入っています。

対策は「金利上昇を織り込んだシミュレーション」「固定金利との比較検討」「繰り上げ返済での残債圧縮」の3点です。

5.物件価格下落リスク(築年経過・市況変動)

物件価格は築年経過とともに下落し、特に新築は購入直後の数年間で大きく下落します。

これを「新築プレミアム」の解消と呼びます。

対策は「新築プレミアムを支払いすぎない」「立地と土地値を重視する」「長期保有を前提に建物価値の下落を織り込む」です。

6.老朽化・修繕リスク(大規模修繕・設備更新)

区分マンションでは、12〜15年周期で大規模修繕が実施され、修繕積立金が値上がりすることがあります。

国土交通省「長期修繕計画作成ガイドライン」(令和6年6月改定)では、新築・既存ともに計画期間を「30年以上、かつ大規模修繕工事が2回含まれる期間以上」としていますが、計画と積立額が乖離しているマンションも少なくありません。

対策は「長期修繕計画書の確認」「修繕積立金が周辺相場より低すぎないかチェック」です。

7.災害リスク(地震・火災・水害)

日本は地震・水害が多い国であり、災害は不動産投資の大きなリスクです。

対策は次の通りです。

- 新耐震基準(1981年6月以降)以降の物件を選ぶ

- ハザードマップを必ず確認する(浸水・土砂災害)

- 火災保険・地震保険に加入する(地震保険は火災保険の半額が上限)

- マンションは耐震・免震・制振の区別を確認する

8.サブリース・管理会社リスク(家賃保証解除・倒産)

サブリース契約(家賃保証)は便利な制度ですが、契約期間中でも賃料減額交渉が可能であることや、契約解除のトラブルが多発したことを受け、「賃貸住宅の管理業務等の適正化に関する法律(サブリース新法)」のサブリース規制部分が2020年12月15日に施行され、登録制度を含む全面施行は2021年6月15日となりました。

「家賃保証=家賃が永久に保証される」という認識は誤りで、契約書の賃料改定条項を必ず確認する必要があります。

出典:国土交通省|賃貸住宅管理業法 法律、政省令、解釈・運用の考え方、ガイドラインについて

【こちらもチェック!】

危ない?サブリース契約とは?やばい注意点を解説!トラブルなるからやめとけ?9.流動性リスク(売りたい時に売れない)

不動産は株式と違って即時換金できません。

売却までには平均3〜6か月、地方や築古物件では1年以上かかることもあります。

対策は「流動性の高い立地・物件を選ぶ」「ローン残債が物件価値を上回る『オーバーローン』状態を避ける」です。

区分マンションと一棟マンションのリスク比較

区分と一棟は同じ「マンション投資」でもリスク構造が異なります。

初期投資額や運営の手間も大きく違うため、自分に合う方を選びましょう。

戸数分散の有無による空室リスクの違い

区分マンションは1戸所有のため、空室は即家賃ゼロです。

一棟マンションは10戸以上ある物件が多く、1戸空室でも他の戸からの家賃収入で補えるため、空室リスクを分散できます。

戸数分散の有無は、キャッシュフローの安定性に決定的な差を生む要素です。

災害リスク・修繕リスクの違い

区分マンションは管理組合が大規模修繕を計画・実施するため、オーナー個人の負担は修繕積立金のみです。

一棟マンションは大規模修繕も自己責任で、屋上防水・外壁塗装・配管更新などで数百万〜数千万円の支出が発生します。

経営自由度と意思決定スピードの違い

区分マンションは管理組合の合意がないと建物全体の改修ができず、経営自由度は低めです。

一棟マンションは外壁色・共用部設計・家賃設定などをオーナーが自由に決められるため、差別化戦略を打ちやすくなります。

初期投資額と融資ハードルの違い

区分マンションは1,500〜3,000万円程度から始められ、サラリーマンでも融資が組みやすい価格帯です。

一棟マンションは5,000万〜2億円超が一般的で、年収・自己資金・事業計画など融資審査が厳しくなります。

【こちらもチェック!】

区分マンション投資の魅力とは?メリット・デメリットもわかりやすく解説新築マンションと中古マンションのリスク比較

新築と中古ではリスク構造が大きく違います。

どちらが優れているかではなく、自分の戦略に合う方を選ぶことが大切です。

新築プレミアム解消による価格下落リスク

新築マンションには上述した「新築プレミアム」と呼ばれる上乗せ価格が含まれており、購入直後から数年間で10〜20%程度下落するケースもあります。

5年以内に売却する想定なら、新築プレミアム分の損失が高確率で発生する点を理解しておくべきです。

中古の修繕・管理状態に起因するリスク

中古マンションは購入時点で築年経過しているため、購入後すぐに大規模修繕が来ることがあります。

修繕積立金が不足していると、一時金徴収や積立金値上げのリスクがあります。

融資条件・残債リスクの違い

新築は耐用年数が長く融資期間も35年程度を組みやすい一方、中古は耐用年数の残期間に応じて融資期間が短くなる傾向があります。

融資期間が短いと月々の返済額が増え、キャッシュフローが圧迫されます。

家賃下落・空室耐性の違い

新築は家賃水準が高い分、築古化したときの下落率も大きくなります。

中古はすでに家賃が落ち着いているため、購入後の下落率は穏やかなことが多いという特徴があります。

マンション投資のよくある失敗事例

実際に多発している失敗パターンを5つ紹介します。

営業トークを鵜呑みにした新築ワンルームの高値掴み

「節税になる」「年金代わり」というセールストークで新築ワンルームを購入し、5年後に売却を試みたものの、ローン残債より売却価格が低く売れないという失敗例は最も多いパターンです。

国民生活センターへの相談件数が多いトラブルでもあり、訪問・電話勧誘での即決は避けるのが鉄則です。

立地調査不足で長期空室・賃料下落

表面利回りの高さに惹かれて地方の物件を購入したが、想定より入居者が見つからず半年以上空室が続き、家賃も大幅に下げざるを得なくなったケースです。

賃貸需要は、人口動態・大学や工場の有無・駅徒歩距離など複数の要素で決まります。

サブリース解除で家賃が急落したケース

サブリース契約期間中に賃料減額交渉が入り、最終的には契約解除されて家賃が30%以上下落したという事例があります。

サブリース新法施行後も、契約書の細部を確認する重要性は変わりません。

想定外の修繕積立金値上げで収支悪化

たとえば、築15年目の大規模修繕の前後で、修繕積立金が月5,000円から12,000円に値上げされ、キャッシュフローが赤字転落したといったケースです。

修繕積立金は管理組合の決議で変更できるため、購入前に長期修繕計画書を必ず確認しましょう。

金利上昇で月々の持ち出しが拡大

2024年以降の金利上昇局面では、変動金利型ローンを組んでいた投資家を中心に月々の返済額が増え、キャッシュフローが圧迫されるケースが増えています。

金利上昇局面で生き残れるかどうかは、「変動金利+自己資金不足」という最もリスクの高い組み合わせを避けたかにかかっています。

【こちらもチェック!】

マンション投資は儲からないのは本当?失敗しないためのポイントとはマンション投資のリスクを減らす7つの対策

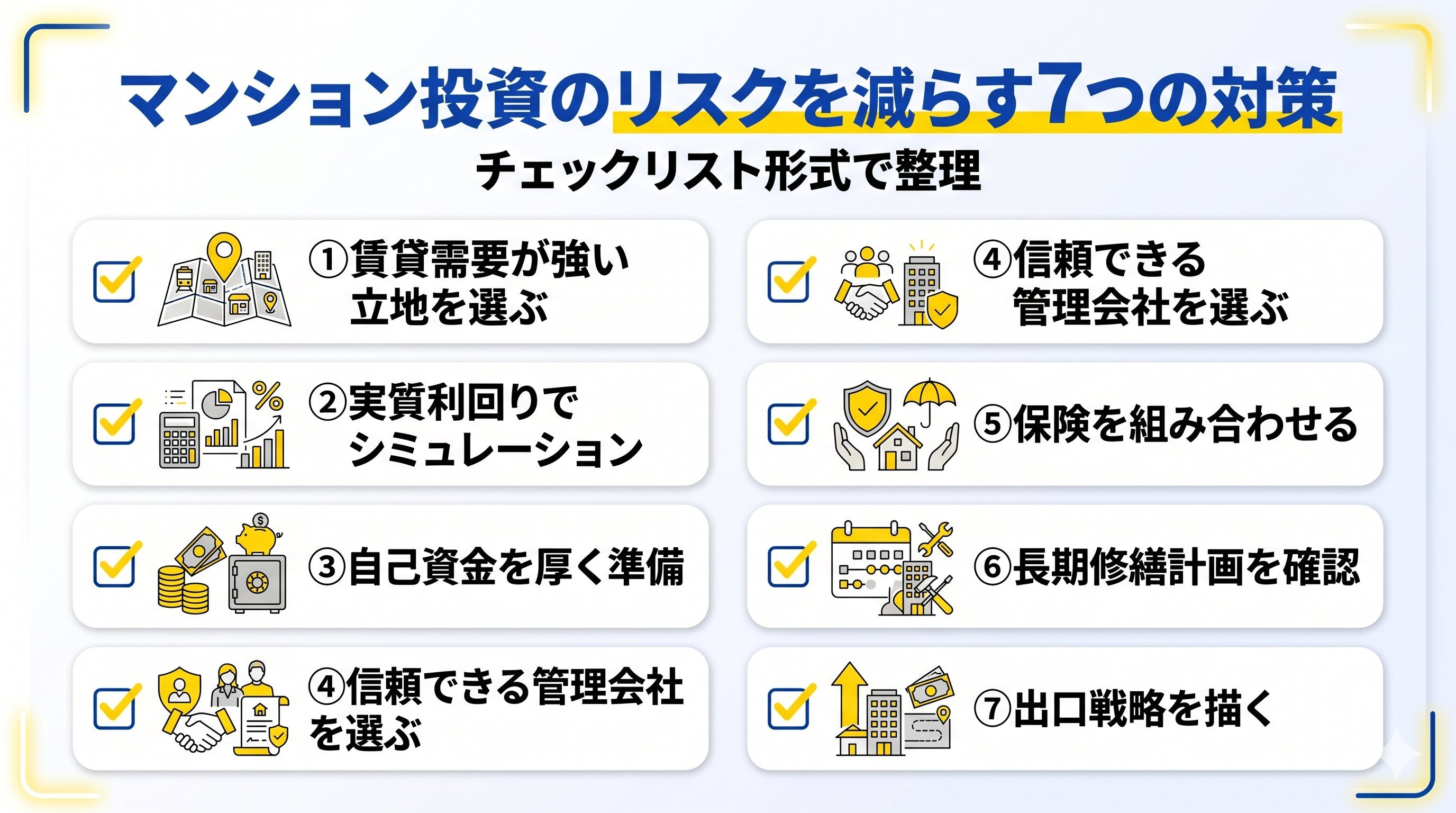

ここからはリスクをコントロールするための具体的な7つの対策を整理します。

すべてを完璧にこなす必要はなく、自分の状況に応じて重要なものから取り入れていきましょう。

1.賃貸需要が強い立地・物件を選ぶ

立地は購入後に変えられない最重要要素であり、空室・家賃下落・流動性すべてのリスクに影響します。

東京23区・首都圏主要駅・政令市中心部の駅徒歩10分以内を基本に検討すると、リスクは大きく下がります。

2.実質利回りで収支シミュレーションをする

表面利回りではなく、経費と諸費用を加味した実質利回りで判断します。

さらに「家賃下落20%・空室率15%・金利+2%」といったストレステストをかけて、それでも黒字を維持できる物件だけを購入対象とするのが大切です。

3.自己資金を厚めに準備して融資負担を抑える

頭金を多く入れることで月々の返済額が下がり、空室や金利上昇への耐性が高まります。

物件価格の2〜3割を自己資金として準備するのが、安全運用の一つの目安です。

4.信頼できる管理会社・不動産会社を選ぶ

管理会社の質は、入居率・家賃下落・退去後対応のすべてに影響します。

賃貸住宅管理業法に基づき国土交通大臣の登録を受けている業者か、過去の管理実績はどうか、入居者対応や清掃の評判はどうかを確認しましょう。

5.火災保険・地震保険・家賃保証を組み合わせる

火災保険は5年の契約、地震保険は火災保険の30〜50%の保険金額が一般的です。

家賃滞納に備える家賃保証会社の利用と合わせて「3つの保険」で守るのが基本です。

6.長期修繕計画・修繕積立金の妥当性を確認する

築年数別の修繕積立金の目安は、月額1万〜2万6,000円程度(戸数50戸・専有面積60㎡前後の標準的なマンションの場合)が一般的です。

これより極端に安い物件は、将来の積立金値上げや一時金徴収のリスクが高い可能性があります。

7.出口戦略を購入前に描いておく

「いつ・誰に・いくらで売るか」を購入前に決めておくと、保有期間中の判断もブレません。

所有期間5年超でないと譲渡所得税率が約2倍になるため、出口タイミングは税務面からも逆算が必要です。

マンション投資のリスクに関するよくある質問

ここでは、リスクに関する代表的な質問にQ&A形式で答えます。

マンション投資はやめておくべき?

結論からいえば、「リスクを理解しないまま始める」のは避けるべきですが、「正しい知識と準備」があれば堅実な資産形成手段になり得ます。

自分の属性・資金量・目的を明確にし、リスクを許容できる範囲で始めるなら、マンション投資は有効な選択肢です。

リスクの少ない物件タイプは?

一般的に「東京23区・駅徒歩10分以内・築浅・新耐震基準・大手分譲」の区分マンションは、長期的に見てリスクが低い傾向にあります。

ただし利回りも低くなるため、キャッシュフローではなくキャピタル維持と長期保有を狙う投資が前提となります。

サブリース契約は本当に安心?

サブリース契約は家賃保証という安心感がある反面、契約期間中に賃料減額交渉が可能であることを必ず理解する必要があります。

サブリース新法(2020年12月施行)以降も、契約書の賃料改定条項・解約条項・中途解約時の違約金などを必ず確認してください。

リスクを理解したうえでさまざま選択肢を検討しよう

マンション投資には9つの代表的なリスクがありますが、いずれも対策可能なリスクです。

リスクをゼロにすることはできませんが、立地選定・実質利回り計算・自己資金確保・保険の組み合わせ・長期修繕計画の確認・出口戦略の明確化など、複数の対策を組み合わせることで、リスクを大幅に下げられます。

不動産は「買ったあとも運用次第で結果が変わる」投資です。

まずは小さく始めて経験を積み、段階的に規模を拡大していくのが、長期的に成果を上げる王道です。

マンション投資に踏み切る前に、不動産クラウドファンディングなど少額から不動産に触れられる手段で「不動産の値動き」を実感してみるのも有効です。

share: