「銀行に預けておけば安心」——長年そう信じてきた方は多いと思います。

ところが今、歴史的な円安が進み、その「常識」が変わりつつあります。

もしこのまま円安が加速し、「1ドル200円になったら」私たちの生活や資産はどうなってしまうのでしょうか。

物価が上がり、円の価値が下がり続ける環境では、銀行口座に円を預けたまま何もしないことが、最大の資産減少リスクになっているのです。

本記事では、1ドル200円時代を見据え、「円を持ち続けることのリスク」と「お金と不動産の価値がどう動くか」をわかりやすく解説します。

難しい投資の話より先に、「なぜお金の価値が減るのか」の基本的なしくみを理解していただくことを目的にしています。

なお、本記事は特定の金融商品・不動産への投資を推奨するものではありません。

資産の判断はご自身の状況にあわせ、専門家にご相談のうえ行ってください。

- ・1ドル200円のような円安局面では、円の購買力が下がる可能性も

- ・銀行預金は通帳の数字が減らなくても、インフレにより実質的な価値が目減りしていく

- ・預金金利が物価上昇率を下回ると実質金利はマイナスとなり、資産価値はインフレに負けやすい

- ・1,000万円を預金しても、インフレ2%・金利0.5%の前提では30年後の購買力は約643万円相当まで低下

- ・不動産などの実物資産は円安・インフレ対策の対象になる一方、取得費や維持費、流動性リスクに注意

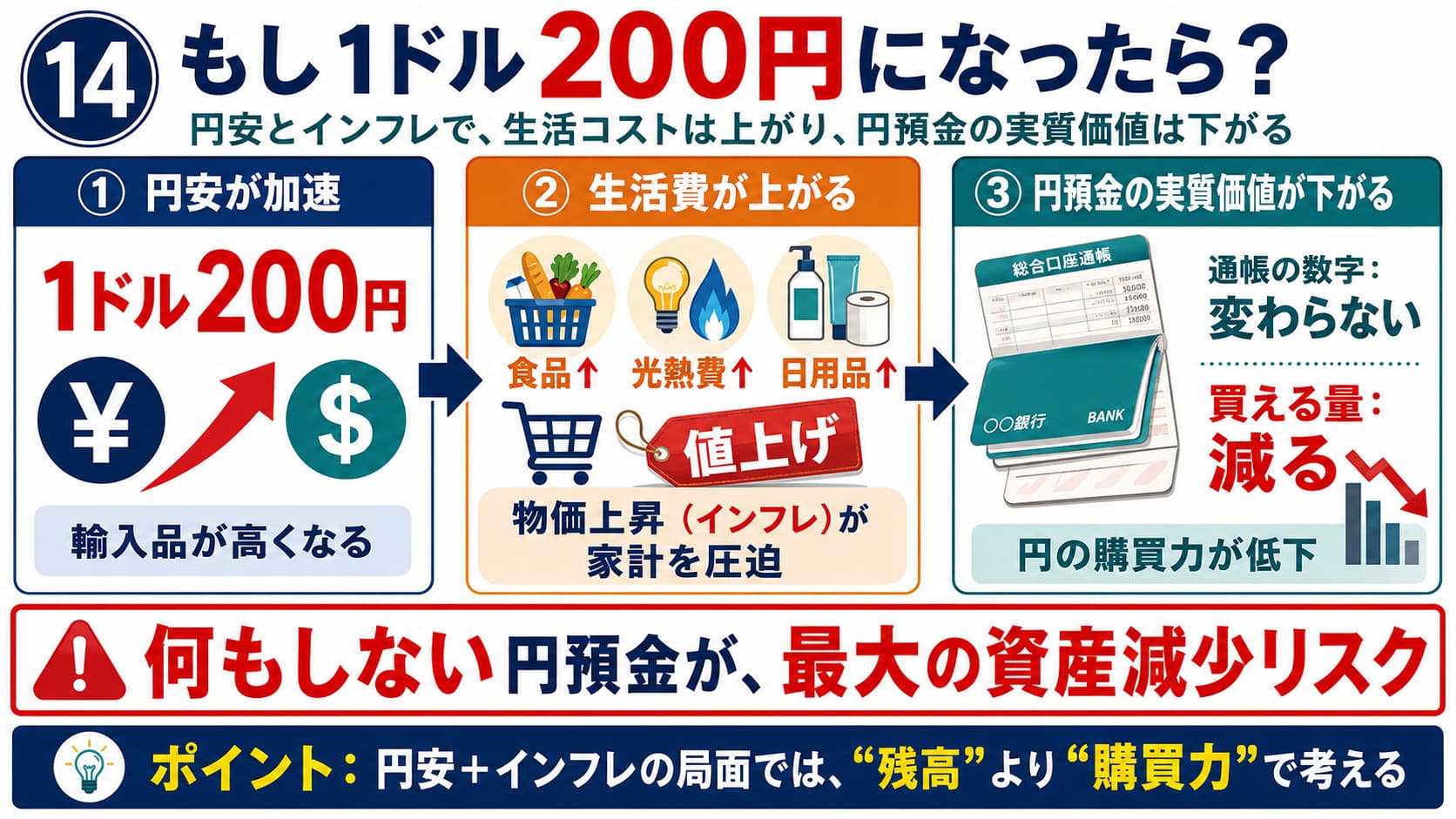

1. 「1ドル200円になったら」お金の価値はどう減る?

まず、ごく基本的なことから確認しましょう。

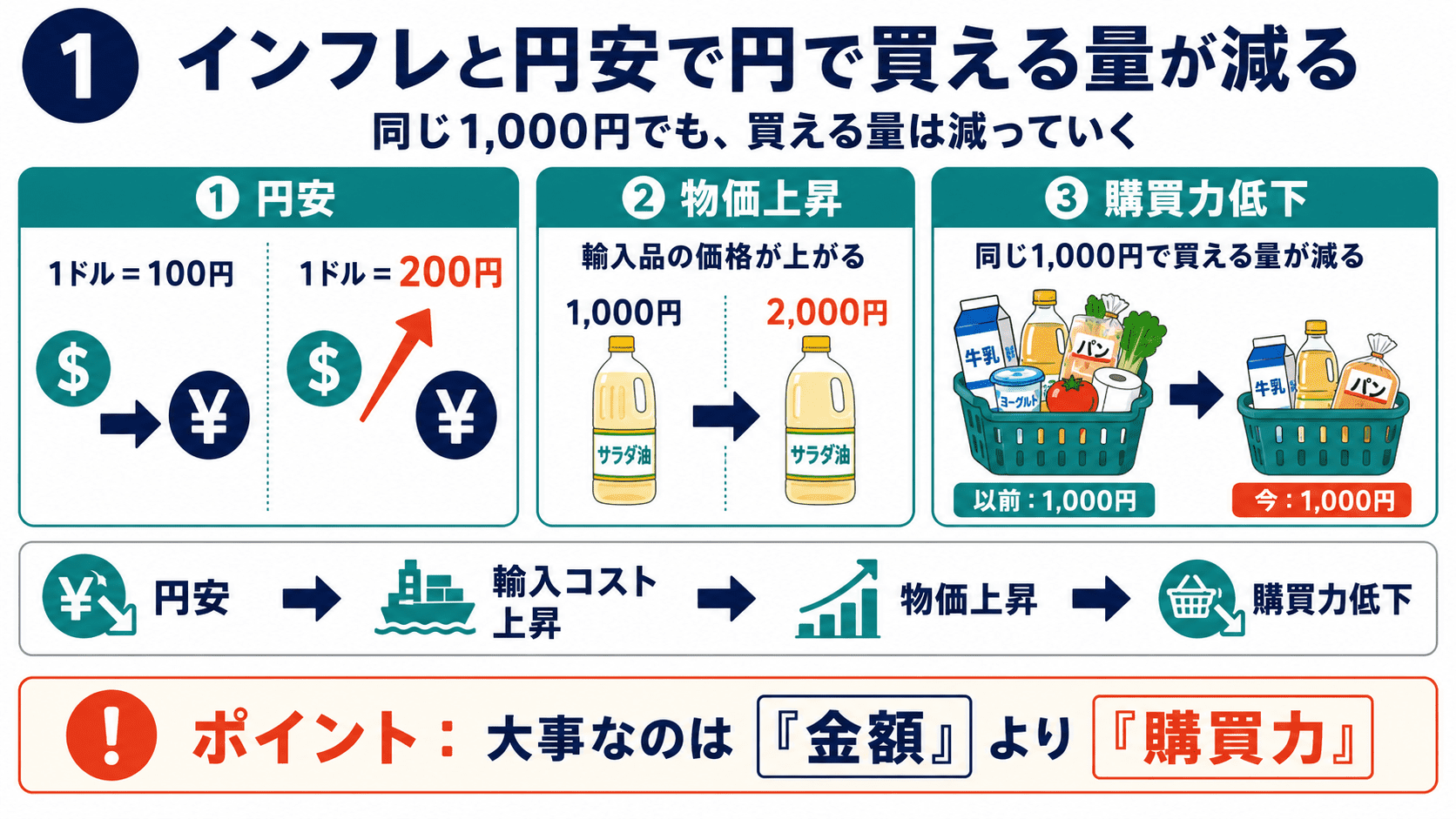

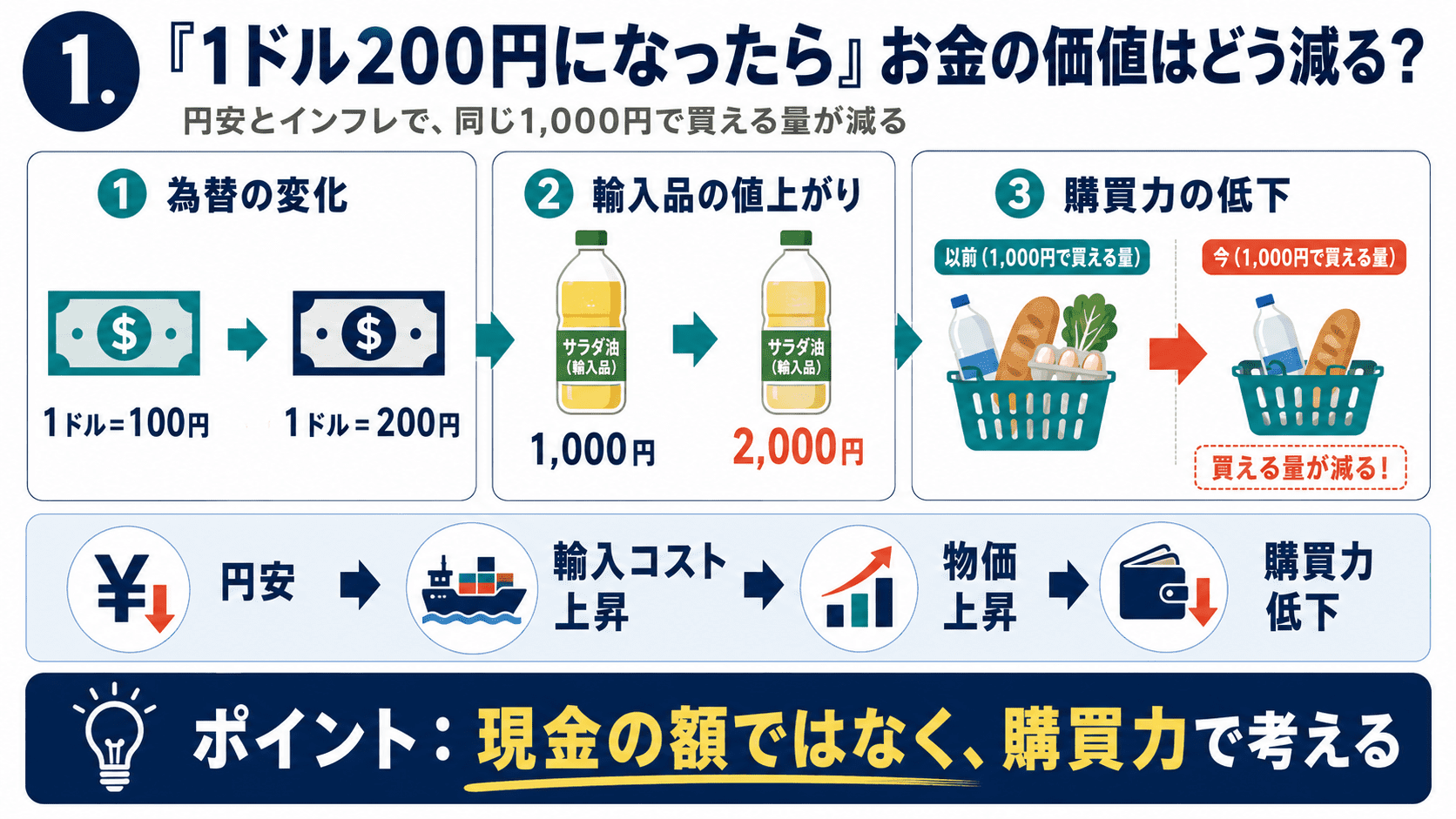

日本は食料やエネルギーの多くを輸入に頼っているため、為替の影響をダイレクトに受けます。

たとえば、1ドル100円の時代に1,000円で買えていた輸入品が、1ドル200円になったら単純計算で2,000円になります。

手元の1,000円札は変わらず1,000円ですが、1,000円では今までと同じものが買えなくなっています。

これが「お金の価値が下がる」ということです。

インフレと円安で円で買える量が減る

モノの値段が上がることをインフレ(物価上昇)と呼び、円安はそれをさらに加速させます。

インフレが起きているとき、銀行に預けたお金の「数字」は変わりません。

でも、1ドル200円になったら、そのお金で実際に買えるもの・サービスの量は、凄まじいスピードで減っていくのです。

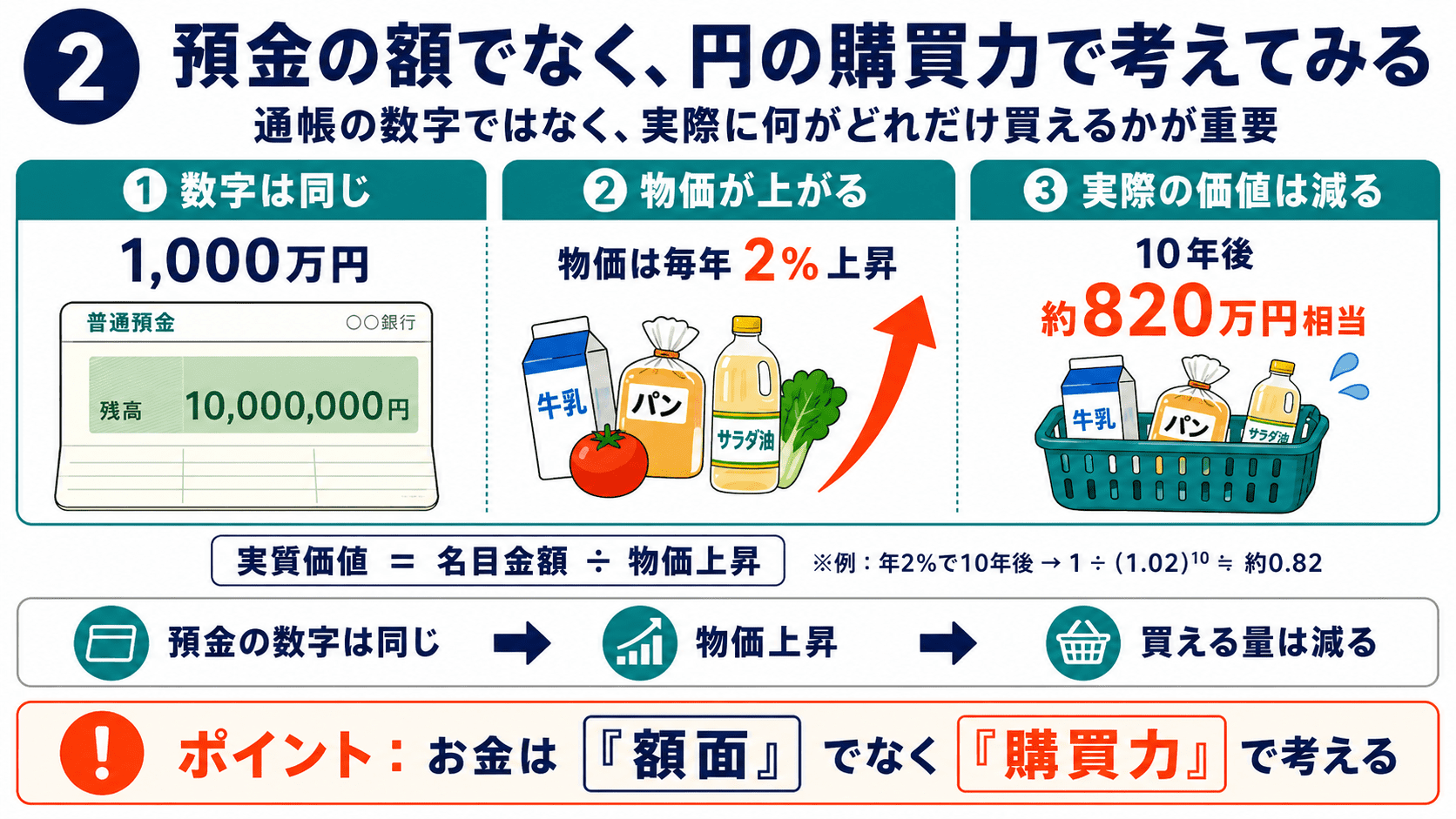

預金の額でなく、円の購買力で考えてみる

わかりやすい例:

1,000万円を銀行に預けておいたとします。10年後も数字の上では1,000万円です。

しかし毎年2%ずつ物価が上がったとすると、10年後の1,000万円は、今の約820万円分の価値しかありません。

お金の「量」は変わっていないのに、「使える力(購買力)」が自動的に減っていくのです。

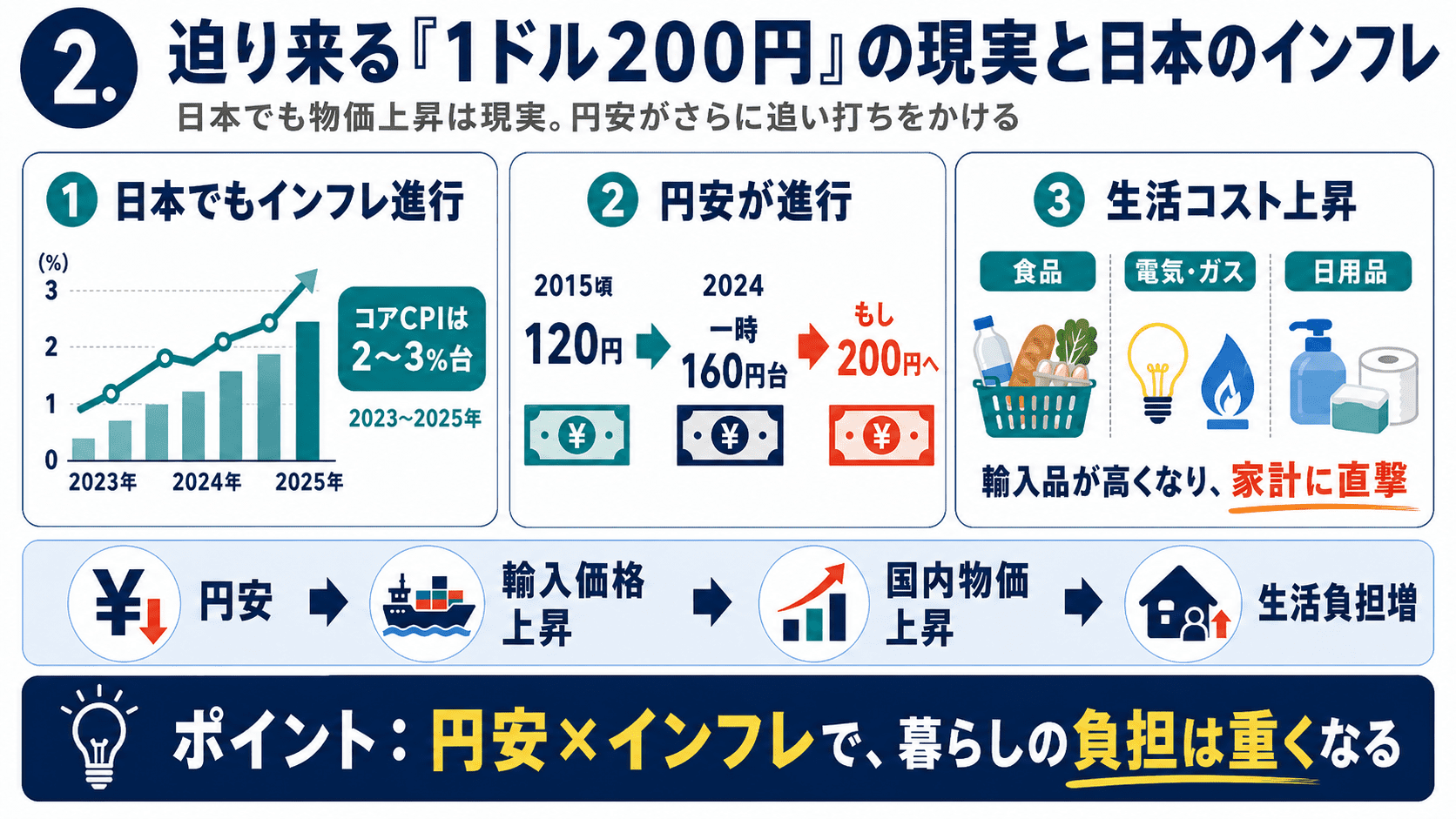

2. 迫り来る「1ドル200円」の現実と日本のインフレ

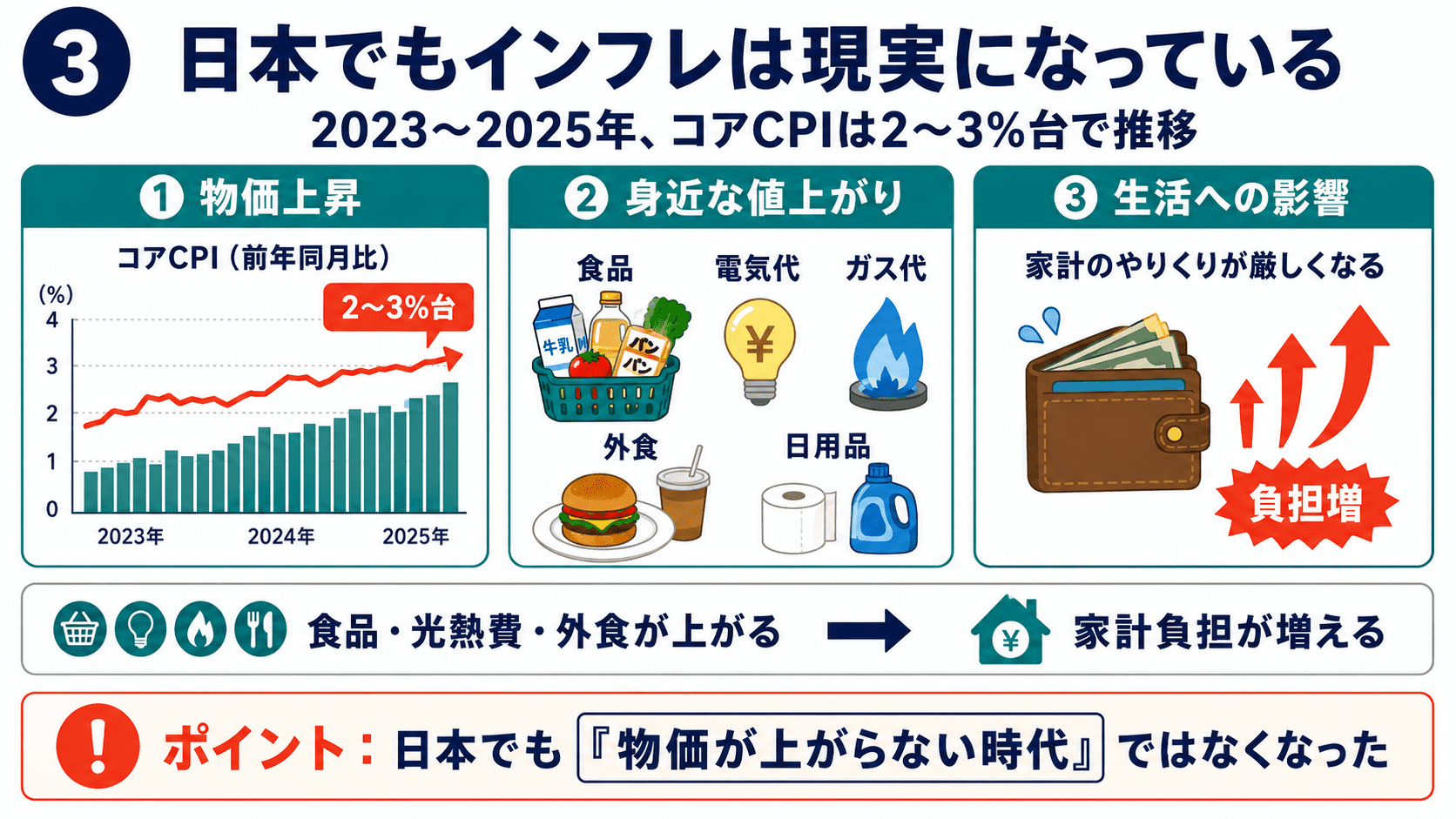

日本でもインフレは現実になっている

長年「物価が上がらない国」だった日本ですが、2022年以降、状況が激変しました。

総務省が毎月発表している「消費者物価指数(CPI)」によれば、2023〜2025年にかけて生鮮食品を除くコアCPIは年率2〜3%台で推移しています。

▶ 出典:総務省統計局「消費者物価指数」

スーパーの食品、光熱費、外食——身のまわりのあらゆるものの値段が、実感として上がっていることを感じている方も多いのではないでしょうか。

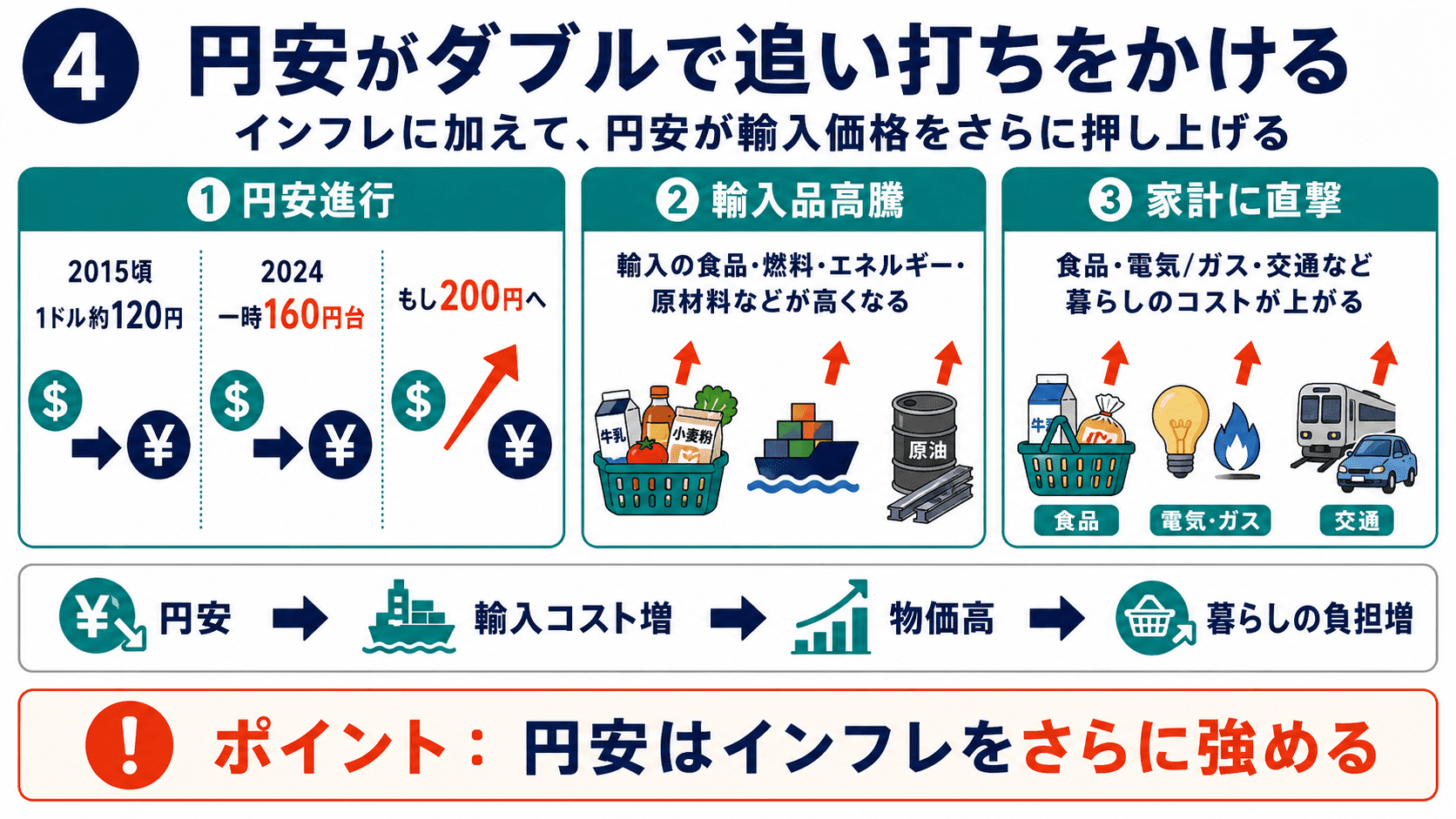

円安がダブルで追い打ちをかける

ここに追い打ちをかけるのが、歴史的な円安の進行です。

2015年頃は1ドル=約120円でしたが、2024年には一時160円台まで円が売られました。

もし今後、さらに日米の金利差や経済成長の差が開き、「1ドル200円になったら」どうなるでしょうか。

円安でさらなる物価上昇も

1ドル200円になったら輸入品の値段がさらに跳ね上がるため、国内のインフレを強烈に押し上げる要因になります。

日本銀行は「物価安定の目標(2%)」を掲げています。

極端な円安下では物価上昇が目標値を大きく上回るリスクも潜んでいます。