スワップポイントだけで生活できる?稼ぐリスクは?おすすめ通貨はドル円?

公開日 2025/12/10

最終更新日 2026/04/30

share:

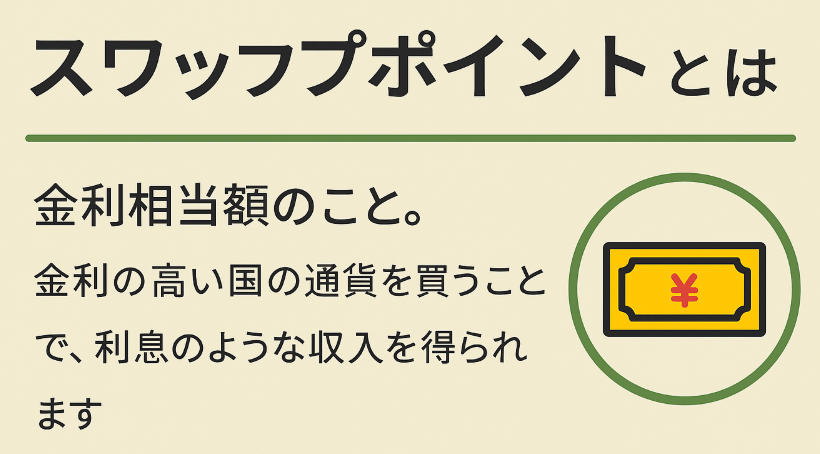

スワップポイントは、通貨ペアの金利差による利息収入。

こちらは、保有するだけで毎日収入が得られ「不労所得に近い」として人気があります。

一方で

「スワップだけで生活はできる?」

「本当に稼げるの?」

といった疑問も多く、特に生活費レベルの収入を狙う場合はリスク理解が不可欠です。

この記事では、スワップポイントの仕組み、メリット・デメリットを整理。

実際に稼ぐための条件、おすすめ通貨、注意点を中立的に解説します。

初心者でも理解しやすいよう仕組みから実践方法まで解説します。

- ・スワップだけで生活するには最低でも約142万円が必要

- ・スワップは“金利差”を利用する収益で、通貨選びが稼げる金額を大きく左右する

- ・人気通貨はドル円・メキシコペソ円・南アフリカランド円・トルコリラ円

- ・為替変動やロスカットリスクを理解しないと、スワップ利益以上の損失が発生する可能性がある

- ・政策金利の変更により、スワップが減ることも

スワップポイント受け取りは、SBI FXトレードで高水準。(筆者も利用中)

一般的なFX会社とは異なり1通貨から取引でき、なんと100円以下のお小遣い感覚でスタートOK。

少額から本番環境でテスト運用が可能です。(以下、筆者の運用損益)

現在、長期保有で人気の高金利通貨(メキシコペソ、トルコリラ、南アフリカランド)のお得なスワップポイントキャンペーンも期間限定で開催中。

まずは以下の公式サイトから詳細をチェックしておきましょう。

【金利差で発生】スワップポイントとは?

最初に、スワップポイントの基本的な仕組みを整理します。

スワップポイントとは、金利の高い通貨を買い、金利の低い通貨を売ることで得られる“金利差調整額”のことです。

たとえば、高金利通貨であるメキシコペソ(MXN)を買い、日本円(JPY)を売ると、毎日スワップポイントを受け取れます。

スワップ支払い(マイナス)に注意

逆に、低金利通貨を買う取引ではスワップがマイナス(支払い)になるため注意が必要です。

スワップポイントはFX会社によって金額が異なり、同じ通貨ペアでも差がある点も特徴です。

【こちらもチェック!】

>> やめとけ?無理?トルコリラ円のスワップポイントだけで生活できる?月5万も危ない?スワップポイントのメリット

次に、スワップポイントを狙った運用のメリットを整理します。

スワップポイントは、保有しているだけで毎日受け取れる仕組みで、長期保有向きの投資です。

買って放置する戦略なので、忙しくても運用しやすい点があります。

また、スワップ金額はFX会社によって大きく異なるため、会社選びによって効率が大きく変わります。

長い期間保有することで利回りが積み上がり、安定した収入源になりやすいという魅力もあります。

スワップポイント受け取りは、SBI FXトレードで高水準。(筆者も利用中)

一般的なFX会社とは異なり1通貨から取引でき、なんと100円以下のお小遣い感覚でスタートOK。

少額から本番環境でテスト運用が可能です。(以下、筆者の運用損益)

現在、長期保有で人気の高金利通貨(メキシコペソ、トルコリラ、南アフリカランド)のお得なスワップポイントキャンペーンも期間限定で開催中。

まずは以下の公式サイトから詳細をチェックしておきましょう。

スワップポイントのデメリット

次に、スワップポイント運用で必ず理解しておくべきデメリットやリスクを整理します。

「毎日受け取れる利息収入」というイメージが強いですが、実際には大きなリスクを伴う投資手法です。

誤解したまま運用すると、スワップ利益よりも為替損失の方が大きくなるケースも珍しくありません。

1.スワップポイントは毎日変動し、金利政策で大きく上下する

スワップは固定ではなく、各国の政策金利や市場状況によって常に変動します。

高スワップの通貨でも、中央銀行が利下げすれば一気にスワップが激減することがあります。

特に高金利通貨(メキシコペソ、トルコリラ)は金利の変動幅が大きく、スワップ額が維持される保証はありません。

2.マイナススワップが発生し、逆方向のポジションでは毎日コストがかかる

通貨ペアの金利差によっては、スワップがマイナスになります。

たとえばドル円でも売りポジションはマイナスになり、保有しているだけで毎日コストが減っていきます。

特にクロス円で「売り」を保有する場合は、長期保有が極めて不利です。

3.為替変動のリスクが大きく、スワップ利益より損失が増える可能性が高い

スワップは為替レートの変動に対して非常に弱い投資です。

スワップで数百円〜数千円の利益を積み重ねても、為替が1円動くだけで数万円の損失が出ることがあります。

特に高金利通貨は価格が不安定で、突然の暴落によりスワップ利益を一瞬で吹き飛ばすリスクがあります。

4.長期保有前提のため、ロスカットリスクが常にある

スワップ狙いの運用は長期保有が基本です。

しかし、長期保有中に大きな下落が来ると証拠金維持率が急低下し、ロスカットが発生しやすくなります。

ロスカットが一度発生すると、スワップを長期間貯めて得た利益以上の損失になることも珍しくありません。

5.高金利通貨ほど政治リスク・経済リスクが大きい

スワップが高いということは、その国の金利が高い=経済が安定していないケースが多いということです。

メキシコ、トルコ、南アフリカなどの高金利通貨は、政治不安・インフレ・金融危機の影響を受けやすく、価格が急落しやすい特徴があります。

高金利で“お得に見える”通貨ほど急落しやすいため、スワップ狙いとの相性は非常に難しいと言えます。

6.スワップの付与日(週末まとめて付与など)がFX会社で異なる

スワップポイントは土日の分が「水曜付与」「木曜付与」などFX会社ごとに異なります。

こちらは、初心者に分かりにくい点です。

7.税金の負担が発生する

スワップ利益も為替差益と同様に、一定額以上の利益が出ると確定申告が必要です。

副業FXとして始める場合、自分で管理しなければなりません。

8.レバレッジをかけすぎると一気に破綻しやすい

スワップ運用は高金利通貨を大量に買う戦略になりやすいため、無意識のうちにレバレッジが高くなりがちです。

レバレッジをかけすぎると、値動きで大損することがあります。

スワップポイントは、為替変動・金利変動・政治リスクなど複数の要因に左右されるため、単純な“放置で稼げる投資”ではありません。

スワップ運用を行う場合は、余裕資金で、リスク許容度を十分理解したうえで取り組むことが重要です。

お得なキャンペーンを知る

スワップポイント受け取りは、SBI FXトレードで高水準。(筆者も利用中)

一般的なFX会社とは異なり1通貨から取引でき、なんと100円以下のお小遣い感覚でスタートOK。

少額から本番環境でテスト運用が可能です。(以下、筆者の運用損益)

現在、長期保有で人気の高金利通貨(メキシコペソ、トルコリラ、南アフリカランド)のお得なスワップポイントキャンペーンも期間限定で開催中。

まずは以下の公式サイトから詳細をチェックしておきましょう。

スワップポイントだけで生活できる?必要資金と現実

次に、多くの人が気になる「スワップだけで生活できるのか」を解説します。

結論として、スワップだけで生活費(月20万円以上)を稼ぐのは非常に難しく、一般的には現実的ではありません。

理由は、生活費レベルの収入を得るには多額の資金が必要だからです。

月20万円をスワップだけで稼ぐには、数百ロットが必要

ざっくり、月20万円をスワップだけで稼ぐには、少なくとも数百ロット規模が必要。

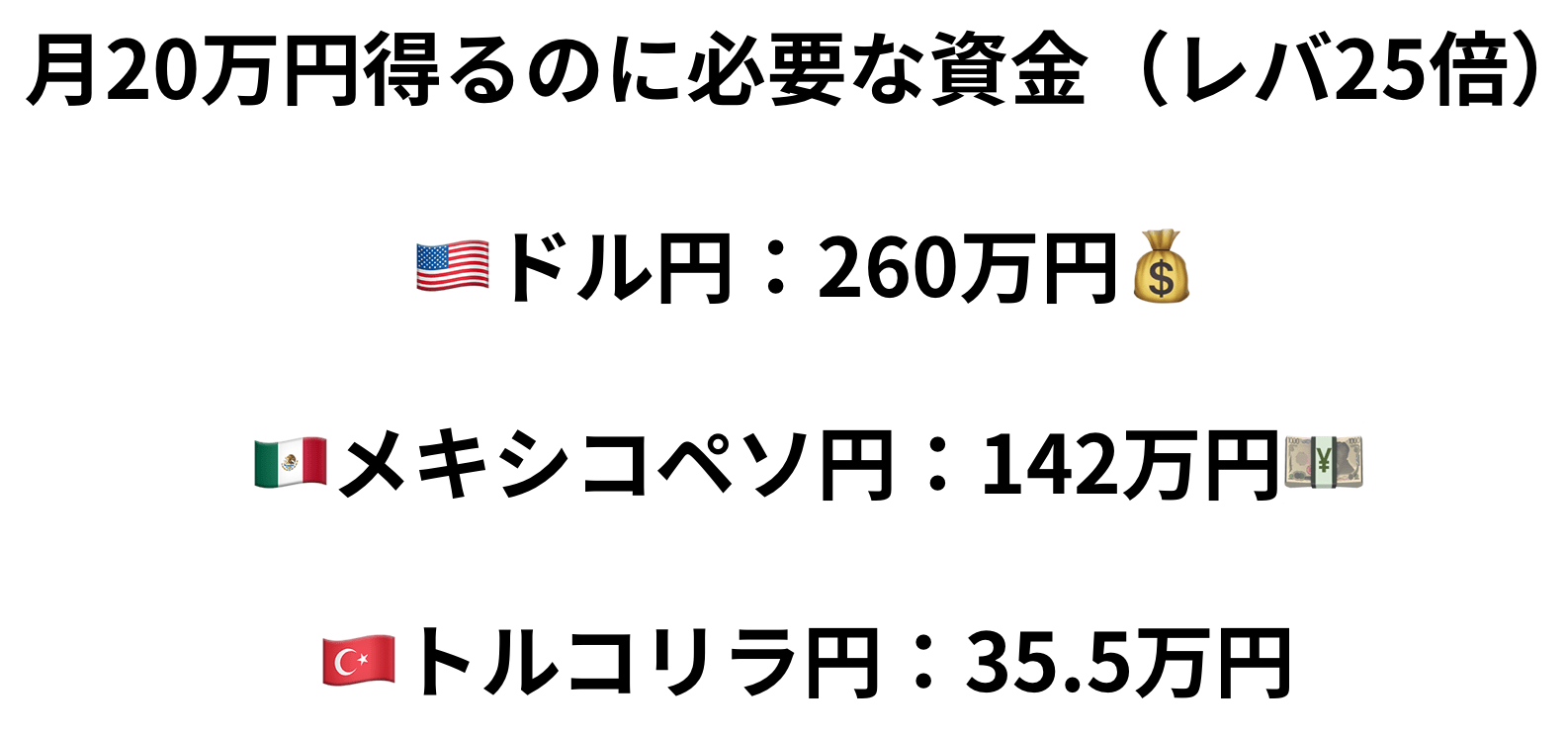

以降では、より具体的に計算します。(目標:月20万円 → 1日 6,666円)

主要通貨ペアごとの必要資金(最新スワップ版)

ここでは、最新スワップ水準を使い、月20万円を得るために必要な通貨量と資金を計算します。

(1万通貨あたりの1日の受け取り量:ドル円で160円・トルコリラ円で20円・メキシコペソ円で5円)

※為替レートは目安(ドル円:155円、メキシコペソ円:8.5円、トルコリラ円:4.0円)を使用。

※以下は理論値であり、為替変動・ロスカット・スワップ変動は含みません。

【1】メキシコペソ円(MXN/JPY)で月20万円を狙う場合

1)必要な通貨量

1万通貨 = 16円/日

6,666円 ÷ 16円 = 416.6万通貨

→ 約417万通貨

2)取引額(円)

417万通貨 × 8.5円 = 3,544.5万円

3)必要証拠金(レバ25倍)

3,544.5万円 ÷ 25 = 141.78万円

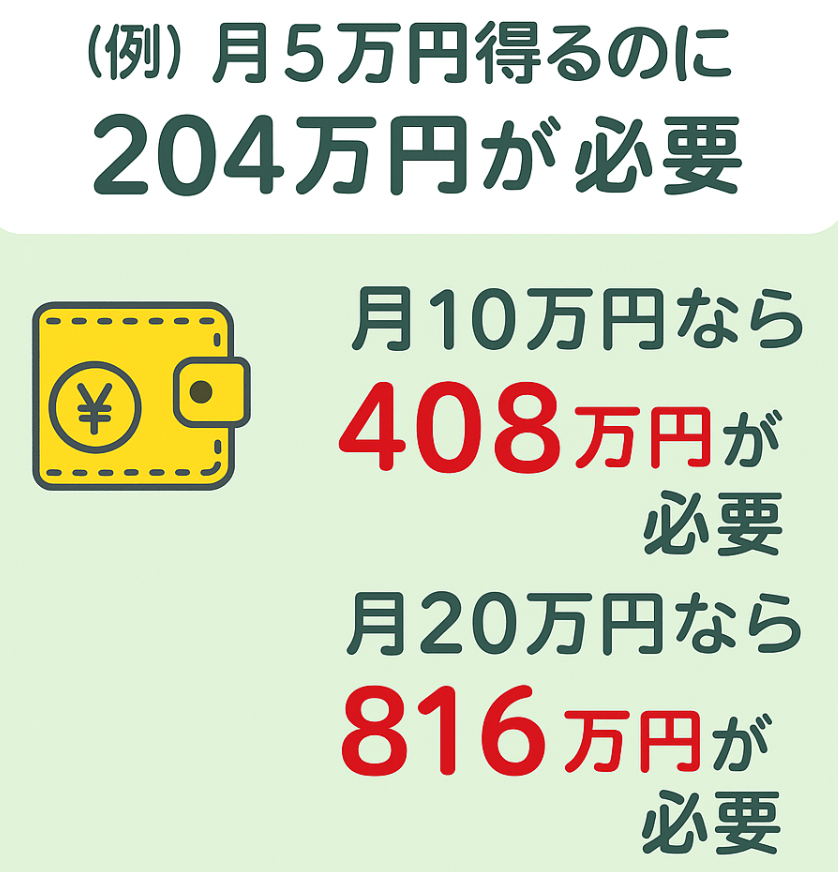

➤ メキシコペソ円:必要通貨量は約417万通貨、必要資金は約142万円

【2】トルコリラ円(TRY/JPY)で月20万円を狙う場合

1)必要な通貨量

1万通貨 = 30円/日

6,666円 ÷ 30円 = 222.2万通貨

→ 約222万通貨

2)取引額(円)

222万通貨 × 4円 = 888万円

3)必要証拠金(レバ25倍)

888万円 ÷ 25 = 35.52万円

➤ トルコリラ円:必要通貨量は約222万通貨、必要資金は約35.5万円

※トルコリラは暴落リスクが極めて高く、スワップ運用には不向きな通貨の一つです。

【3】ドル円(USD/JPY)で月20万円を狙う場合

1)必要な通貨量

1万通貨 = 160円/日

6,666円 ÷ 160円 = 41.66万通貨

→ 約42万通貨

2)取引額(円)

42万通貨 × 155円 = 6,510万円

3)必要証拠金(レバ25倍)

6,510万円 ÷ 25 = 260.4万円

➤ ドル円:必要通貨量は約42万通貨、必要資金は約260万円

スワップポイントで稼ぐための“条件”

次に、スワップ運用で利益を出すために欠かせない条件をまとめます。

条件1:年間収益率を正しく把握する

スワップ運用では、1日あたりの利益だけを見ても全体像が分かりません。

重要なのは「年間利回り」です。

必要証拠金と比較して利回りを計算し、自分の許容リスクと合うか判断することが大切です。

条件2:余裕資金で長期保有する

スワップは短期間では利益が小さいため、長期保有が前提です。

そのため、証拠金維持率が常に高く保てるよう余裕資金を必ず準備する必要があります。

条件3:為替変動リスクを許容できること

スワップ利益よりも為替損失が大きくなる可能性があります。

大きなトレンドが出る通貨ではロスカットが起きやすく、損失がスワップ収入を超えることも珍しくありません。

おすすめ通貨はドル円?スワップ向き通貨を比較

次に、スワップ運用で人気の通貨を紹介します。

ドル円(USD/JPY)は金利差が安定しており、スワップも比較的高いため初心者でも扱いやすい通貨です。

メキシコペソ円(MXN/JPY)は高金利通貨として有名。

スワップ額が大きいことから少額からスワップを狙いたい人に人気です。

スワップポイント受け取りは、SBI FXトレードで高水準。(筆者も利用中)

一般的なFX会社とは異なり1通貨から取引でき、なんと100円以下のお小遣い感覚でスタートOK。

少額から本番環境でテスト運用が可能です。(以下、筆者の運用損益)

現在、長期保有で人気の高金利通貨(メキシコペソ、トルコリラ、南アフリカランド)のお得なスワップポイントキャンペーンも期間限定で開催中。

まずは以下の公式サイトから詳細をチェックしておきましょう。

スワップをもらえても値下がりで損をしたら意味がない

南アフリカランド円(ZAR/JPY)も高スワップで知られていますが、為替変動が大きいためリスクも高めです。

どの通貨でも、利回りと為替リスクをセットで考えることが重要です。

スワップポイントで稼ぐ際のリスク・注意点

スワップ運用は魅力がありますが、注意点も多い運用方法です。

スワップは決して「放置しておけば勝てる」という性質のものではありません。

為替損とスワップ利益を常に比較しながら、適切なリスク管理を行う必要があります。

スワップポイントで稼ぐ(生活する)に関するQ&A

最後に、スワップに関するよくある質問をまとめます。

Q1. スワップポイントだけで生活できますか。

A. 安定した生活費(月20万円以上)を稼ぐには資金が必要で、値動きも気にする必要があります。

Q2. 土日もスワップはもらえますか。

A. FX会社によって付与日が異なりますが、原則として“まとめて付与”されます。

(水曜または木曜に3日分付くことが多いです。)

Q3. 人気通貨はどれですか。

A. 一般的に人気なのはトルコリラ円・メキシコペソ円・南アフリカランド円です。

利回りとリスクのバランスで選びましょう。

Q4. 税金はかかりますか。

A. スワップポイントも為替差益と同じで課税され、年間利益が一定額を超える場合は確定申告が必要です。

まとめ|スワップポイントで稼ぐブログにも注目

スワップポイントは、長期保有で毎日利息収入が得られる魅力的な運用方法です。

しかし、為替変動やロスカットのリスクを無視すると、スワップ以上の損失を抱える可能性があります。

スワップだけで生活するには多額の資金と相応のリスク許容度が必要で、必ずしも安定収入になるとは限りません。

スワップ運用を考える場合は、利回りの計算、余裕資金の確保、通貨ペアの選定を慎重に行うことが大切です。

お得!FXキャンペーンを知る

スワップポイント受け取りは、SBI FXトレードで高水準。(筆者も利用中)

一般的なFX会社とは異なり1通貨から取引でき、なんと100円以下のお小遣い感覚でスタートOK。

少額から本番環境でテスト運用が可能です。(以下、筆者の運用損益)

現在、長期保有で人気の高金利通貨(メキシコペソ、トルコリラ、南アフリカランド)のお得なスワップポイントキャンペーンも期間限定で開催中。

まずは以下の公式サイトから詳細をチェックしておきましょう。

share: