物価連動国債とは?どこで買える?仕組み・メリット・リスク・購入方法を解説

公開日 2025/10/22

最終更新日 2025/11/15

share:

インフレリスクを抑えつつ資産を守る手段として「物価連動国債」が注目されています。

本記事では、物価連動国債の仕組み、メリット・デメリットを解説。

購入方法、注意点、他の資産との比較までを網羅的に説明します。

- ・物価連動国債とは、CPIに応じて元本と利息が上下するインフレ対応型の国債。

- ・メリットはインフレ時でも実質価値を維持できる点。

- ・デメリットはデフレ時や途中売却での価格下落リスク。

- ・購入は証券会社や銀行、新発債・既発債・投信で可能。

- ・将来のインフレに備えて長期で資産を守りたい人におすすめ。

物価連動債の購入では、投資信託という選択肢もあります。

松井証券であれば、100円から少額投資できます。

松井証券では投資信託の保有に応じてポイントをもらえてお得なキャンペーンも開催中です。

【こちらもチェック!】

>> 【無料でお得】松井証券キャンペーンまとめ|口座開設などで7000円分ポイント付与詳細は以下の公式サイトを見ておきましょう。

【こちらもチェック!】

>> 金利0.41%?松井バンクの評判どう?メリット・デメリットを解説物価連動国債の結論と全体像

物価連動国債は「インフレに強い債券」のひとつ。

消費者物価指数(CPI)などに応じて元本・利息が上下します。

他の国債と比べてインフレヘッジ性がある反面、流動性や価格変動リスクを理解することが不可欠です。

記事後半では購入方法やリスク回避のポイントも詳しく解説します。

ぜひ最後までチェックしてください。

物価連動国債とは(定義・仕組み)

物価連動国債(インフレ連動国債)は、元本と利息の両方が消費者物価指数(CPI)の動きに合わせて調整される国債です。

具体的には、生鮮食品を除いた全国の消費者物価指数(コアCPI)が基準として使われます。

利子は、物価変動を反映して調整された「想定元本」に対して支払われます。

また、償還時(満期時)には、同様に物価調整後の元本が返済されます。

物価が下がった場合に備える商品も

さらに、物価が下がった場合に元本が目減りしてしまうリスクを避ける商品も。

具体的には、「デフレ・フロア(下限保証)」が設けられているタイプもあります。

つまり、物価が上がれば利子や元本も増え、物価が下がっても元本が一定以下にはならない。

そんな設計なのが「物価連動国債」です。

【こちらもチェック!】

>> 【投資信託】ポイント投資のおすすめ証券会社は?やり方や人気銘柄ランキングも紹介物価連動国債のメリット

物価連動国債には、一般的な国債にはない多くのメリットがあります。

特に、物価上昇によるインフレリスクに強く、資産の実質価値を守りやすいのが大きな特徴です。

さらに、元本下落を抑える仕組みや、将来のインフレ動向を測る指標としての役割も注目されています。

ここでは、物価連動国債に投資する主なメリットを4つ紹介します。

実質価値の維持(インフレヘッジ)

インフレが進むと物価連動国債の元本・利息が上昇します。

そのため、実質購買力を保ちやすくなります。

預金や固定金利の債券は、物価が上がると実質的な価値が目減りしてしまいます。

しかし、物価連動国債は物価上昇分が自動的に反映されるため、インフレ局面での資産防衛に役立つのが特長です。

長期的に安定した利回りを確保したい人や、将来のインフレに備えたい人に適した商品といえるでしょう。

下落リスクの抑制

定められたフロア設定により、極端な物価下落時の元本毀損をある程度抑えられます。

「フロア」とは、物価連動国債に組み込まれた元本保証の仕組みです。

物価が上昇すると元本はインフレ率に応じて増え、逆にデフレが起こると元本価格は下がっていきます。

デフレによる損失リスクも制限

ただし、フロアによって額面金額を下回らないよう下限が設けられています。

そのため、物価が大きく下落しても元本割れの心配がほとんどありません。

この仕組みにより、インフレ時の利益を享受しながら、デフレによる損失リスクも最小限に抑えることができます。

【こちらもチェック!】

>> クレカ積立のポイント還元率で比較|NISA対応のおすすめネット証券は?期待インフレ率の指標化(BEI)

物価連動国債の魅力のひとつは、将来のインフレ動向を読み取るヒントにもなる点です。

その際は、BEIを活用します。

「期待インフレ率の指標化(BEI)」とは、物価連動国債と名目国債の利回りの差から算出されます。

“市場のインフレ予想”を示す数値です。

BEIで市場の考えがわかる

このBEI(ブレーク・イーブン・インフレ率)は、市場が今後どのくらい物価が上がると見込んでいるかを表す指標。

たとえばBEIが上昇している場合、「投資家は今後、物価が上がる(インフレになる)と考えている」ということ。

BEIは、経済の先行きや金融政策の方向性を判断するための重要なデータでもあります。

投資家はこの数値を参考に、インフレ傾向の強まりや金利の動き、資産運用の方向性を考えられます。

信用リスクが低い(国債の信用)

物価連動国債は国が発行する債券のため、信用リスクが低いとされています。

発行体は政府であり、一般に他の債券商品よりも安全性が高いのが特徴です。

国債としての信用力があるため、比較的安定した投資先として位置付けられています。

さらに、物価上昇に応じて利息が増える仕組みを持つため、長期的な資産運用にも向いています。

【こちらもチェック!】

>> 無料株アプリおすすめ9こを比較!初心者も使いやすく人気ランキング上位を厳選物価連動国債のデメリット・リスク

物価連動国債は、インフレに強く資産を守りやすい一方で、注意すべきデメリットやリスクもあります。

仕組みを理解せずに購入すると、思わぬ損失や機会損失につながることも。

ここでは、投資前に知っておきたい物価連動国債の主なデメリットとリスクを紹介します。

価格変動リスク(途中売却時)

流通市場で売買する際、債券価格は金利変動やインフレ予想の変化に左右されます。

その結果、損失が出ることもあるでしょう。

物価連動国債はインフレに強い特性を持ちますが、金利が上昇すると債券価格が下がる傾向があります。

元本割れの可能性も

市場金利が高くなると、より高利回りの新発債に人気が集まり、既発債の価格は相対的に下がるためです。

また、景気や政策の影響でインフレ率や金利の見通しが変化すると、価格が大きく動くこともあります。

途中で売却する場合は、購入時より価格が下がるリスクを理解したうえで判断することが重要です。

低インフレ・デフレ環境での利回り不足

物価上昇が予想ほど起きなければ、通常債より見劣りすることがあります。

物価連動国債は、インフレに連動して元本や利息が増える仕組み。

そのため、物価が上がらない場合はその恩恵を受けにくくなります。

インフレ抑制が長期化すると、利息の伸びが小さくなる

特にデフレが続く局面では、名目債のほうが高い利回りを得られる場合もあるでしょう。

インフレ抑制が長期化すると、利息の伸びが小さくなります。

期待したほどのリターンが得られない可能性がある点に注意です。

流動性の低さ

物価連動国債は発行数や取引量が限られます。

そのため、売買が円滑でない場面があります。

市場での取引参加者が少ないため、希望するタイミングで売却しにくいことがあるかもしれません。

特に金利変動が大きい場合は、買い手がつきにくくなり、想定より低い価格で取引される可能性が高いです。

そのため、短期的な売買には向かず、長期保有を前提とした運用に適した商品といえるでしょう。

【こちらもチェック!】

>> 【クレカ積立できる証券会社を比較】おすすめは?投資信託の即売りも解説予想インフレと実際の乖離

事前に予測したインフレが実体経済とずれることがあります。

その場合、期待利回りを下回る可能性があります。

物価連動国債の価値は、将来のインフレ率に対する市場の予想(期待インフレ率)をもとに決定されます。

しかし、実際の物価上昇が予想より低ければ、当初見込んでいたほどの利回りを得られないこともあるでしょう。

割高な購入価格リスク

物価連動国債は人気が高まると、将来の物価上昇分があらかじめ価格に反映されます。

額面よりも高い価格で取引されることがあります。

このように“割高な価格”で購入すると、満期まで保有しても元本や利息でその差額を回収しにくくなる可能性があります。

物価連動国債の購入方法・運用手順

次に、物価連動国債の購入方法をまとめます。

新発債募集で購入

国債発行時に証券会社や銀行を通じて募集に応募します。

【こちらもチェック!】

>> 有料の四季報オンラインを無料で読む方法!SBI証券や楽天で読める?一般に額面10万円から購入できるケースが多いです。

手数料は金融機関により異なります。

既発債を流通市場で購入

募集期間を逃した場合は、証券会社の既発債市場で取得します。

価格は需給で変動します。

流動性が低い場合は慎重な判断が必要です。

物価連動債の投資信託で投資

物価連動債に連動する投資信託を購入する方法もあります。

松井証券であれば、100円から少額投資できます。

松井証券では投資信託の保有に応じてポイントをもらえてお得なキャンペーンも開催中です。

【こちらもチェック!】

>> 【無料でお得】松井証券キャンペーンまとめ|口座開設などで7000円分ポイント付与詳細は以下の公式サイトを見ておきましょう。

【こちらもチェック!】

>> 金利0.41%?松井バンクの評判どう?メリット・デメリットを解説物価連動国債と他資産との比較

物価連動国債と他資産との比較もしていきます。

固定金利国債との比較

固定金利債は利率が一定です。

インフレ時には実質価値が目減りしやすい弱点があります。

一方、物価連動国債は物価上昇に応じて価値が調整される点が強みです。

変動金利債・社債との比較

変動金利債や社債は発行体や信用リスクの影響を受けやすい資産です。

インフレ変動への保護力は限定的です。

不動産・金などインフレ資産との比較

不動産や金は実物資産であり、インフレの影響を受けやすい資産です。

【こちらもチェック!】

>> 【無料】Amazonギフト券もらえる不動産投資会社12選!面談キャンペーンがお得価格上昇が大きくなる場面があります。

ただし流動性や管理コストの面で制約があります。

物価連動国債はインフレヘッジ手段と位置づけられます。

購入前のチェックリスト・注意点

購入を検討する際は、以下の点も考慮しておきましょう。

| 項目 | 確認内容 |

|---|---|

| 発行スケジュール | 財務省の国債発行予定を確認します。 |

| 購入価格と予想インフレ率 | 額面より割高かどうかを見極めます。 |

| 取引コスト・手数料 | 証券会社の手数料や投信の信託報酬を確認します。 |

| 流動性・売却可能性 | 既発債市場の取引量や気配を確認します。 |

| 予想インフレとの比較 | 予測値と実績の乖離リスクを理解します。 |

物価連動国債でよくある質問(Q&A)

Q. 物価連動国債は元本保証されますか?

A. 原則として物価調整後の元本額が返済されます。

A. 物価が下落した場合は調整後元本が目減りする可能性があります。

Q. どのくらいの割合で保有すべきですか?

A. インフレヘッジとして資産配分の一部に組み入れる考え方が一般的です。

A. 数%から数十%まで、目的とリスク許容度に応じて検討し、分散投資を前提にしてください。

Q. 発行頻度はどれくらいですか?

A. 年に複数回の発行となる場合があります。

A. 年度や市場環境により変動します。

Q. 個人での購入方法は?

A. 証券会社や銀行の窓口やオンラインで取扱いがあります。

【こちらもチェック!】

>> 松井証券は危ない?つみたてNISAの評判やデメリットを調査!SBIとも比較A. 既発債の店頭取引や投資信託も選択肢です。

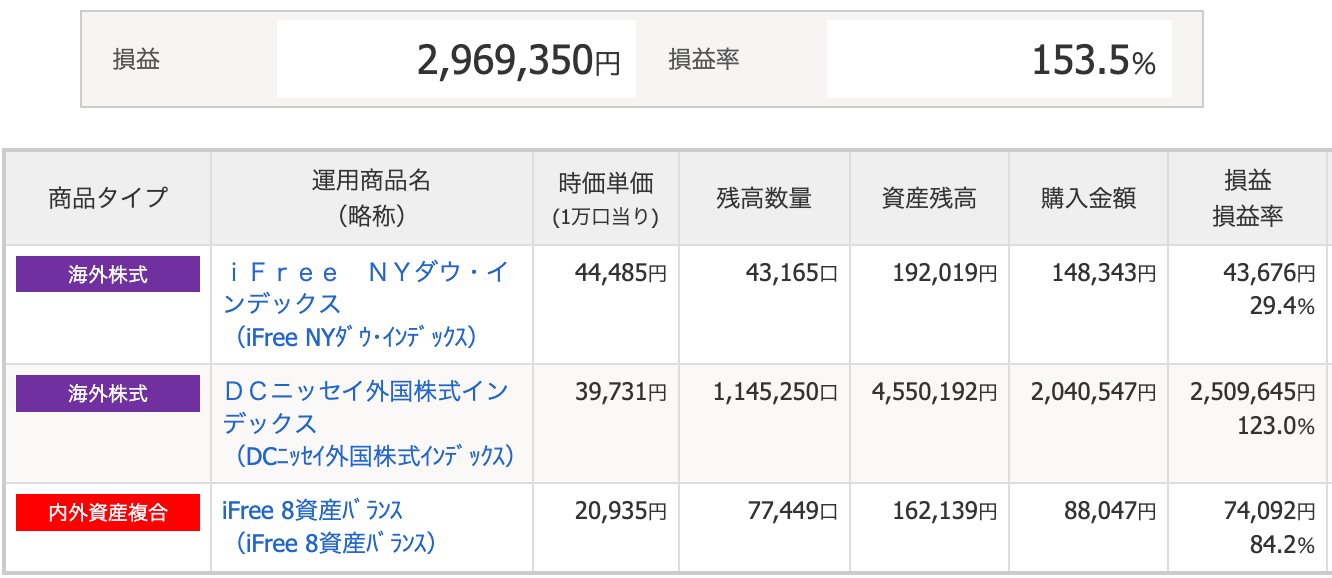

A. 投資信託には、eMAXIS 国内物価連動国債インデックス、MHAM物価連動国債ファンドなどがあります。

以下、筆者の投資信託での利益。

投資信託は松井証券で100円から買えて、ポイントも活用できます。

【こちらもチェック!】

>> 【無料でお得】松井証券キャンペーンまとめ|口座開設などで7000円分ポイント付与お得なキャンペーンも開催中なので、以下の公式サイトを見ておきましょう。

\お得キャンペーンの詳細を知る/

Q. 物価連動国債は個人では買えないのですか?

A. 個人でも購入できます。

A. 取扱いの有無は金融機関ごとに異なります。

物価連動国債NISAで個人は買えない?

物価連動国債はインフレ環境下で資産価値を守る手段です。

一方で価格変動や流動性、コスト、インフレ予想との乖離といった注意点があります。

購入時は予想インフレ率と購入価格のバランスを慎重に見極めてください。

物価連動債の購入では、投資信託という選択肢もあります。

松井証券であれば、100円から少額投資できます。

松井証券では投資信託の保有に応じてポイントをもらえてお得なキャンペーンも開催中です。

【こちらもチェック!】

>> 【無料でお得】松井証券キャンペーンまとめ|口座開設などで7000円分ポイント付与詳細は以下の公式サイトを見ておきましょう。

【こちらもチェック!】

>> 金利0.41%?松井バンクの評判どう?メリット・デメリットを解説share: