新NISA怪しい?やめとけ?デメリットしかない、詐欺といわれる4つの理由

公開日 2024/01/22

最終更新日 2026/05/15

share:

今回は、新しいNISAの基本と仕組みをわかりやすく解説するとともに、考えられるリスク・デメリットについて詳しく解説します。

なぜ「やめとけ、デメリットしかない」といわれるのかを知り、その上で始めるべきかをじっくり検討してみましょう。

| この記事の要点まとめ |

|---|

|

NISAで1株から少額投資もできるサービスは以下の記事を参考にしてください。

【チェック!NISAあり】

>> ムームー証券で株買ってみた!1株で100円から日本と米国株に少額投資できる

【初心者向け】新NISA(ニーサ)の超基本7つ

始めに、新NISAがどのような制度なのか、投資初心者の人にもわかりやすいよう、簡単に解説していきます。

基本1.「NISA」を買うわけではない

大前提として、NISAは投資に関連する制度ですが、投資商品そのものではありません。

大前提として、NISAは投資に関連する制度ですが、投資商品そのものではありません。私たちは「NISA」を買うのではなく、NISAという制度を利用して、株式や投資信託といった投資商品を買います。

基本2.通常、投資で得た利益には税金がかかる

通常、株式投資を始めとした投資で利益を得た場合、その利益に対して20.315%の税金がかかります。

通常、株式投資を始めとした投資で利益を得た場合、その利益に対して20.315%の税金がかかります。税金の内訳は、所得税が15%、住民税が5%、復興特別所得税が0.315%です。

ざっくり20%くらいの税金がかかるものだと覚えておくとよいでしょう。

現金化の際は税金に注意

例えば、ある投資信託に10万円を投資して5年運用した結果、12万円に増えた場合、利益は2万円です。

この投資信託を現金化するとき、税金は利益分の2万円に対してかかり、「20,000円 × 20.315% = 4,063円」が差し引かれるため、手残りは15,937円となります。

つまり、2万円の利益が出たにもかかわらず、そのうちの約4,000円は税金で持っていかれる、ということです。

基本3.NISAはその税金を0円にしてくれる制度

NISAとは、その名称に「非課税制度」と入っているように、投資で得た利益にかかる税金を0円にしてくれる制度です。

NISAとは、その名称に「非課税制度」と入っているように、投資で得た利益にかかる税金を0円にしてくれる制度です。上記のケースでいうと、NISAの口座で投資をした場合、投資で得た20,000円には税金がかからず、そのまま20,000円を受け取ることができるというわけです。

基本4.NISAの投資枠には上限がある

投資で得た利益が非課税になってしまったら、「金持ちがもっと金持ちになるだけじゃないか」と感じる人もいるかもしれません。

投資で得た利益が非課税になってしまったら、「金持ちがもっと金持ちになるだけじゃないか」と感じる人もいるかもしれません。これは半分は正しいといえます。

ただしNISAは「“少額”投資非課税制度」なので、どこまでも非課税になるわけではありません。

それでも十分な大金ではありますが、このような金額になっているのは、若いうちから少額の投資を長期に渡って行うことを想定しているためです。

若い層が長期で投資枠を埋めることを想定

例えば、大学卒業後の22歳から定年退職の65歳までの43年間にわたり毎月3万円を投資した場合、投資元本は合計で1,548万円となります。

高校卒業で就職した場合は47年で1,692万円です。

つまり、この1,800万円という数字は若い層が長期間をかけて投資枠を埋めることを想定して設定されたものと考えられます。

資産額をシミュレーションすると…?

22歳から65歳までの43年間、毎月3万円を投資信託に投資し、平均4%の利回りを得るケースをシミュレーションすると以下のようになります。- 合計投資元本 1,548万円

- 運用資産額 4,111万円

- 運用益 +2,563万円

- 本来かかる税金 約512万円(NISAでは課税が免除)

基本5.一度投資した商品(株式や投資信託)はいつでも売却できる

NISAの口座で購入した株式や投資信託は、いつでも売却して現金化できます。

NISAの口座で購入した株式や投資信託は、いつでも売却して現金化できます。長期投資を目的とした制度ではありますが、例えば子供の進学やマイホームの購入など、資金が必要なときには途中で売却して現金化することも可能です。

もちろん、その際に得た受け取った利益には税金はかかりません。

基本6.売却すると投資枠が復活する

NISAは「簿価残高方式」を採用しています。これは投資元本(資産を取得した際の金額)をベースに投資枠を計算する方式のことです。

NISAは「簿価残高方式」を採用しています。これは投資元本(資産を取得した際の金額)をベースに投資枠を計算する方式のことです。例えば、10年間で合計300万円を投資して400万円になった場合、残りの生涯投資枠は「1,800万円 - 400万円 = 1,400万円」ではなく、「1,800万円 - 300万円 = 1,500万円」となります。

また、この資産を売却した場合には投資枠が復活(売却後に即日復活するわけではなく、翌年に復活)します。

仮に全額売却した場合は、またあらためて1,800万円をNISA口座で運用することができます。

基本7.NISAを始めるのは2ステップでOK

NISAを始める上で大きなハードルとなっているのが「よくわからない」「難しそう」というイメージでしょう。ステップ1.証券会社に口座を開設する

まずは証券会社に口座を開設します。おすすめはネット証券です。なぜなら投資の際の手数料が店舗型証券会社と比較して圧倒的に安く済み、なおかつ手続きも簡単だからです。

【チェック!NISAあり】

>> ムームー証券で株買ってみた!1株で100円から日本と米国株に少額投資できる

特に大手ネット証券の「SBI証券」「楽天証券」「松井証券」などが人気です。

申し込みは、各証券会社の「口座開設」から行います。

クレジットカードの申し込みのように、それぞれ指示に従って個人情報などを入力していきます。

申し込みの際に、NISA口座の申し込みに関する設問があるので、ここを見逃さないようにしましょう。

申し込みが終わると必要書類が自宅に郵送されますので、内容の確認と必要事項の記入などを行って返送します。

すると証券会社側で税務署への申請などを行い、口座開設完了となります。

申し込みから開設までの日数は証券会社によっても異なりますがおおむね2~3週間程度となります。

【チェック!NISAあり】

>> ムームー証券で株買ってみた!1株で100円から日本と米国株に少額投資できる ステップ2.つみたて設定をする

口座開設ができたら、証券会社のWebサイトにログインして投資する商品を選びます。初心者であれば、個別の株式よりも世界市場の値動きに連動する投資信託がリスクとリターンのバランスがよくおすすめです。

(「全世界株式インデックス/オールカントリー」のような名称です)

これを、NISA口座を利用して月々の投資額などを決め積み立て設定を行います。

あとはほったらかしで自動で投資が行われます。

新NISA(ニーサ)は怪しいから「やらないほうがいい」?制度スタートの背景

投資家の視点からは非常にメリットの大きい新NISA。「メリットばかり謳っていて怪しい」「必ず裏があるはず」と懐疑的な目を向けている人も少なくないようです。

そこで、こうした制度が施行された背景から解説していきましょう。

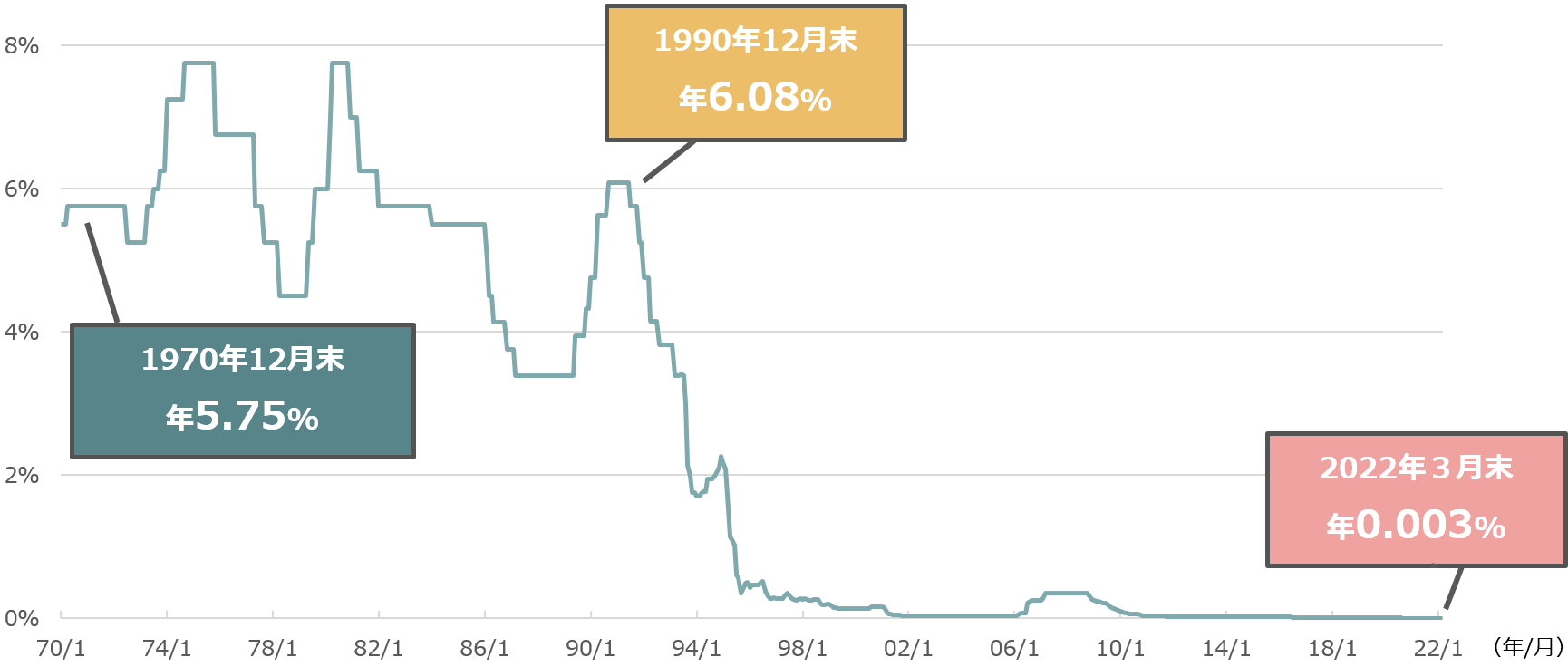

「貯蓄大国」からの脱却

最大の要因として挙げられるのが、日本が「貯蓄大国」であることです。過去を振り返ると、高度経済成長期~バブル期の70年代~90年代初頭までは銀行の預金金利は4~6%程度もありました。

参照:1.金利の推移 | なぜ今、資産運用が必要なの? | お金を育てる研究所

この利率は、上記で少し触れた世界市場の値動きに連動する投資信託に投資し続けるのと同等のリターンです。

それが、バブル崩壊後に超低金利時代を迎え、現在では金利は当時の1,000分の1以下、約0.002%程度にまで下がりました。

しかしその金利はいずれも0.02%で、それ以前と比較すれば”大幅”利上げではあります。

しかし、預金で資産を築くのが簡単でないことは変わっていません。

金利は低いが、物価は上がる

現在でも日本人の脳裏には「貯蓄神話」が根強く残っています。

現在でも日本人の脳裏には「貯蓄神話」が根強く残っています。日本全体の個人金融資産は2,000兆円以上あるといわれていますが、その半分以上が現金・預金です。

米国ではこの割合が12~13%といわれており、日本が圧倒的に高いことがわかります。

預金だけでは大変な時代!NISAやらない理由がない?

先にも述べたように金利は極めて低いため、ただ預金でお金を保有していても資産はなかなか増えません。

にもかかわらず、物価はどんどん上昇しており、2020年を100としたときの物価指数は、2023年11月時点で107程度となっています。

参照:2020年基準 消費者物価指数 全国 2023年(令和5年)11月分

この急激な物価上昇に、預金金利で対応するのはほとんど不可能な状況になってきています。

【チェック!NISAあり】

>> ムームー証券で株買ってみた!1株で100円から日本と米国株に少額投資できるウマい話には裏がある?政府の思惑とは

このように消費が冷え込む状況で、さらに投資による大幅な税収減を政府が積極的に推進するには、もちろん理由があります。

このように消費が冷え込む状況で、さらに投資による大幅な税収減を政府が積極的に推進するには、もちろん理由があります。つまり、「投資をしてご自身で資産をつくってください。そうすれば税金は優遇します」というメッセージと受け取ることができます。

しかしながら、消費減税などの平等な減税ではなく、投資をする人にだけ大規模な税優遇を行うことに対しては批判の声も上がっています。

騙されるな?新NISAは詐欺?

もう1つが、「国民が保有する資金を市場に回しやすくすることで経済が活性化することを期待している」ということです。

NISAが浸透することで、海外の株式へ資金が流出する懸念も出ていますが、一方で国内の株式にも大きな資金が投入されることになります。

それによって各産業の基盤が強固になり経済が活性化すれば、長期的な国の成長につながると考えているわけです。

新NISAはやめとけ、デメリットしかないといわれる4つの理由

ではなぜ新NISAは「やめやほうがいい」「デメリットしかない」といわれてしまうのでしょうか。

ではなぜ新NISAは「やめやほうがいい」「デメリットしかない」といわれてしまうのでしょうか。NISAには多くのメリットがありますが、反面デメリットもあります。詳しく見ていきましょう。

理由1.胡散臭い?損をする可能性がある

NISAに限った話ではありませんが、投資にはリスクが伴います。

NISAに限った話ではありませんが、投資にはリスクが伴います。資産を増やせる可能性がありますが、一方で減る可能性もあるということです。

そもそも投資とは、自分の資本を投じリスクを取ることで相応のリターンを得る仕組みのことです。

リスクのない投資(儲け話)などは存在せず、もしそのようなものと出くわしたらそれは「詐欺」と呼ばれるものと思ったほうがよいでしょう。

基本的にリスクの大きさとリターンの大きさは比例します。現状の銀行預金はリターンはほぼゼロですが、現金が減るリスクもほぼゼロです。

円安・物価高によって日本円の価値が目減りしていることを考えると、それもリスクといえるのです。

日本政府はインフレ率2%を目標としており、現金の価値はさらに目減りしていく可能性が高いでしょう。

私たちは今、増える可能性の低い預金をこのまま続けるか、もう少しリスクを取って投資で大きく増やす可能性を追うか、その二択を迫られているともいえます。

【チェック!NISAあり】

>> ムームー証券で株買ってみた!1株で100円から日本と米国株に少額投資できる理由2.損益通算・繰越控除ができない

NISA口座で投資をし、利益が出た場合は非課税となります。

しかし、もし損失が出た場合、そこに対する救済策はありません。

NISA口座ではない「一般口座」や「特定口座」で投資の取引を行う場合、仮に株式Aで100万円の利益が出て、株式Bで50万円の損失が出たとします。

すると、双方の損益を合計して「50万円の利益」とすることができます。

こうすることで、税金は利益分の100万円ではなく、合計した50万円にかかることになり、税金が優遇されることになります。

しかしながら、NISAはそもそもが非課税制度であるため、この損益通算はできません。

損したときの救済がない!今はやめとけ?

同様に、一般口座や特定口座では、損益通算で相殺しきれなかった損失を翌年以降3年間まで繰越できる「繰越控除」も行えます。

しかし、NISAではこれもできません。

NISAはあくまで利益に対しての税金を優遇する制度です。

つまり、「必ず儲かるわけではないのに、損したときの救済がない」というのが、やめとけといわれる理由の1つとなっています。

【チェック!NISAあり】

>> ムームー証券で株買ってみた!1株で100円から日本と米国株に少額投資できる理由3.投資できる商品が限られている

NISA口座で投資を行う場合、特定口座などでの取引と比較して購入できる対象商品が限られるというデメリットもあります。

NISA口座で投資を行う場合、特定口座などでの取引と比較して購入できる対象商品が限られるというデメリットもあります。新しいNISAでは、生涯投資枠の1,800万円のうち、600万円(年間上限120万円)を「つみたて投資枠」、1,200万円(年間上限240万円)を「成長投資枠」としています。

このうち、つみたて投資枠は国が指定したインデックス投資信託のみに投資ができます。

成長投資枠では、上場株式や投資信託、ETF(上場投資信託)、REIT(リート/不動産投資信託)などに投資が行なえます。

成長投資枠のほうが投資商品に自由度がありますが、以下の商品はNISA口座で購入することはできません。

- 整理銘柄や監理銘柄(上場廃止が決まっている or 廃止の恐れがある 企業の株式)

- 毎月分配型の投資信託等

- デリバティブ取引を用いた一定の投資信託等

- 信託期間20年未満の投資信託等

なので、投資初心者にとっては高リスク商品を選ばずに済むという意味でむしろメリットともいえます。

理由4.18歳未満は制度を利用できない

旧制度では「ジュニアNISA」という未成年向けのNISAが用意されており、その口座を使って親が運用することで大学進学時などの資金づくりができました。

旧制度では「ジュニアNISA」という未成年向けのNISAが用意されており、その口座を使って親が運用することで大学進学時などの資金づくりができました。しかし、新しいNISAには年齢制限があり、18歳未満は本人名義での口座開設ができません。

親は自分のNISA口座で教育資金をつくる必要があります。

とはいえ、そもそもの投資可能枠が増えたことに加え、払い出しをすると投資枠を復活させることもできます。

そのため、それができなかった旧制度と比較すると逆に使い勝手は向上しているともいえます。

新NISAをやらないほうがいい人とは

ここまで新NISAの基本とデメリットについて述べてきました。

ここまで新NISAの基本とデメリットについて述べてきました。具体的に自分はNISAをやったほうがいいのか、やらないほうがいいのか、まだ判断がつかない人もいるでしょう。

ここでは、NISAをやらないほうがいい人をまとめました。

1.絶対に損をしたくない、騙されたくない人

投資にはリスクがつきもので、絶対はありません。資産を増やせる可能性を秘めている反面、損をする可能性も秘めています。

投資にはリスクがつきもので、絶対はありません。資産を増やせる可能性を秘めている反面、損をする可能性も秘めています。そのため、自分の資産を投じても絶対に損をしたくないと考えている人は、投資よりもコツコツ貯金していくほうが向いているといえます。

【チェック!NISAあり】

>> ムームー証券で株買ってみた!1株で100円から日本と米国株に少額投資できる2.余剰資金がない人にはよくない?

投資は損をする可能性もある以上、本当に最悪の場合に完全にゼロになったとしても生活に支障をきたさないくらいの資金で始めるべきです。

投資は損をする可能性もある以上、本当に最悪の場合に完全にゼロになったとしても生活に支障をきたさないくらいの資金で始めるべきです。そのための余剰資金がない人、あるいは生活を極限まで切り詰めないと投資ができない人などは、ある程度の余剰資金ができてから始めたほうがよいでしょう。

3.短期間で利益を得たい人はしないほうがいい?

NISAは、基本的には少額から継続的に投資で積み立てていくことで長期的な利益を得ることを目的とした制度です。

NISAは、基本的には少額から継続的に投資で積み立てていくことで長期的な利益を得ることを目的とした制度です。短期的な相場変動などでの利益を目的とする投機的な売買を目的としていません。

つまり、デイトレードなどの短期売買スタイルで資産を増やしたいと考えている人には向いていません。

新NISAをやらないほうがいい?おすすめしない?

巷で囁かれている「新NISAは怪しい、やめとけ。デメリットしかない」という噂やその理由などについて詳しく解説しました。多くの人、特に30~40代以下の人にとっては大きな金銭的恩恵を受けられる可能性の高い制度といえます。

NISAは危険?評判・口コミ最悪?

ただ、そもそも毎月のお金がカツカツの人や、絶対に損をしたくないという人はやらないほうがいい、ということになります。

もし、もっと高い利回りで資産運用をしたいと考えているなら、国内最大級の不動産クラウドファンディング一括比較・検索サービス「ゴクラク」の活用がおすすめ

約120以上のサービスを一括で比較でき、ランキングや便利な機能を駆使して効率よく投資を始められます。

以下の記事では投資初心者の方向けに、不動産クラファンの仕組みや「ゴクラク」がおすすめな理由を紹介していますので、興味のある方はチェックしてみてください。

【こちらもチェック!】

貯金じゃ増えない、株は怖い…初心者でも安心して不動産クラファンを始めるなら「ゴクラク」

share: