不動産投資の9つのリスクと対策を徹底解説|「やめとけ」と言われる理由も

公開日 2026/06/06

最終更新日 2026/06/06

share:

「不動産投資はリスクが高い」「やめとけと言われた」と不安を感じていませんか?

確かに不動産投資には複数のリスクがありますが、その多くは事前の知識と対策でコントロール可能です。

この記事では、不動産投資の代表的な9つのリスクと具体的な対策、失敗事例、そしてリスクを抑えて始められる方法までを徹底解説します。

- ・不動産投資には9つの主要リスクが存在する

- ・ほとんどのリスクは事前の対策で軽減可能

- ・リスクが怖い人は少額・分散できるクラファンも現実的な選択肢

- ・リスクを正しく理解すれば「やめとけ」は当てはまらない

不動産投資の主な9つのリスクと対策

不動産投資のリスクは多岐にわたりますが、代表的なものは9つに整理できます。

それぞれのリスクの中身と具体的な対策をセットで理解することで、不安を「管理可能なもの」に変えられます。

| リスク | 主な対策 |

|---|---|

| 空室リスク | 立地良物件・客付け力ある管理会社 |

| 家賃滞納リスク | 家賃保証会社の利用 |

| 家賃下落リスク | 立地選定・設備リニューアル |

| 金利上昇リスク | 自己資金比率・固定金利・繰上返済 |

| 修繕・老朽化リスク | 長期修繕計画確認・修繕積立 |

| 価格下落リスク | 需要のある立地・出口戦略 |

| 災害リスク | 新耐震基準・ハザードマップ・保険 |

| 事業者倒産リスク | 運用実績・財務確認 |

| 流動性リスク | 需要のある物件タイプ選定 |

空室リスク

空室リスクは、入居者が決まらず家賃収入がゼロになるリスクです。

対策は、賃貸需要が安定している立地の物件を選ぶことと、客付け力の高い管理会社を選ぶことの2点が重要です。

築古や駅遠など競合に劣る物件は避け、ニーズに合った間取り・設備を備えた物件を選びましょう。

家賃滞納リスク

家賃滞納が発生すると、未回収の家賃に加えて督促や明け渡しの手間も発生します。

滞納が長期化すると訴訟手続きが必要になり、解決まで半年〜1年以上かかるケースもあります。

家賃保証会社の利用を契約条件にすることで、滞納リスクはほぼゼロに近づけられます。

入居審査を厳格に行い、収入や勤務先の安定性を確認することも有効な防衛策です。

家賃下落リスク

築年数の経過や周辺相場の下落により、家賃が当初想定より下がるリスクです。

立地と需要の強いエリアを選ぶこと、設備のリニューアルを計画的に行うことで下落幅を抑えられます。

金利上昇リスク

変動金利で借入を行っている場合、市場金利が上昇すると返済額が増えるリスクがあります。

金利の動向は日本銀行が公表する貸出関連統計や各種マーケット関連統計で継続的に確認できます。

自己資金比率を高めて借入を抑える、固定金利を選ぶ、繰り上げ返済の余力を残すなどの対策が有効です。

修繕・老朽化リスク

築年数の経過に伴い、外壁・屋上防水・給排水管などの大規模修繕費が発生します。

大規模修繕は一般的に12〜15年周期で発生し、1戸あたり数十万円〜数百万円規模になる場合があります。

購入前に長期修繕計画を確認し、毎月の家賃収入から修繕積立を行うことで突発的な支出に備えられます。

不動産価格の下落リスク

地価や中古市場の変動により、購入時より売却価格が下がる可能性があります。

国土交通省は不動産価格指数(住宅・商業用)を毎月公表しており、長期トレンドを継続的に確認できます。

需要が長期的に維持されるエリア・物件タイプを選ぶこと、出口戦略を購入前から描いておくことが重要です。

災害リスク

地震・火災・水害などの自然災害により、物件が損壊するリスクです。

建物の耐震性は、1981年6月1日施行の新耐震基準を満たしているかが大きな判断材料となります。

水害・土砂災害・高潮・津波などのリスクは、国土交通省と国土地理院が運営するハザードマップポータルサイトで物件所在地ごとに確認できます。

地震保険は火災保険とセットで契約することが義務付けられており、火災保険金額の30〜50%の範囲で設定でき、建物5,000万円・家財1,000万円が限度です。

地震保険の保険金は全損100%・大半損60%・小半損30%・一部損5%の4段階で支払われます。

新耐震基準の物件を選び、ハザードマップを確認したうえで火災保険・地震保険に加入することが基本対策です。

管理会社・事業者の倒産リスク

賃貸管理会社や不動産クラウドファンディング事業者の倒産も、可能性として念頭に置く必要があります。

倒産すると預けていた家賃や預託金が回収できなくなるケースもあります。

運営実績・財務状況・上場企業かどうかなど、信頼性を確認したうえで取引することがリスク軽減につながります。

売却しにくい流動性リスク

不動産は株式と比べて売却に時間がかかり、希望価格で売れない可能性があります。

需要のあるエリア・流動性の高い物件タイプを選ぶことが、出口戦略の成功率を大きく左右します。

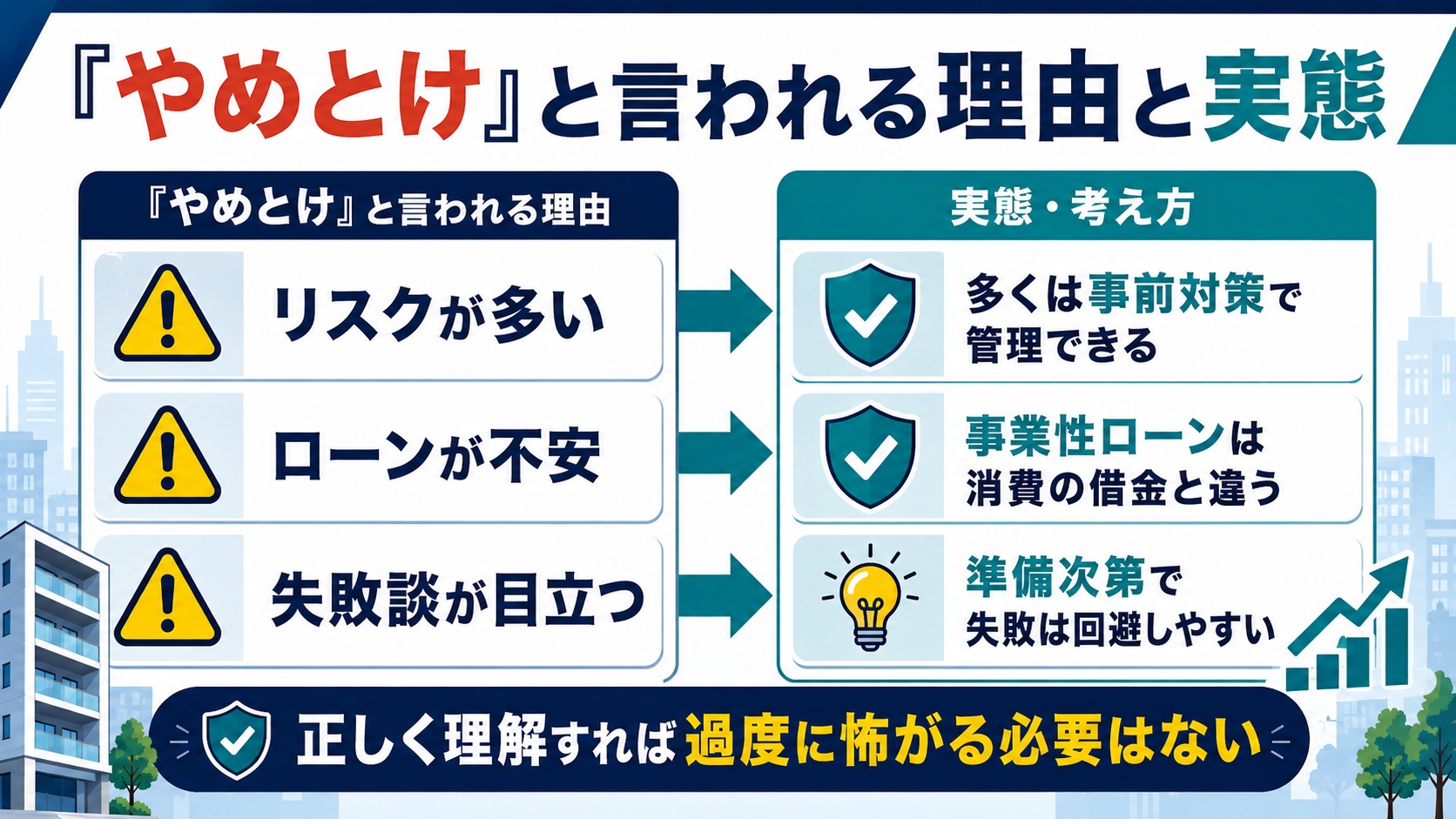

「不動産投資はやめとけ」と言われる理由と実態

不動産投資について「やめとけ」と否定的な意見を目にすることがあります。

これらの意見には一定の根拠があるものの、必ずしも全員に当てはまるわけではない点は念頭に入れておきましょう。

リスク要因が多いと感じられるから

前述のとおり、不動産投資には9種類以上のリスクがあります。

リスクの種類が多いため、初心者には「制御できないほどリスクが多い投資」と映りやすい構造があります。

数だけ見ると多く感じますが、ほとんどは事前準備と物件選びで管理できるリスクであり、過度に恐れる必要はありません。

借金(ローン)を背負うことになるから

多くの不動産投資ではローンを利用するため、借金に対する心理的抵抗がやめとけ論の背景にあります。

「会社員が数千万円の借金を背負う」という言葉のインパクトは大きく、家族の反対を受けるケースも少なくありません。

ただし、家賃収入で返済する事業性のあるローンは、消費目的の借金とは性質が大きく異なります。

失敗事例が目立つから

SNSや書籍では成功例より失敗例の方が話題になりやすく、悪い印象が強調される傾向があります。

失敗事例は警鐘として有益ですが、成功事例の数や安定運用している投資家の存在も忘れてはいけません。

失敗事例から学ぶことは重要ですが、適切な準備をすれば多くの失敗は回避可能です。

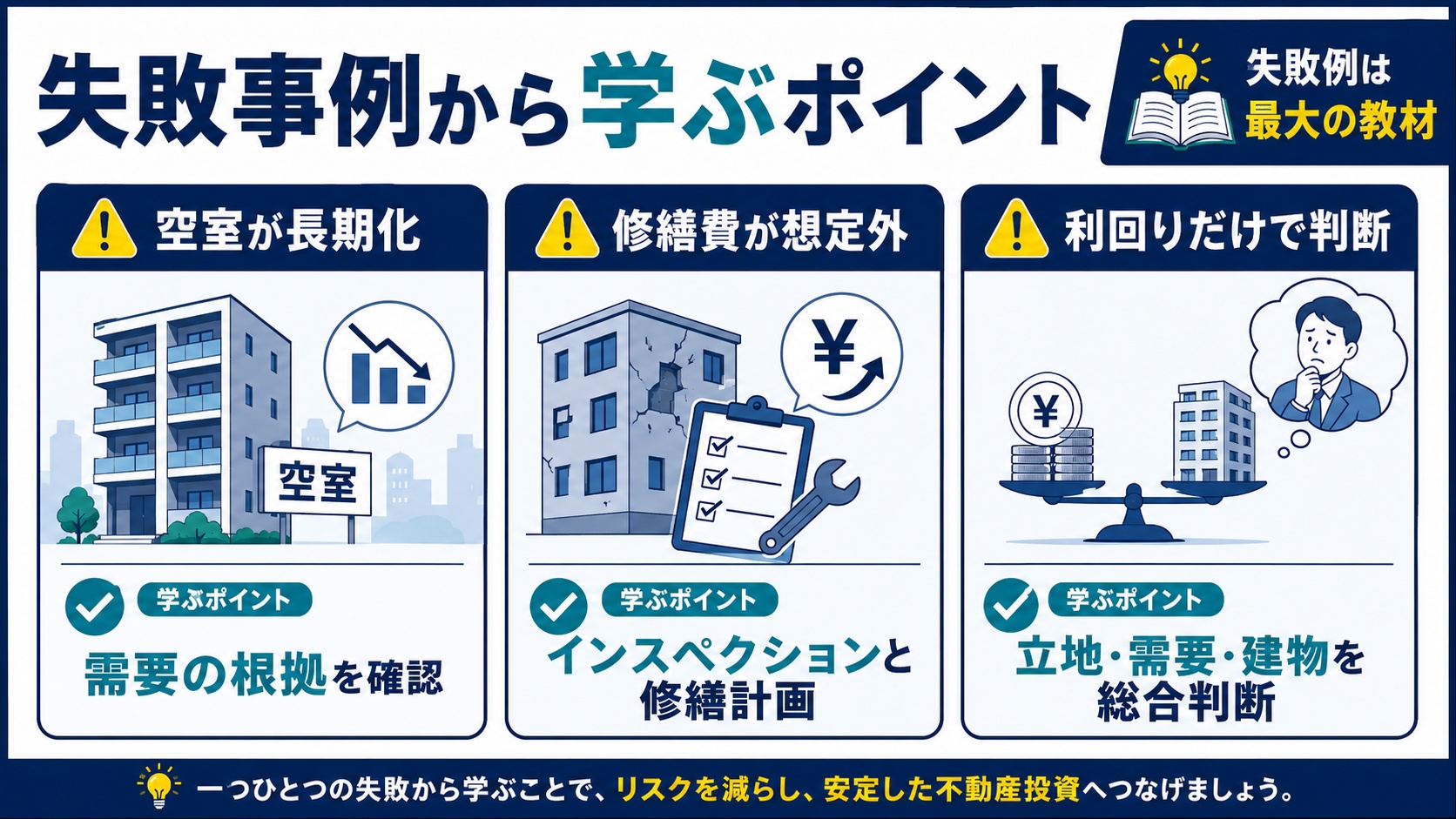

不動産投資の失敗事例から学ぶリスク

失敗事例を知ることは、自分が同じ轍を踏まないための最大の防御策となります。

代表的な3つの失敗パターンを押さえておきましょう。

空室が想定以上に発生したケース

需要を見誤ったエリアの物件を購入し、空室が長期化して赤字になるケースは典型的な失敗例です。

総務省統計局の住宅・土地統計調査は、地域別・住宅種類別の空き家動向を把握する基礎データとなります。

人口減少エリアや競合過多エリアは避け、賃貸需要の根拠を必ず確認しましょう。

多額の修繕費が発生したケース

築古物件を表面利回りだけで購入し、購入直後に外壁塗装や設備更新で数百万円の出費が必要になるケースがあります。

売主も気がついていなかった重大な雨漏りやシロアリ被害が発覚し、想定外の修理費がかかるケースも報告されています。

また、区分マンションでも修繕積立金の不足で一時金徴収が発生し、想定外の出費に苦しむケースが見られます。

建物状況調査(インスペクション)と長期修繕計画の確認が、想定外の支出を防ぐ鍵です。

利回りだけで判断して失敗したケース

表面利回りが高い格安物件に飛びつき、実際には空室・修繕で実質利回りが大幅にマイナスになるケースがあります。

利回りはあくまで参考値であり、立地・需要・建物状態を総合判断することが鉄則です。

不動産投資のリスクを抑える5つの対策

9つのリスクを個別に対策するだけでなく、横断的にリスクを抑える5つの基本姿勢を押さえておきましょう。

これらは投資手法を問わず共通する、不動産投資の鉄則とも言える対策です。

立地・エリアを吟味する

不動産投資の8〜9割は立地で決まるとも言われます。

駅徒歩10分以内・商業施設や大学が近い・人口流入が続いているエリアは、空室・家賃下落・売却の3点で有利です。

人口動態・賃貸需要・将来の都市計画まで含めて、長期的に需要が見込めるエリアを選ぶことが最大の対策です。

収支シミュレーションを保守的に行う

家賃下落・空室率・修繕費・金利上昇を保守的に織り込んでシミュレーションしましょう。

楽観的な前提で買い進めるのではなく、ストレス条件でも黒字を維持できる物件のみ購入することが安全策です。

自己資金に余裕を持たせる

自己資金比率を高めるほど、ローン返済の負担と金利上昇リスクを抑えられます。

金利動向は日本銀行の貸出関連統計で確認できます。

物件価格の20〜30%以上を自己資金として用意することが、長期安定運用の理想的なラインです。

分散投資でリスクを分散する

1つの物件・エリア・運用方式に集中投資するのは避け、複数に分散しましょう。

分散の軸は以下のように複数あります。

- 物件タイプ(区分・一棟・戸建)

- エリア(都心・地方)

- 運用方式(現物・REIT・クラファン)

- 運用期間(短期・長期)

物件タイプ・エリア・現物と金融商品の組み合わせなど、複数の軸で分散することで全体のリスクを大幅に下げられます。

信頼できるパートナーを選ぶ

不動産会社・管理会社・税理士など、複数の専門家の意見を取り入れる体制を整えましょう。

1社専属の営業マンの言葉だけで判断するのは危険で、複数社の比較と独立した専門家のチェックが必須です。

1社の提案を鵜呑みにせず、必ずセカンドオピニオンを取ることが大失敗を回避する鍵となります。

リスクを抑えて始められる不動産投資の選択肢

不動産投資のリスクが怖い方には、現物投資以外の選択肢もあります。

少額で始められ、運用をプロに任せられる金融商品なら、リスクを大きく抑えながら不動産投資のリターンを享受できます。

不動産クラウドファンディング(少額・分散)

1万円から始められ、優先劣後出資方式により一定の元本保護が期待できる商品が多いのが特徴です。

2017年の不動産特定共同事業法改正と2019年のガイドライン策定で、投資家保護の枠組みが整備されています。

複数のファンドに分散すれば、現物投資よりも大幅にリスクを抑えながら少額から運用できます。

REIT(流動性が高い)

J-REITは東京証券取引所に上場している58銘柄あり、個別銘柄で5万円程度から購入できます。

複数のREITに分散投資することで、現物投資のような物件固有リスクを大きく分散できます。

不動産小口化商品

不動産小口化商品は、任意組合型なら1口100万円程度から都心の優良物件に共同出資する仕組みです。

任意組合型を選べば現物不動産と同様に相続税評価額の圧縮効果が期待できるため、資産防衛と分散投資を同時に図れます。

プロが厳選した物件に投資できるため、初心者でも物件選びの失敗リスクを抑えられます。

不動産投資のリスクは他の投資と比べて高い?

不動産投資のリスクは、他の投資手段と比較するとどの位置にあるのでしょうか。

客観的に位置づけることで、過度な恐れを払拭できます。

株式・FXとのリスク・リターン比較

株式投資は短期で大きく値動きするボラティリティの高い投資で、FXはレバレッジが効くぶんリスクも非常に大きくなります。

これに対して不動産投資は値動きが緩やかで、家賃収入という安定的なキャッシュフローを得られる点が特徴です。

ミドルリスク・ミドルリターンと言われる理由

不動産投資は、預金よりリターンが高く、株式・FXよりリスクが低いことから、ミドルリスク・ミドルリターンに位置づけられます。

家賃収入は景気変動の影響を比較的受けにくく、長期で安定したキャッシュフローを得やすい点が他の投資と異なります。

短期投機ではなく長期保有を前提とすれば、リスクをコントロールしやすい投資です。

まとめ|リスクを正しく理解すれば不動産投資は怖くない

不動産投資のリスクは、事前の知識と対策で十分にコントロールできます。

「やめとけ」と言われる声に振り回されるのではなく、リスクを正しく理解し、対策を講じたうえで始めることが大切です。

不安が大きい方は、まず元本割れリスクを抑えやすく少額・分散できる不動産クラウドファンディングから始めるのも一つの方法です。

share: