不動産投資でFIREは達成できる?必要資金・年収別シミュレーション・成功のステップを徹底解説

公開日 2026/05/27

最終更新日 2026/05/27

share:

「不動産投資でFIRE(経済的自立と早期リタイア)は本当に達成できるのか?」と気になっている方は多いのではないでしょうか。

この記事では、FIREの基本概念から、不動産投資との相性、必要資金の目安、年収別シミュレーション、達成ステップ、そして注意すべきリスクまで体系的に解説します。

読み終える頃には、「自分の年収・属性でFIRE達成に必要なステップ」が見えてきます。

- ・不動産投資のFIREは「家賃収入>生活費」を作る戦略で、株式FIREより少ない資産で達成可能

- ・年間生活費400万円なら必要家賃収入は手取り月33万円が目安

- ・サラリーマンの属性が使えるうちに融資で物件を増やすのが成功の王道

- ・空室・金利・修繕の3大リスクへのストレステストが必須

FIREとは?不動産投資との関係をわかりやすく整理

まずFIREの基本と、不動産投資との関係を整理します。

FIREには複数のスタイルがあり、不動産投資との相性も異なります。

FIREの定義

FIREは「Financial Independence, Retire Early」の頭文字で、「経済的自立と早期リタイア」を意味します。

米国発の概念で、貯蓄と投資によって労働収入に依存しない状態を作り、早期に会社員生活から離れるライフスタイル運動です。

FIRE達成の本質は、「働かなくても生活費を賄える資産・収入源を持つこと」にあります。

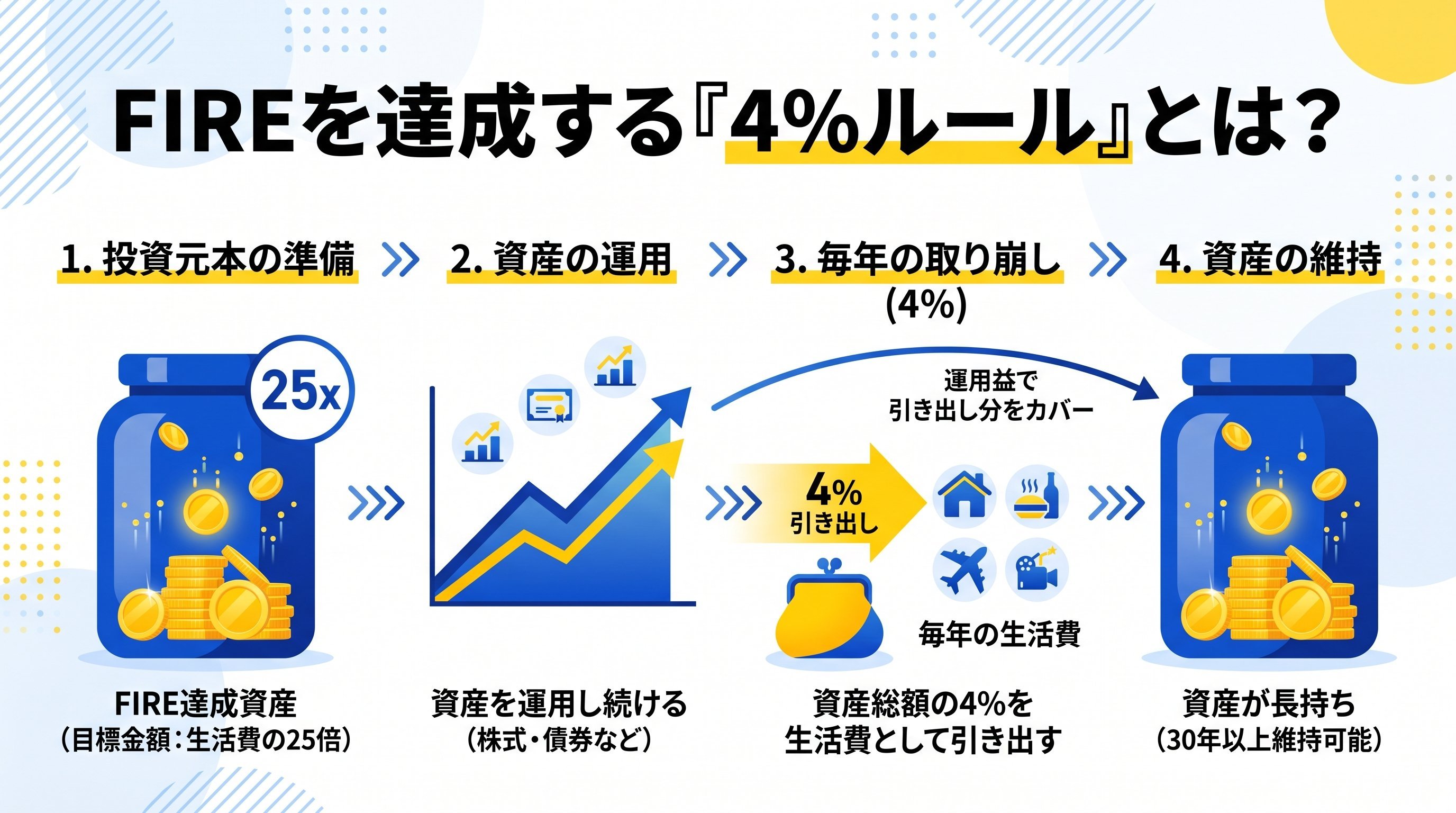

4%ルールと必要資産の考え方

FIREの古典的な目安として知られるのが「4%ルール」です。

米国トリニティ大学の研究者3名が1998年に発表した論文(米国個人投資家協会ジャーナル1998年2月号掲載)をもとにした考え方で、資産の4%を年間生活費として取り崩しても、30年間資産が枯渇しない確率が高いとされる研究結果です(株式比率50%以上のポートフォリオで成功率95%以上)。

この4%ルールに従うと、年間生活費の25倍の資産があればFIRE可能とされます(生活費400万円なら1億円)。

ただしこれは株式・債券で運用する前提の数字で、為替・税制・金利環境が異なる日本にそのまま当てはめるのは慎重さが必要です。

FIREの5つのスタイル

FIREには次の5つのスタイルがあります。

- Fat FIRE:年間生活費800万円超の高水準FIRE。必要資産は2億円以上。

- Lean FIRE:年間生活費200万円程度の節約型FIRE。必要資産は5,000万円程度。

- Barista FIRE:パートタイム労働+投資収入で生活するスタイル。

- Coast FIRE:若いうちに資産を作り、運用益で「リタイア時に必要な資産」が自動的に貯まる状態。

- Side FIRE:副業や軽労働+投資収入で完全リタイアはしない折衷型。

不動産投資でFIREを目指す基本構造

不動産投資FIREの基本は、「家賃収入(手取り)>月々の生活費」の状態を作ることです。

株式FIREが「資産を取り崩す」スタイルなのに対し、不動産FIREは「資産を取り崩さず、毎月のキャッシュフローで生活する」スタイルである点が決定的に違います。

そのため不動産FIREでは、必要資産額より「月々のキャッシュフロー」のほうが重要な指標になります。

【こちらもチェック!】

サイドFIREを機にクラウドファンディング投資を開始。投資家・かつさんど氏インタビューFIRE達成に必要な資金の目安

FIRE達成に必要な資金は、目指す生活水準とスタイルで大きく変わります。

具体的な目安を整理します。

年間生活費別の必要資産

4%ルールベースで必要資産を試算すると次のとおりです。

- 年間生活費200万円(Lean FIRE):必要資産5,000万円

- 年間生活費400万円(標準FIRE):必要資産1億円

- 年間生活費600万円(やや余裕のFIRE):必要資産1.5億円

- 年間生活費800万円(Fat FIRE):必要資産2億円

4%ルールはあくまで目安で、長寿命化や金融市場の変動を考慮すると3〜3.5%ベースで考えるとより安全です。

家賃収入ベースの必要キャッシュフロー試算

不動産FIREの場合、月々の「手取り家賃収入」で生活費を賄えればOKです。

年間生活費400万円なら、月々の手取り家賃収入は約33万円が目安となります。

手取り家賃収入とは「家賃−管理費−修繕積立金−固定資産税−ローン返済−所得税・住民税」を差し引いた金額です。

満室時家賃収入の40〜50%程度が手取りベースになるケースが多いので、月手取り33万円を作るには月家賃収入70万〜80万円規模が必要です。

サイドFIRE・完全FIREそれぞれの目安

サイドFIRE(パート+家賃収入)であれば、家賃収入は月10〜20万円程度でも実現可能で、必要な物件数は2〜3戸の区分マンションでも届きます。

完全FIRE(家賃収入のみで生活)の場合は、月30万円以上の手取り家賃収入が目安となり、区分マンション5〜8戸、または一棟マンション1〜2棟が必要になります。

不動産投資がFIREに向いている5つの理由

株式・債券でのFIREに比べ、不動産投資FIREには独自のメリットがあります。

主な5つを整理します。

1.レバレッジ効果で少額から大きな資産を作れる

不動産投資の最大の特徴は、金融機関からの融資(レバレッジ)が使えることです。

自己資金300万円で3,000万円の物件を購入できれば、10倍のレバレッジで資産を運用できます。

株式投資では融資レバレッジは原則使えない(信用取引を除く)ため、少額資金から短期で資産規模を拡大できる点は不動産投資の独壇場です。

2.毎月の安定した家賃収入で4%ルールを実現しやすい

家賃収入は毎月安定して入るため、株価変動のストレスがなく、計画的なFIRE運用ができます。

株式FIREだと暴落局面で取り崩し額が増え資産寿命が縮むリスクがありますが、不動産FIREは家賃下落・空室を織り込んでも年間収入のブレが比較的小さいのが特徴です。

3.景気・金融市場の変動を受けにくい

不動産価格は株価ほど短期で大きく変動しないため、市場変動による精神的ストレスが少ないとされます。

一方で流動性が低い分、売却タイミングの自由度は株式に劣ります。

4.管理を委託でき本業と両立しやすい

管理委託料を払えば、入居者対応・修繕手配・滞納対応などを管理会社が代行してくれます。

サラリーマンとして働きながらでも運用できる「副業フレンドリー」な投資といえます。

5.節税・団信・生命保険代替などの副次的メリット

不動産投資には次の副次的メリットもあります。

- 減価償却費・各種経費で給与所得との損益通算が可能

- 団体信用生命保険(団信)加入で生命保険代わりになる

- 相続税評価額が現金より低くなり相続対策に有効

団信付きのローンで物件を買えば、万が一の死亡時にローンがゼロになり、家賃収入だけが家族に残る仕組みは不動産投資ならではの強みです。

年収別のFIRE実現可能性シミュレーション

年収によってFIRE達成のスピードと現実性は大きく変わります。

3つのパターンで考えてみましょう。

年収500万円台|サイドFIREが現実的なルート

年収500万円台のサラリーマンは、不動産投資ローンの調達額が3,000万〜5,000万円程度が目安です。

区分マンション2〜3戸を15〜20年かけて取得し、ローン完済後に家賃収入の半分以上を可処分所得にできる「サイドFIRE」が現実的なゴールです。

完全FIREよりも、副業や軽労働と組み合わせた「サイドFIRE」のほうが、年収500万円台の現実解として実現可能性が高い戦略です。

年収700万円台|10〜15年で完全リタイアを目指す場合

年収700万円台のサラリーマンは、融資調達額が5,000万〜1億円程度に広がります。

区分マンション3〜5戸または一棟アパート1棟を10〜15年かけて取得し、完全FIREを目指すルートも現実的です。

頭金として年収の0.5〜1倍程度(350万〜700万円)の自己資金を準備しておくと、複数物件の取得スピードが上がります。

年収1,000万円超|5〜10年での早期達成を目指す場合

年収1,000万円超のサラリーマン・自営業者は、融資調達額1億〜2億円超も視野に入ります。

5〜10年で複数戸の区分マンションや一棟マンションを取得し、月手取り家賃収入30万円以上を狙えるルートです。

ただし、年収が高いほど属性が変わる(転職・独立)と融資が止まるリスクも大きいため、属性が使えるうちに集中的に取得する戦略が有効です。

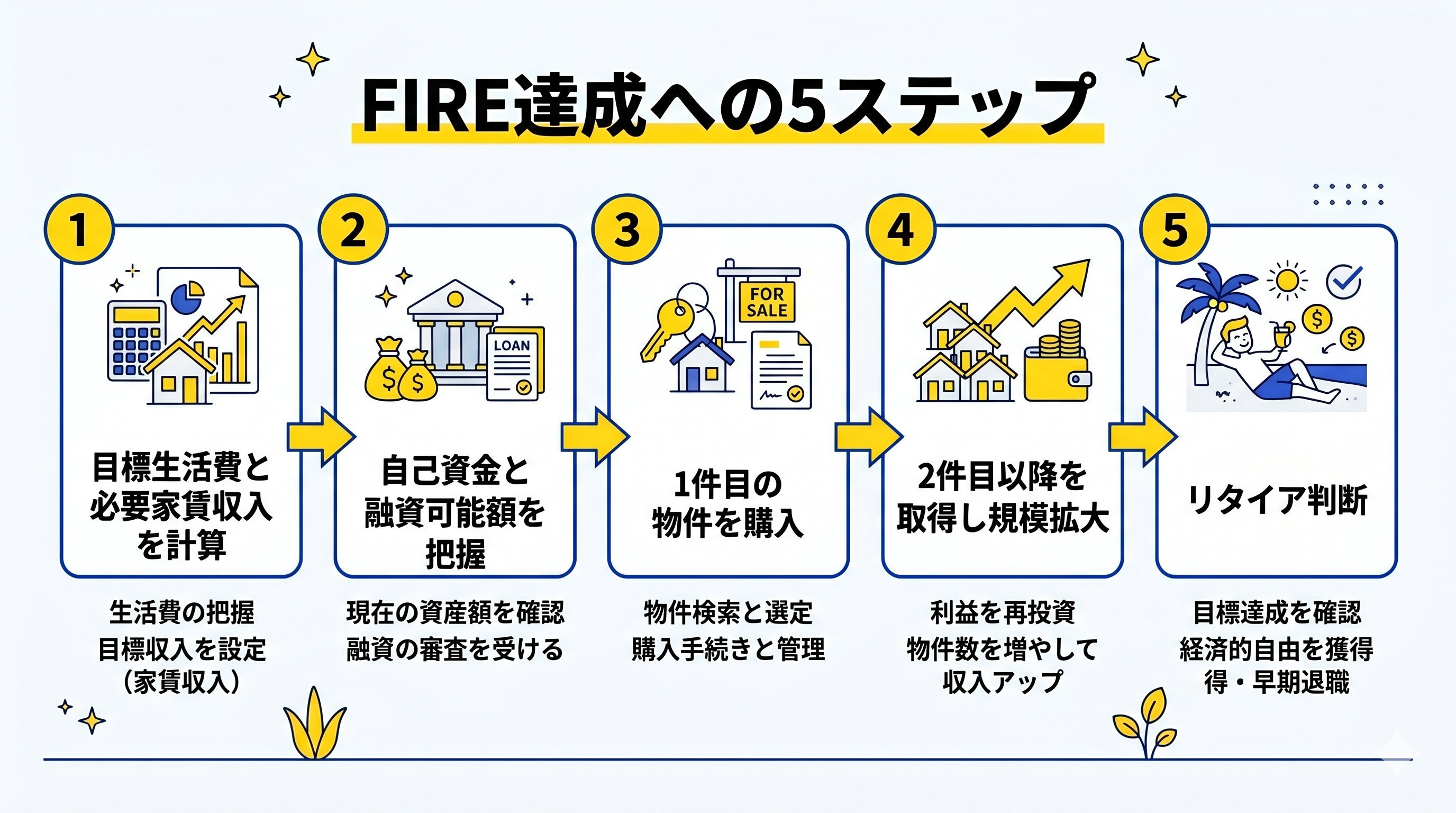

不動産投資でFIREを達成する5つのステップ

不動産投資FIREには再現性のある5つのステップがあります。

順番を守ることが成功の鍵です。

ステップ1:目標生活費と必要家賃収入を計算

まず自分が「月いくら」で生活できるかを明確にします。

住居費・食費・通信費・交際費・保険料・税金などを項目別に書き出し、目標年間生活費を決めます。

目標生活費が決まらないと「いつFIREできるか」も決まらず、計画が漠然としたまま時間だけが過ぎてしまいます。

ステップ2:自己資金と融資可能額を把握

次に「自分の属性で借りられる金額」を把握します。

金融機関の年収倍率の目安は7〜10倍が一般的で、年収700万円なら5,000万〜7,000万円が目安です。

ただし、投資用不動産ローンの借入可能額は、単純な年収倍率ではなく、本人属性・既存借入・物件の収益性・担保評価・金融機関方針で決まる点は注意が必要です。

銀行・信用金庫・ノンバンクで条件が異なるため、複数行を当たって見積もりを取りましょう。

ステップ3:1件目の物件を購入し運用実績を作る

1件目は失敗しないことを最優先に、リスクの低い東京23区・首都圏主要駅の区分マンションから始めるのが定石です。

運用実績(賃料受領実績・確定申告書)を作ることで、2件目以降の融資審査が通りやすくなります。

ステップ4:2件目以降を取得し規模を拡大

1件目の運用が軌道に乗ったら、2〜3年に1戸のペースで物件を増やしていきます。

同じ金融機関で連続して融資を受ける戦略(積み上げ型)と、複数行を使い分ける戦略(分散型)のどちらが有利かは、自分の属性と物件種別で変わります。

ステップ5:キャッシュフロー目標達成後のリタイア判断

目標の手取り家賃収入が達成できたら、リタイア判断に入ります。

ただしリタイア後は属性が大きく変わるため、リタイア前に必要な物件をすべて取得しておくのが鉄則といえます。

FIRE適性で見る物件タイプ別比較

FIREを目指す場合、物件タイプの選択は戦略を大きく左右します。

主要な4タイプを比較します。

区分マンション(少額から始められる)

区分マンションは1,500万〜3,000万円から購入でき、サラリーマンに最も馴染みのある物件タイプです。

1戸あたりの利益は小さいものの、複数戸を保有すれば空室リスクを分散でき、立地さえ良ければ長期保有に向きます。

一棟アパート・一棟マンション(高利回り狙い)

一棟物件は5,000万〜2億円超の物件が中心で、戸数があるためキャッシュフローも大きくなります。

完全FIREを最短で目指すなら、一棟物件への投資が最も効率的なルートになります。

ただし大規模修繕の負担も大きく、立地選定を間違えると長期空室で大きな損失を被るため、初心者にはハードルが高めです。

戸建て投資(出口戦略の柔軟さ)

戸建ては土地値が残るため、売却出口を組み立てやすいのが特徴です。

地方の中古戸建てなら数百万円から始められ、表面利回り10%超を狙えるケースもあります。

一方で退去時のリフォーム費が高額になりやすく、運用には不動産DIYや業者ネットワークの構築が必要です。

不動産クラウドファンディング・REIT(少額補完)

不動産クラウドファンディングやREITは、メインの不動産投資の「補完」として活用するのが有効です。

1万円から投資できるため、頭金が貯まる前の助走期間や、ポートフォリオの分散先として使えます。

【こちらもチェック!】

不動産クラウドファンディングとREIT(リート)の違いは?目的別のおすすめを紹介不動産投資FIREのリスクと注意点

不動産FIREには独自のリスクがあります。

事前に理解し対策を講じておきましょう。

空室・家賃下落で家賃収入が想定を下回る

FIRE後は給与がないため、家賃収入の減少は即生活費の不足につながります。

家賃下落20%・空室率15%でも生活費を賄えるかをストレステストしておきましょう。

金利上昇でキャッシュフローが圧迫される

変動金利型ローンは、金利上昇で月々の返済額が増えキャッシュフローが圧迫されます。

日本銀行は2024年3月にマイナス金利政策を解除し、その後も追加利上げを行ったことで、不動産投資ローン金利は上昇局面にあります。

サラリーマン属性を失うと追加融資が困難

FIREでサラリーマンを辞めると、属性が「無職」または「個人事業主」となり、住宅ローン金利の優遇や追加融資が困難になります。

FIRE前に「将来必要な物件」をすべて取得しておくのが鉄則で、リタイア後に物件を増やそうとしても遅いケースが大半です。

FIRE後の税金・社会保険料・健康保険の負担増

FIRE後は給与所得がないため、健康保険は国民健康保険・任意継続・家族の健康保険の被扶養者などから選ぶことになります。

不動産所得が大きいと国民健康保険料も高額になり、年間50万〜80万円程度の負担になることもあります。

所得税・住民税・国民健康保険料・国民年金保険料の合算でいくらになるかを必ずシミュレーションしてください。

想定外の修繕・突発出費への備え

給湯器交換20万円、エアコン交換15万円、退去時リフォーム30万〜80万円など、突発的な出費は不動産投資の宿命です。

FIRE後は給与収入がないため、年間想定家賃収入の20〜30%程度を「修繕予備費」として常に確保しておく必要があります。

不動産投資でFIREに成功した人の共通点

不動産投資FIREに成功した人には、いくつかの共通点があります。

これからFIREを目指す方の参考になるはずです。

長期目線でポートフォリオを構築している

成功者は「短期で大儲け」を狙わず、10〜20年単位でじっくりとポートフォリオを組み立てています。

区分マンション・一棟物件・戸建てを組み合わせ、エリア・物件タイプを分散させることでリスクを抑えています。

情報収集と物件比較を継続している

不動産投資で成功する人は、購入後も周辺相場・金利動向・税制改正などの情報収集を続けています。

運用中の家賃見直し、管理会社の切り替え、ローン借り換えなど、小さな改善を積み重ねる姿勢が長期的な差を生みます。

リスクを正しく理解し過度なレバレッジを避けている

レバレッジは諸刃の剣で、過度にかけると金利上昇で一気にキャッシュフローが崩壊します。

成功者は「自己資金を厚めに入れる」「複数物件で空室を分散する」「金利上昇ストレステストをクリアする物件しか買わない」という基本を徹底しています。

信頼できるパートナー(管理会社・税理士・金融機関)を持つ

不動産投資は「人」と進める投資です。

信頼できる管理会社・税理士・金融機関の担当者を持つことが、長期的な運用の安定性につながります。

【こちらもチェック!】

FIRE投資家SALLOW氏に取材!40代億り人はクラウドファンディングに投資中不動産投資FIREに関するよくある質問

不動産投資FIREについて、よくある質問にQ&A形式で答えます。

サラリーマンでもFIREは可能?

結論からいえば、サラリーマンでもFIREは可能です。

むしろ「安定した給与収入と属性」を活用して融資を引けるサラリーマンこそ、不動産FIREに最も向いています。

ただし完全FIREには10〜20年単位の計画と忍耐力が必要です。

サイドFIREと完全FIREどちらが現実的?

多くの人にとって、現実的なゴールはサイドFIREです。

パートタイム労働や副業+家賃収入で生活を成り立たせるスタイルは、完全FIREよりリスク許容度が高く、社会との関わりも維持しやすいのがメリットです。

FIRE目的に株式投資と不動産投資どちらが向いている?

どちらが優れているというより、両方の特性を組み合わせるのが理想的です。

不動産投資は「キャッシュフロー型FIRE」、株式投資(インデックス積立)は「資産取り崩し型FIRE」と性格が異なるため、両者を併用するとリスク分散になります。

不動産投資FIREを目指すならまずは綿密なシミュレーションを

不動産投資でFIREを達成することは、計画と実行を積み重ねれば十分に現実的です。

目標生活費の設定、必要家賃収入の計算、自己資金と融資の戦略、物件タイプの選択、金利・空室・修繕への備えと、ステップを順番にこなしていけば、サラリーマンでもFIREは到達可能なゴールです。

不動産FIREの本質は「家賃収入で生活費を賄う」ことであり、必要資産より「月次キャッシュフロー」を指標に据えるのが成功の鍵です。

まずは小さな物件で運用実績を作り、複数の金融機関とパイプを作り、段階的に規模を拡大していきましょう。

share: