不動産クラウドファンディングを見ていると、つい目が止まるのが「利回り」と「分配のタイミング」です。

たとえば、こんな2つのファンドが並んでいたら、あなたはどちらに魅力を感じますか?

今回のテーマは、この2択。

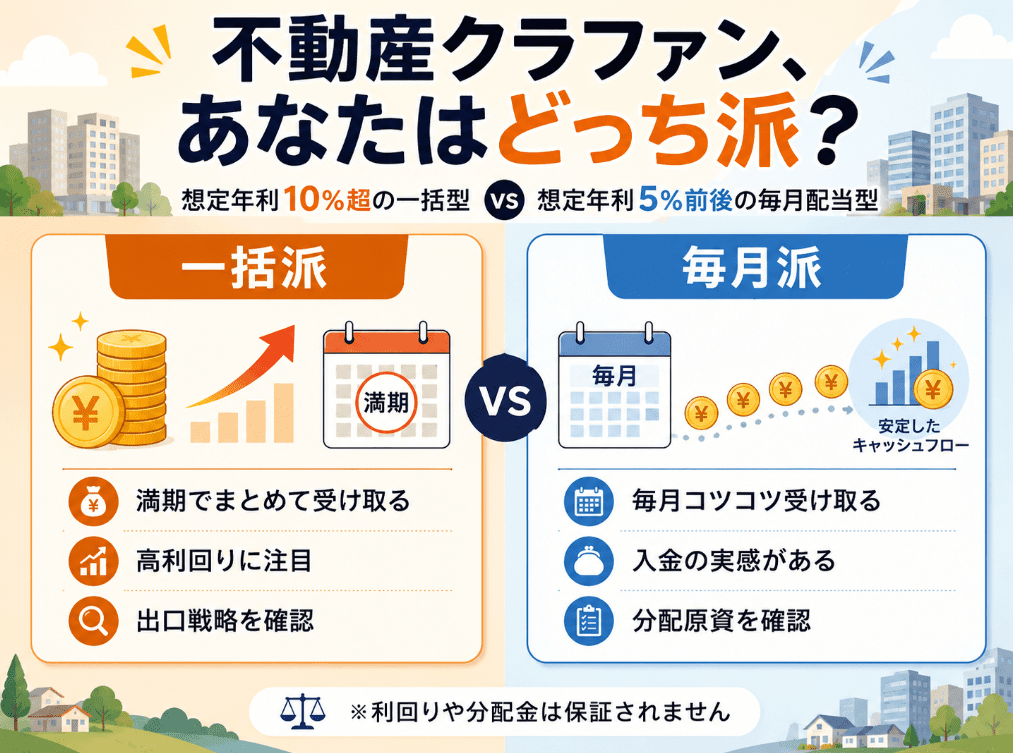

満期で一括派

想定年利10%超。運用終了時に、分配金をまとめて受け取るタイプ。

毎月コツコツ派

想定年利5%前後。毎月、分配金を受け取るタイプ。

高い利回りを狙いたい。

毎月の入金実感を大切にしたい。少額でも定期的に入ってくる方がうれしい。

どちらが正しい、という話ではありません。

大事なのは、同じ不動産クラファンでも、「何をうれしいと感じるか」は人によって違うということです。

そこで今回は、一括型と毎月型どちらが人気なのかを以下のフォームで調査してみたいと思います。

あなたはどっち派か、ぜひ入力してみてください。(以降で、それぞれの特徴などもまとめます)

- ・「高利回り一括型」では想定利回り15%以上のファンドも

- ・想定年利と分配タイミングは別で、運用期間も重要

- ・一括型は高利回りだが、売却計画や運用延長リスクの確認が必要

- ・毎月分配型は投資実感が得やすいが、毎月配当=安全ではない

- ・TORCHESやTECROWDは高利回り型、CREALやCOZUCHIは毎月分配型が特徴

- ・利回りだけでなく、運用期間やリスク説明も含めて判断することが大切

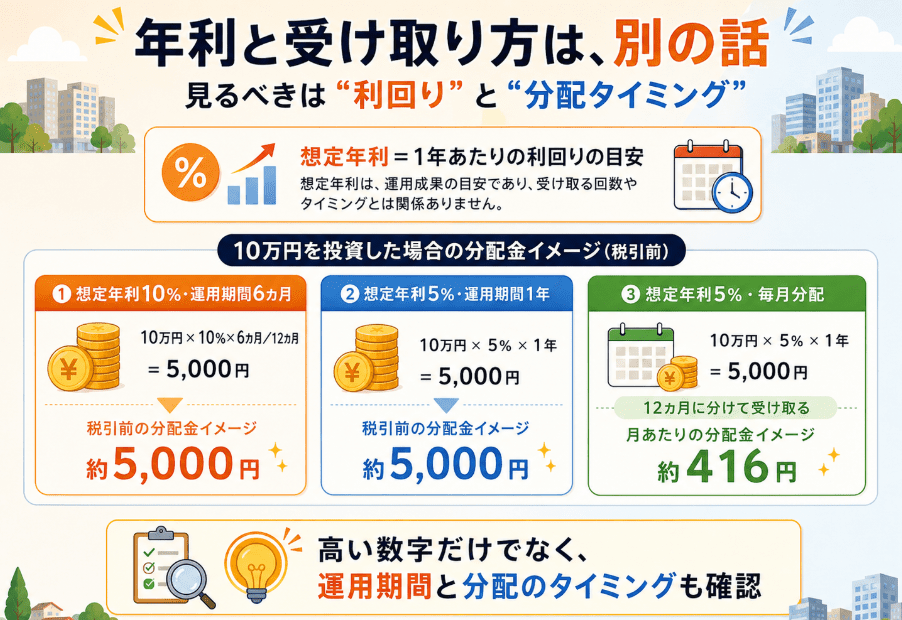

まず知っておきたい:「年利」と「受け取り方」は別の話

不動産クラファンでよく見る「想定年利」は、基本的に1年あたりの利回りを表すものです。

そのため、想定年利10%と書かれていても、運用期間が6カ月なら、単純計算では1年分の10%をそのまま受け取るわけではありません。

例:10万円を投資した場合の配当目安

- 想定年利10%・運用期間6カ月の場合:税引前の分配金は約5,000円

- 想定年利5%・運用期間1年の場合:税引前の分配金は約5,000円

- 想定年利5%・毎月分配の場合:月あたりの分配金は税引前で約416円

※上記は単純計算の例です。実際の分配金はファンド条件、運用期間、税金、手数料、運用状況などにより異なります。

ここが、意外と見落としやすいポイントです。

利回りの高さと、分配金を受け取るタイミングは、別の話。

だからこそ、「10%超の一括」と「5%の毎月」は、単純な優劣ではなく、好みや投資スタイルの違いが出やすいテーマなのです。

A:想定年利10%超の「満期で一括派」が惹かれる理由

満期で一括派の魅力は、やはり最後にまとめて受け取る期待感です。

毎月の分配はなくても、運用終了時にまとまった分配があるなら、「待った分だけ楽しみがある」と感じる人もいるでしょう。

特に、売却益を分配原資とするようなファンドでは、物件の出口戦略や売却価格が重要になります。

一括派がチェックしたいポイント

- 想定利回りの根拠は何か

- 分配原資は賃料収入なのか、売却益なのか

- 物件の売却計画に無理はないか

- 運用期間が延長される可能性はあるか

- 高い利回りに見合うリスク説明がされているか

「10%超だから魅力的」と感じるのは自然です。

ただし、そこで終わらず、なぜその利回りが設定されているのかまで見ておきたいところです。

B:想定年利5%前後の「毎月コツコツ派」が惹かれる理由

毎月コツコツ派の魅力は、投資している実感が得やすいことです。

毎月分配金が入ると、金額の大小にかかわらず「今月も入った」という感覚があります。

ただし、ここで注意したいのは、毎月分配=安全ではないということです。

賃料収入を原資とするファンドでも、空室、賃料下落、修繕費、運用状況の変化などにより、予定どおりに分配されない可能性があります。

毎月分配派がチェックしたいポイント

- 分配原資は安定的に見込めるものか

- 対象物件の賃貸需要はどうか

- 入居状況や賃料水準は確認できるか

- 分配が減る可能性について説明されているか

- 中途解約の可否や手数料はどうか

「毎月入るから安心」と決めつけるのではなく、毎月分配の仕組みとリスクを理解したうえで選ぶことが大切です。