金利0.75%時代にやってはいけない不動産投資とは?現物ローンとクラファンの使い分け3原則「借りすぎない」「脱・利回り」「超分散」

PR

公開日 2026/05/07

最終更新日 2026/06/17

share:

金利がある時代の不動産投資は、「利回りの高さ」だけでなく「金利が上がっても続けられるか」を見ることが大切です。

「政策金利が0.75%へ」

そんなニュースを聞いて、自分の不動産投資はこのままでいいのか、不安を感じた方もいるかもしれません。

長く続いた超低金利の時代、不動産投資では「低金利でローンを借りて、利回りの高い物件を買う」という考え方が見られました。

しかし、金利が上がる局面では、同じ投資でも前提が変わります。

この記事では、現物不動産(ローン利用)と不動産クラウドファンディング(CF)の使い分けを、初心者の方にもわかりやすく解説します。

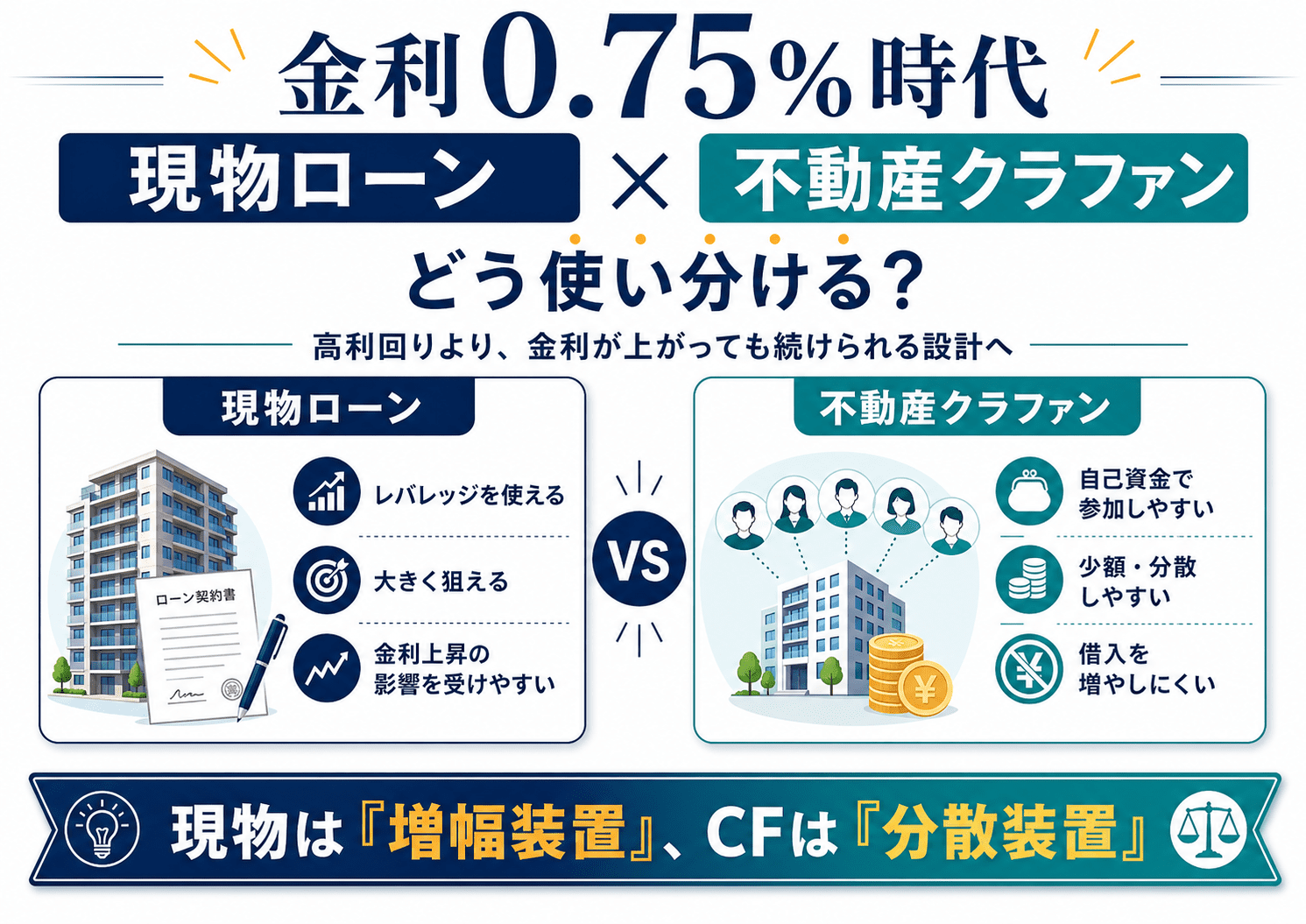

現物ローン

リターンもリスクも大きくなりやすい「増幅装置」。

金利上昇や空室に耐えられるか、しっかり試算する必要あり。

不動産CF

借入を増やさずに不動産投資ができる「分散装置」。

少額・複数案件で分散投資できる。

📄

記事の要点まとめ- ・金利が上がると不動産投資でのローン返済負担が増え、不動産価格に下押し圧力がかかりやすい

- ・現物不動産のローン活用はリターンを高める一方、金利上昇・空室・修繕などのリスクも増幅する

- ・不動産CFは借入を増やさず、少額から複数案件・複数エリアへ分散しやすい選択肢

- ・現物ローンは大きく資産形成を狙う人、不動産CFは借入を抑えて分散したい人に向きやすい

- ・不動産CFも元本保証ではなく、元本毀損・遅延・事業者リスクなどの確認が欠かせない

1. 金利が上がると、不動産価格はどう変わる?

▼ このパートでわかること

投資手法を選ぶ前に、不動産市場そのものがどのように変化しやすいのかを整理します。

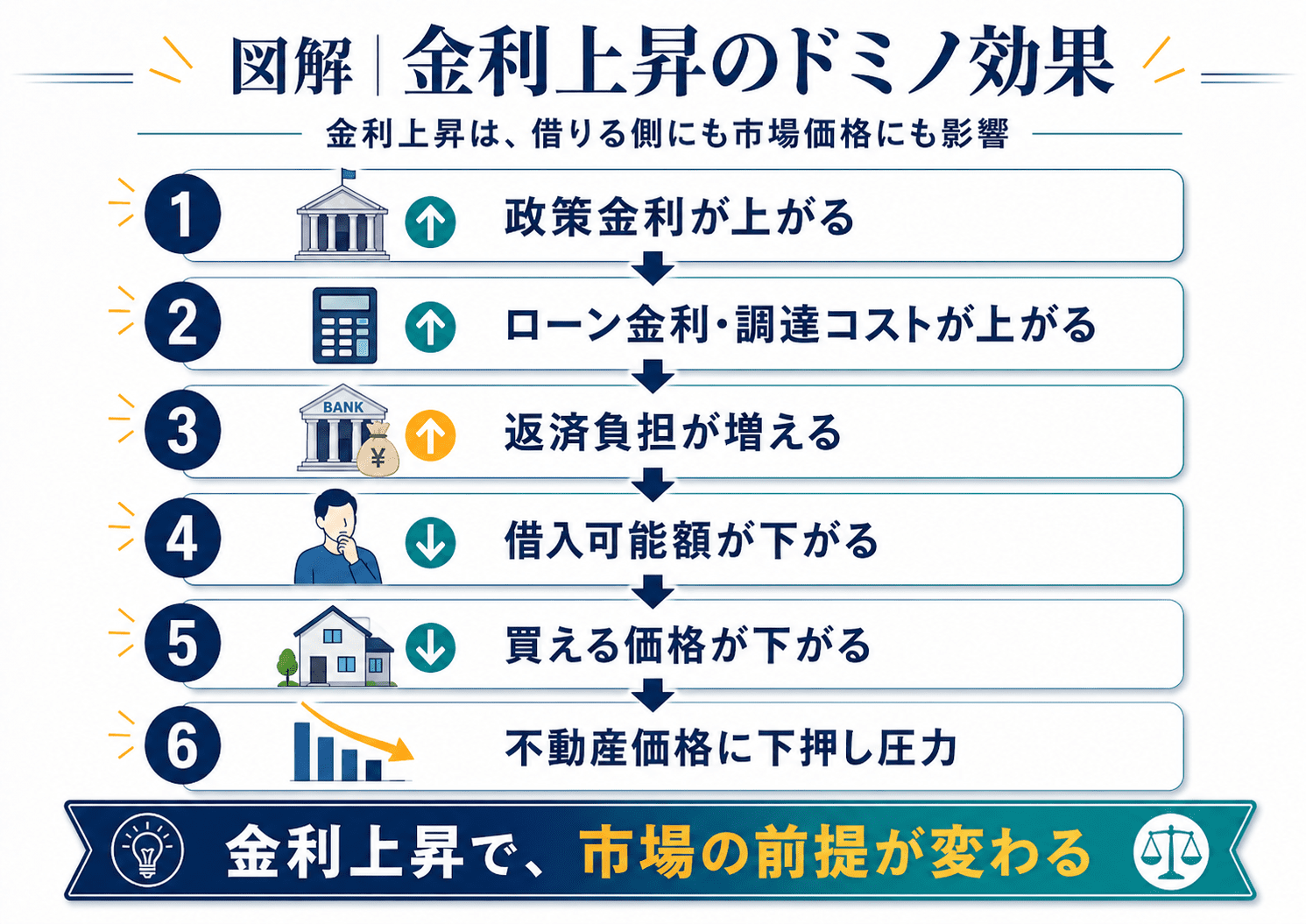

そもそも金利が上がると、不動産市場にはドミノ倒しのように影響が広がります。

図解1:金利上昇のドミノ効果

政策金利が上がる

↓

金融機関の調達コストが上がる

↓

ローン金利が上がる

↓

返済負担が増える/借入可能額が下がる

↓

高い価格で物件を買いにくくなる

↓

不動産価格に下押し圧力がかかる

不動産価格はどう決まる?金利上昇が価格に与える影響

ここから先を閲覧するには、ログイン・会員登録が必要になります。

金利上昇局面で知っておきたい計算式

では、なぜ金利が上がると求める利回りも上がりやすいのか

駅近で需要が強い物件は依然として強い傾向に

2. 現物ローンは、リターンもリスクも増幅する

自己資金

借入金

ローンでリスクも高まる

3. 不動産CFは、ノンレバで分散しやすい

現物ローン

不動産CF

クラファンは分散で役立つ

4. 現物とクラファンのこれからの使い分け

大きく資産形成を狙う選択肢

借入を増やさず分散する選択肢

まとめ:不動産に与える金利の影響を理解しよう

長期で資産を増やせるかの視点も大事

share:

こちらの記事もおすすめ