PayPay資産運用やばい?儲かる?おすすめ?デメリットとやってみた評判も調査

公開日 2025/11/18

最終更新日 2025/12/20

share:

「PayPay資産運用 やばい」「PayPayボーナス運用 やばい」という検索が増えています。

結論として、PayPay資産運用が“やばい”と言われる理由の多くは誤解です。

【こちらもチェック!】

>> 【完全攻略】PayPayポイント運用の増やし方やコツ7選!増えない理由も解説実は、初心者向けの手軽な投資サービスです。

この記事では、PayPay証券での資産運用の特徴、口コミで言われる不安点を解説。

実際のメリット・デメリット、ポイント運用との違いまでやさしく解説します。

- ・現金も使えて、少額で実際に株や投信を購入できる

- ・PayPayアプリだけで現金・ポイント投資ができ、新NISAにも対応

- ・誤解の原因は“手軽すぎて投資実感が薄い・株の手数料が高い”点

- ・100円から運用でき、売却すればPayPayマネーとして自由に使える

- ・ポイントだけで始められ、投資初心者の練習・資産形成に最適

- ・商品数や手数料の点で本格派には不向きだが、初心者には十分便利

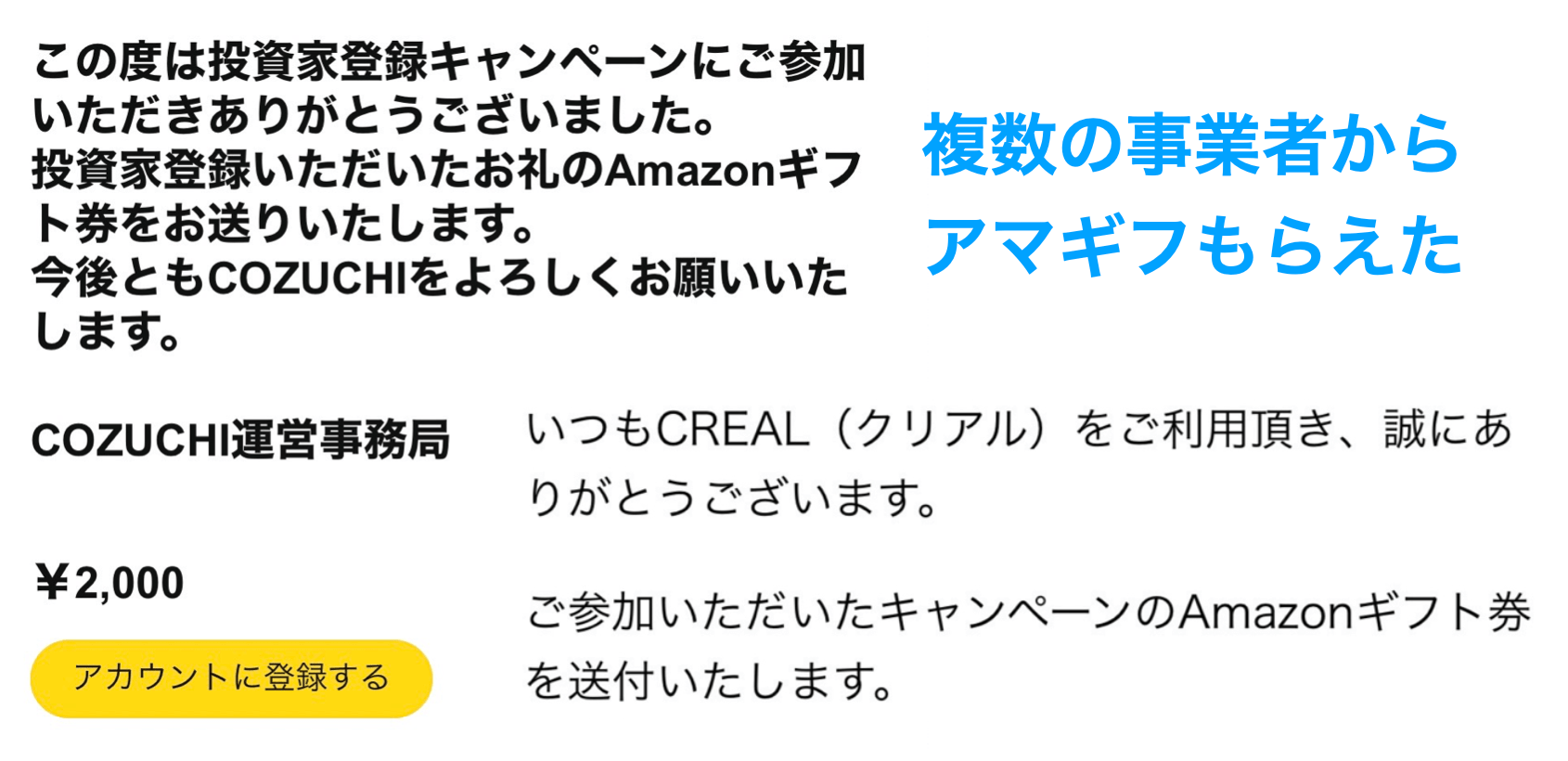

PayPayポイントやAmazonギフト券、現金は「お得なキャンペーン」で無料でもらえます。

\筆者がもらえた上場企業を知る👇/

特に、信頼できる上場企業のキャンペーンを活用すれば、安全かつ確実に特典を受け取れます。

\こちらも上場企業からもらえました👇/

中でもおすすめは、上場企業の「クリアル(CREAL)」です。

\無料でお得!2000円もらう方法を知る👇/

無料の口座開設だけで特典がもらえてお得です。

今すぐ以下の公式サイトをチェックしてみましょう👇

| サービス名と運営会社 | 特典内容(すべて無料でお得) | 公式リンク |

|---|---|---|

| CREAL(クリアル) 株式会社クリアル (東証上場) | 口座開設でAmazonギフト券2000円分プレゼント。 | 👉 公式サイトを見る |

| ジョイントアルファ 穴吹興産株式会社 (東証スタンダード上場) | 新規登録キャンペーンで無料でアマギフ1000円もらえます。 | 👉 公式サイトを見る |

PayPay(ペイペイ)資産運用とは?

まずはPayPay資産運用の基本的な仕組みを整理します。

PayPay資産運用は、PayPayアプリ内で本格的な株式投資や積立投資ができるサービスです。

PayPayポイントでも現金でも投資でき、アプリ1つで簡単に始められるのが特徴です。

PayPay(ペイペイ)資産運用は、本格投資

PayPay資産運用を利用するには、PayPay証券の証券口座(PayPay証券アカウント)の開設が必要です。

といっても、手続きはPayPayアプリ内で完結し、本人確認書類を撮影するだけで数分で申し込みができます。

PayPay証券の仕組みを使い、ポイントや現金で本物の株式や投資信託を購入できます。

一般的なスポット購入・積立投資のほか、新NISAにも対応しており、投資初心者でも少額から始めやすいのが特徴です。

PayPayポイント運用(疑似運用)とは

一方、PayPayポイント運用は口座開設なしで使える「ポイントの疑似運用機能」です。

PayPayポイントを投資信託の値動きに連動させて増減を楽しめます。

実際の株式や投資信託の売買ではありません。

PayPay資産運用がやばいと言われる理由

ネット上では、PayPay証券を介した運用で「やばい・危険」といった声もあります。

ここでは誤解されやすいポイントを整理します。

理由1:簡単に投資できるため“ゲーム感覚”になりやすい

まず、PayPay資産運用が「やばい」と言われる背景で最も多いのが、この“手軽すぎる”点です。

PayPayアプリから数タップで投資ができるため、良くも悪くも「本当に投資している」という実感が薄れやすいという声があります。

特に初心者の場合、値動きやリスクを深く理解しないまま始めてしまい、思わぬ損失が出て慌てることもあります。

それがSNSで広まって「やばい」という印象につながっています。

理由2:現金化に手間がかかると感じる人がいる

次に、口コミでよく見るのが「売却後の反映が遅い」という指摘です。

PayPay資産運用では、売却した資産が即時に現金化されず、PayPayマネーに反映されるまでに時間がかかるケースがあります。

通常の証券会社とは仕組みが異なります。

そのため、スピーディに現金化したい人には相性が悪く、それが「使いづらい」と感じられる原因になっています。

理由3:個別株の手数料が高いという指摘がある

また、手数料の高さも“やばい”と検索されやすい理由のひとつです。

PayPay証券では少額で有名企業の株が買える一方、個別株の手数料は大手ネット証券より高く設定されていることがあります。

少額投資には便利ですが、頻繁に売買したい人などにとってはコストが見合わないと感じられるケースがあります。

その点が悪い口コミにつながっています。

理由4:ポイント運用と資産運用の違いが分かりづらい

さらに、「やばい」と言われる原因として多いのが、サービスの種類が分かりにくい点です。

PayPayには「疑似運用のポイント運用」と「本物の株が買える資産運用」の2種類があります。

名称が似ているため混同しやすいという声が多く見られます。

税金が発生する点も誤解の理由

特に、ポイント運用では税金が発生しないのに対し、資産運用では課税対象になります。

仕組みが違う部分を理解できていないと混乱しがちです。

この複雑さがSNSで「よく分からない=やばそう」という誤解につながっています。

PayPay(ペイペイ)資産運用のメリット

初心者から評価されるポイントを整理します。

1. 実質0円で投資を始められる

まず、PayPay資産運用が「やばい」と言われるほど人気になった最大の理由がこの手軽さです。

PayPayポイントだけで投資ができるため、現金を使わずに資産運用を体験できます。

「お金を減らしたくない」「まずは練習したい」という投資初心者にとって、ノーリスクで始められる点は大きなメリットです。

2. 100円から投資できる

続いて評価されているのが、非常に少額から運用を始められる点です。

100円という低コストから投資ができるため、買うタイミングや値動きの感覚をつかむ“練習用”として最適です。

まとまった資金がなくても、コツコツ経験を積めるので長期投資の入門にも向いています。

3. 現金化が可能

PayPay資産運用の資産は、売却後にPayPayマネーとして利用できます。

ネットショッピング・実店舗での支払い・個人間送金など幅広く使えるため、「利益を使いやすい」のも魅力です。

資産運用と普段のスマホ決済がつながっているので、生活の中で使いやすい仕組みになっています。

4. 新NISAに対応

少額投資を続けたい人にとって重要なのが新NISAへの対応です。

PayPayアプリから直接、新NISAの積立設定や買付ができます。

そのため、証券口座を使い慣れていない初心者でも安心して運用が続けられます。

長期の積立投資(つみたて投資枠)にも向いており、税金面のメリットを活かした運用が可能です。

5. ポイントが貯まる

PayPayオリジナルの特徴として、「投資をしながらポイントが貯まる仕組み」があります。

PayPayカードでクレジットつみたてを設定すると、積立額に応じてポイント還元が受けられます。

実質的にコストを抑えながら投資ができるのです。

投資+ポイント還元の組み合わせは、他の証券サービスと比較しても強みのひとつです。

6. 未成年も利用可能

親権者の同意があれば、中高生など未成年でも資産運用を体験できます。

「お金の教育」を始めたい家庭では、少額×スマホで完結するPayPay資産運用は最適な選択肢です。

リスクを抑えながら資産形成を学べるため、金融リテラシー教育として利用しているケースも増えています。

7. 口座開設が簡単

最後に、多くの人が「始めやすい」と評価する理由がこの部分です。

スマホ一台で本人確認から口座開設まで完了し、最短数分で取引をスタートできます。

従来の証券口座のような複雑な手続きがなく、初めて投資をする人でも迷わず登録できる点が選ばれる理由となっています。

PayPay資産運用のデメリット

ここでは注意点もまとめておきます。

1. 個別株の取引コストが高め

他社ネット証券と比較すると、売買手数料が割高になる場合があります。

2. 投資商品が少ない

投資信託は厳選されているものの、多くのファンドから選びたい人には物足りないことがあります。

3. 投資の実感が薄い

PayPayアプリ内で完結するため、資産運用の意識が薄まりやすいと言われます。

PayPay(ペイペイ)資産運用は儲かる?やめた方がいい?

ここでは「本当にPayPay資産運用で増えるの?」という多くの疑問に答えていきます。

結論として、PayPay資産運用は“儲かる可能性はあるが、保証はない”です。

株式や投資信託を扱う以上、値動きによって資産が増えることもあれば、逆に減る(元本割れする)こともあります。

長期・分散でコツコツ積み立てを

特に、「よく分からないけどアプリで簡単だから」という理由だけで始めると、リスクを理解しないまま保有してしまいます。

結果、値動きに不安を感じるケースが多いです。

一方で、長期目線で積立を続ける・少額で分散するなど、基本的な投資の考え方を守れば、初心者でも安定して資産形成を続けられます。

つまり、PayPay資産運用は“危険”というより、仕組みを理解して使えば便利、理解せずに使うと危険というタイプのサービス。

【やってみた】PayPay資産運用の口コミ・評判

良い評価と悪い評価の両方を整理します。

良い口コミ・評判

アプリで完結して便利という声が多く、少額投資への評価が目立ちます。

/

— いとたく🍥仙台お得生活🉐 (@kpu_bow96) October 30, 2025

お得報告🉐

\

2025.10月のPayPay資産運用は

+4,503円の利益‼️😉

他PayPay700㌽も付与😆

ルール

✅eMAXIS Slim米国株式をクレカ積立で10万円分購入

✅約1ヶ月運用し損益に関わらず28日に全額売却

✅これを毎月繰り返す

名付けて

1ヶ月10万円クルクル資産運用😵💫🌀#PayPay資産運用#お得生活🉐 pic.twitter.com/pNT1NsAT3r

paypay資産運用 確定

— ポッポイ@マネ活サイドFIRE (@pointdeFIRE) November 2, 2023

+2,575pt

おはようございます🌞ついにPayPayがプラ転しました!しかも+1,842円と余裕のプラテンです!一夜にして素晴らしい成績ですね!そして今日から三連休!最高です!#SP500 pic.twitter.com/949Vqr1atH

悪い口コミ・評判

出金までの時間や手数料の高さを不満に思うユーザーもいます。

それぞれ投資総額66,900円になりました

— 瀬々似非 (@cesaesse) June 9, 2025

差は開いてますが両方とも含み益です🍀🍀

昨夜は晩酌後に寝落ち🌙

目覚めるとPayPay資産運用で米国個別株の購入手数料が安くなる時間帯だったので買い増し💰

そのまま寝直しました😪#PayPay資産運用 pic.twitter.com/EMTtk4aoCj

PayPay資産運用での個別株は手数料が高いのがネックです🫠

— ゆー|投資×育児|セミリタイア目指すパパ (@sanpo___suki) July 10, 2024

だけど、ポイントだから自由に楽しむと決めてやってます🙆♂️🙆♂️

お待ちしてます🥳

PayPay資産運用とPayPayポイント運用の違いを比較

この2つは似ていますが、仕組みは大きく異なります。

PayPayポイント運用(疑似)は現金化できない

PayPayポイント運用(疑似)はは、PayPayポイントを「投資風に」増減させるサービス。

実際の株や投資信託を購入しているわけではありません。

値動きに応じてポイントが増減しますが、現金化はできず、あくまで“投資の練習”として使う機能です。

投資の雰囲気をつかみたい人や、まずはリスクの少ない方法で試したい人に向いています。

PayPay資産運用は実際に株などを買う

PayPay資産運用は、PayPay証券を利用し、実際の株式や投資信託を購入できる本格的な投資サービスです。

PayPayポイントだけでなく現金でも投資でき、売却すればPayPayマネーとして利用可能です。

新NISA・積立投資にも対応しており、少額から本格的な資産形成を始めたい人に向いています。

PayPay(ペイペイ)資産運用に関するQ&A

Q. 現金で取引できる?

可能です。

PayPayマネーまたはPayPayマネーライトで購入できます。

Q. 売却益の引き出し方は?

PayPayマネーとして反映後、銀行口座へ出金できます。

Q. 増えないのはなぜ?

購入した銘柄の値動きがマイナスの場合、含み損になることがあります。

Q. 誰でも口座開設できる?

本人確認ができれば基本的に開設可能です。

Q. PayPayボーナス運用とは何?どんな仕組みなの?

PayPayボーナス運用とは、PayPayアプリ内でPayPayボーナスを使って疑似的な投資体験ができるサービスです。

PayPayボーナスをPayPay証券独自のポイントに交換し、実際の投資信託の市場価格を反映してポイントが増減する仕組みです。

Q. PayPayボーナス運用に“複利効果”はありますか?

A. はい、あります。

ボーナス運用で増えたポイントも自動的に再投資されるため、時間が経つほど“雪だるま式(複利)”で増えていく仕組みです。

Q. PayPayボーナス運用がずっとマイナスなのは普通ですか?

A. 株式市場が下落している期間はマイナスになることがあります。

特に「チャレンジコース」は値動きが激しいため、一時的に大きく下がることも珍しくありません。

短期で判断せず、数ヶ月〜長期スパンで増減を見ることが重要です。

Q. PayPayボーナス運用で借金になることはありますか?

A. 結論、ありません。

運用に使えるのは保有しているPayPayポイントのみで、口座残高以上に損失が出ることはありません。

Q. マイナスになったらどうすればいい?損失は確定しますか?

A. マイナスでも運用を続ける限り損失は確定しないため、市場が持ち直すまで保有を続ける人も多いです。

Q. PayPayボーナス運用は“やめた方がいい”って本当?

A. 投資目的や性格によって向き不向きがあります。

少額で投資を体験したい人、PayPayポイントを有効活用したい人には非常に向いています。

一方、銘柄を細かく選びたい人・手数料の安い本格運用がしたい人には物足りない可能性があります。

Q. PayPayボーナス運用は“やばい”って本当?安全性は?

A. 「やばい=危険」という意味ではなく、「手軽すぎて投資感覚が薄れる」という意味で言われることがあります。

Q. こまめに引き出しても大丈夫?デメリットはありますか?

A. こまめな引き出しでも利用できますが、頻繁に引出しすると複利効果が弱くなります。

PayPay資産運用がおすすめな人

PayPay資産運用は、特に以下のような人に向いています。

・PayPayアプリを日常的に使っている人。

・まずはポイントや少額から投資を試してみたい初心者。

・NISAや積立投資を“少額で開始”したい人。

・投資に大きな時間を使いたくない人。

スマホで完結し、100円から投資を始められるため「まずは投資の経験値を積みたい」という人に相性が良いサービスです。

PayPay資産運用をおすすめしない人

一方で、以下に当てはまる人は別の証券会社のほうが満足度が高い可能性があります。

・さまざまな投資信託・ETF・個別株から細かく選びたい人。

・売買手数料を極力抑えたい人。

PayPay資産運用は手軽さが最大の魅力。

商品の種類は多くないため、本格的なポートフォリオを組みたい人は松井証券などの大手ネット証券のほうが向いています。

まとめ:PayPay(ペイペイ)資産運用は危険?やめとけ?

PayPay資産運用は「やばい」という噂が先行しがちですが、実際には初心者に向いた使いやすいサービスです。

ただし、元本割れの可能性があるため、仕組みを理解した上で無理のない範囲で利用することが大切です。

無料でお得!3000円分を上場企業からもらう方法

PayPayポイントやAmazonギフト券、現金は「お得なキャンペーン」で無料でもらえます。

\筆者がもらえた上場企業を知る👇/ 特に、信頼できる上場企業のキャンペーンを活用すれば、安全かつ確実に特典を受け取れます。

\こちらも上場企業からもらえました👇/ 中でもおすすめは、上場企業の「クリアル(CREAL)」です。

\無料でお得!2000円もらう方法を知る👇/ 無料の口座開設だけで特典がもらえてお得です。

今すぐ以下の公式サイトをチェックしてみましょう👇

| サービス名と運営会社 | 特典内容(すべて無料でお得) | 公式リンク |

|---|---|---|

| CREAL(クリアル) 株式会社クリアル (東証上場) | 口座開設でAmazonギフト券2000円分プレゼント。 | 👉 公式サイトを見る |

| ジョイントアルファ 穴吹興産株式会社 (東証スタンダード上場) | 新規登録キャンペーンで無料でアマギフ1000円もらえます。 | 👉 公式サイトを見る |

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー