どっち?松井とSBI証券を比較:NISA、手数料、JCBクレカ積立、ポイント、iDeCoで

公開日 2025/11/19

最終更新日 2025/11/20

share:

松井証券とSBI証券は、どちらも人気のネット証券。

特に新NISAや、手数料、クレカ積立、ポイント還元といった重要な項目で迷う人が多いです。

「結局どっちを選べばいいの?」という疑問がよくあります。

結論からお伝えすると、選ぶべき証券会社は“何を重視するか”で変わります。

この記事では、NISA・手数料・JCBクレカ積立・ポイント還元など、比較ポイントをわかりやすく整理。

最後まで読めば、自分に合った証券会社が選べるようになります。

【こちらもチェック!】

>> 金利0.41%?松井バンクの評判どう?メリット・デメリットを解説- ・松井は1日50万円まで国内株の手数料0円で少額取引に強い。

- ・SBIは外国株・ETF・債券など取扱商品が多い。

- ・投信残高ポイントは松井が最大1%で高水準。

- ・SBIはVポイント・Pontaなどポイントの使い道が広い。

- ・クレカ積立は松井がJCB還元で高め

- ・少額株中心なら松井、商品数ならSBIが向く。

以下、2つの証券会社の比較表。(概要まとめ)

| 比較項目 | 松井証券 | SBI証券 |

|---|---|---|

| 新NISAの手数料 | 株・投信すべて無料 | 株・投信すべて無料 |

| 国内株の通常手数料 | 1日50万円まで0円で少額取引に強い | 条件次第で無料も(ゼロ革命) |

| クレカ積立 | JCBで最大7%還元の実績も | 三井住友カード・JCBで最大1%還元 |

| ポイント還元 | 投信残高ポイント最大1%と高い | 投信残高ポイントは0.2%ほど |

| 取扱商品の豊富さ | 必要な商品をシンプルにカバー | 外国株・ETF・債券など国内最大級 |

| 初心者の使いやすさ | 画面がシンプルで迷いにくい | 機能豊富だが慣れが必要 |

| 公式サイト | 👉松井証券の公式サイトはこちら | 👉SBI証券の公式サイトはこちら |

松井証券では、SBIよりもお得なキャンペーンを開催中。

【こちらもチェック!】

>> 【無料でお得】松井証券キャンペーンまとめ|口座開設などで7000円分ポイント付与筆者も利用中で、いろんなお得キャンペーンがあるので、以下の公式サイトを見ておきましょう。

\お得キャンペーンの詳細を知る/

結論:新NISAはほぼ同じ、クレカ積立とポイントで違いが出る

最初に結論を整理します。

新NISAに関しては、松井証券もSBI証券も、日本株や米国株、投資信託などの売買手数料は無料です。

【こちらもチェック!】

>> 松井証券は危ない?つみたてNISAの評判やデメリットを調査!SBIとも比較そのためNISAでは、手数料だけを見るとどちらか一方が決定的に有利という状況ではありません。

2社の違いはクレカ積立とポイント

一方で、通常の株取引や投資信託の保有に対するポイント還元、クレカ積立の対応カードや還元率には違いがあります。

【こちらもチェック!】

>> クレカ積立のポイント還元率で比較|NISA対応のおすすめネット証券は?特にポイントやJCBクレカ積立の比較では、サービス設計に個性が出ています。

【こちらもチェック!】

>> ポイント投資のおすすめ証券会社は?やり方や人気銘柄ランキングも紹介次の章から、それぞれの項目を具体的に見ていきます。

松井証券とSBI証券の基本的な違い

まずは両社の大まかな特徴を押さえておきます。

| 項目 | 松井証券 | SBI証券 |

|---|---|---|

| 会社規模 | 中堅ネット証券 | 国内最大級のネット証券 |

| 取扱商品 | 国内株・投信・米国株・ETF・債券など | 国内株・投信・米国株・ETF・外国株・債券、CFDなど幅広い |

| アプリ・ツール | シンプルで初心者向け | 商品が多く機能が豊富 |

| クレカ積立 | JCBオリジナルシリーズ(2025年開始) | 三井住友カード・JCBオリジナルシリーズ |

| ポイント | 投信残高で最大1%の独自ポイント | 投信マイレージ+Vポイントなど |

【こちらもチェック!】

>> 松井証券のクレジットカードとクレカ積立の評判は?メリット・デメリットを解説松井証券の主な特徴

松井証券は、現物株と信用取引を合わせた1日の約定代金の合計が50万円までなら手数料0円。

「ボックスレート」が特徴です。

新NISA口座における日本株や米国株、投資信託の売買手数料も無料です。

また、投資信託の残高に応じて年間最大1%のポイントが貯まるサービスを提供。

ポイント還元面での強みがあります。

図解:ボックスレートは1日の合計金額で手数料が決まる仕組み

ボックスレートは、1回ごとの取引ではなく「1日全体の取引合計」で手数料が決まる料金体系です。

イメージしやすいように、1日の取引を箱(ボックス)に入れて合計する図として説明します。

──────────────

■ 1日の取引(例)

・朝:株Aを15万円分買う

・昼:株Bを10万円分買う

・夕方:株Cを20万円分売る

──────────────

この3つの取引は、ボックス(箱)の中にまとめて入ります。

1日の合計:15万円+10万円+20万円=45万円

──────────────

■ 判定

合計45万円 → 50万円以内なので手数料は無料

──────────────

このように、1日の売買金額が複数あっても、合計が50万円以内なら手数料はかかりません。

「小さな取引を何度も行う人」や「初心者で少額から始めたい人」に向いている仕組みです。

【こちらもチェック!】

>> 【無料でお得】松井証券キャンペーンまとめ|口座開設などで7000円分ポイント付与SBI証券の主な特徴

SBI証券は口座数や取扱商品数が多く、ネット証券の中でも規模の大きい会社です。

国内株式の手数料プランとして「スタンダードプラン」と「アクティブプラン」があります。

条件を満たすと「ゼロ革命」の対象となって取引手数料が0円になります。

新NISA口座では、投資信託や日米株、海外ETFの取引手数料が無料となっています。

【こちらもチェック!】

>> おすすめか比較!証券会社の口座開設キャンペーン一覧!楽天、SBI等で稼ぐコツも解説また、投信マイレージやクレカ積立を通じてVポイントやOki Dokiポイントなどを貯められる点も特徴。

松井とSBI証券でつみたてNISA・新NISAを比較

ここでは、NISAの取り扱いとコストを比べます。

【こちらもチェック!】

>> つみたてNISAでクレカ積立は元本割れるからやめとけ?危険?デメリット解説新NISAのつみたて投資枠と成長投資枠の対応

松井証券もSBI証券も、2024年からの新NISAに対応。

つみたて投資枠と成長投資枠の両方を利用できます。

新NISA口座での手数料

松井証券では、新NISA口座での日本株、米国株、投資信託の売買手数料はすべて無料です。

SBI証券でも、新NISAにおける投資信託や日米株、海外ETFの取引手数料は無料です。

そのため、手数料に関してはほぼ同じ条件と考えてよいでしょう。

松井証券とSBI証券の手数料の違いを比較

次に、通常の株取引など新NISA以外の手数料を比較します。

| 項目 | 松井証券 | SBI証券 |

|---|---|---|

| 国内株(現物) | 1日50万円まで無料(ボックスレート) | ゼロ革命で条件付き無料 |

| 国内株(信用) | 一定条件で無料 | ゼロ革命で条件付き無料 |

| 米国株手数料 | 0.45% | 0.495% |

【こちらもチェック!】

>> 即日OK?無料の口座開設でお金がもらえるキャンペーン21選(証券・FX・CFD)松井証券の株式手数料

松井証券の国内株式の現物取引と信用取引では、「ボックスレート」という1日定額制を採用しています。

1日の約定代金合計が50万円までであれば、株式の売買手数料は0円です。

50万円を超える場合は、約定代金の合計に応じて段階的に手数料がかかります。

SBI証券の株式手数料

SBI証券では、国内株式の手数料プランとして「スタンダードプラン」と「アクティブプラン」があります。

現在は「ゼロ革命」により、条件を満たした場合に取引手数料が0円になります。

手数料面でどちらが有利か

少額の国内株取引を頻繁に行う場合は、「1日50万円まで手数料0円」の松井証券が分かりやすく、コスト計算もしやすいです。

一方で、SBI証券はゼロ革命による無料化の対象や割引条件があります。

取引額や商品によっては有利になるケースがあります。

そのため、自分の取引スタイルと金額に応じてシミュレーションすることが大切です。

\お得キャンペーンの詳細を知る/

クレカ積立・JCBクレカで違いを比較

ここでは、JCBなどクレカ積立サービスを比較します。

| 項目 | 松井証券(JCB積立) | SBI証券(JCB・三井住友カード) |

|---|---|---|

| 対応カード | JCBオリジナルシリーズ | 三井住友カード・JCBオリジナルシリーズ |

| 還元率 | 最大1%(利用額に応じて変動) | 最大1%(カードランクで変動) |

| 特徴 | 投信残高ポイントと併用で高還元 | Vポイント・OkiDokiポイントが貯まる |

【こちらもチェック!】

>> 松井証券のクレジットカードとクレカ積立の評判は?メリット・デメリットを解説松井証券のクレカ積立(JCB)

松井証券は、2025年5月からJCBとのクレカ積立サービスを開始しています。

対象となるのは、JCBが発行するJCBオリジナルシリーズのカード。

積立額に応じてOki Dokiポイントが進呈されます。

月5万円以上のカード利用で最大1%相当、それ未満でも最大0.5%相当のポイントが貯まります。

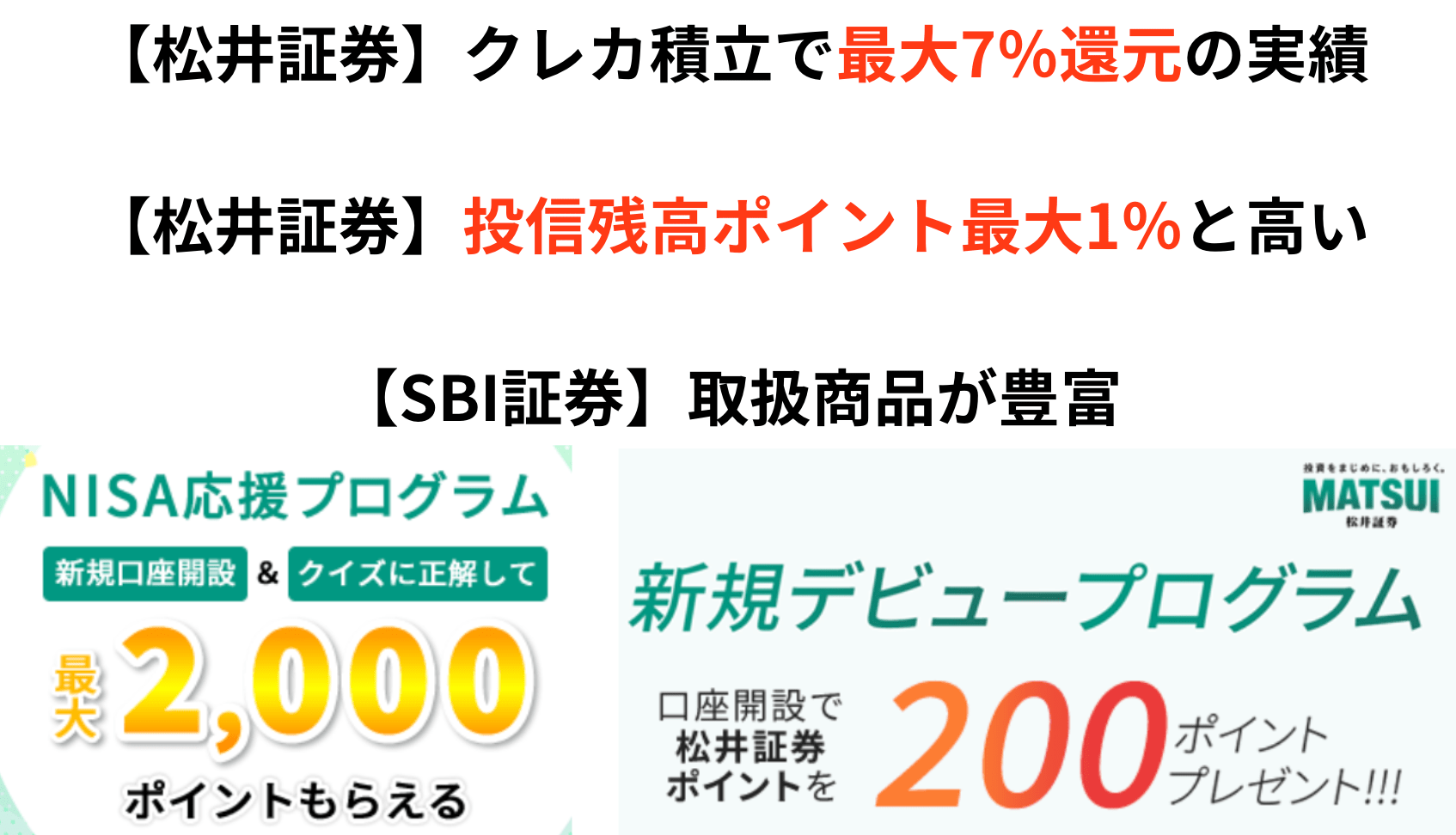

松井証券ポイントと合わせて最大7%還元となるキャンペーンも過去には開催されました。

クレカ積立のお得キャンペーンも定期開催

筆者も松井証券でクレカ積立を実践中。

松井証券では、クレカ積立のお得キャンペーンも定期開催しているので、以下の公式サイトを見ておきましょう。

\お得キャンペーンの詳細を知る/

SBI証券のクレカ積立(JCBおよび三井住友カード)

SBI証券では、三井住友カードとのクレカ積立サービスを提供しており、積立額に応じてVポイントが貯まります。

\お得なキャンペーンなどを知る/

カードの種類や利用条件によっては、積立で高いポイント還元率が得られるプランも用意されています。

2025年5月からは、JCBオリジナルシリーズを使ったクレカ積立サービスも開始されました。

JCBは松井証券と条件がほぼ同じ

このサービスでは、JCBが発行するオリジナルシリーズの一般カードやゴールドカードなどが対象。

積立額に応じてOki Dokiポイントが進呈されます。

月5万円以上のショッピング利用額などの条件に応じて、最大1%程度のポイント還元が設定されています。

松井の方が還元率の実績値は高い

クレカ積立では、松井証券もSBI証券も「JCBオリジナルシリーズ」が対象となる点は共通しています。

一方で、松井証券は自社ポイントサービスとの併用で高い還元率を打ち出しています。

キャンペーンを利用して、JCBカードプラチナを取得し、松井証券のクレカ積立を始めました💳

— ぶぶ🔥ファットファイヤーまで2年 (@katsu156tokyo1) September 13, 2025

世界のベスト10万円です。

クレジットカードマニアなので、クレカ積立も5社目になりました😇#クレカ積立 #松井証券 #JCBカード #プラチナカード #世界のベスト pic.twitter.com/Ig30nwpANO

SBI証券はJCB側のキャンペーンと組み合わせた還元設計が特徴です。

JCB側のキャンペーンは2社で同じであるため、証券会社側でどれほどポイントを付与するかが鍵となります。

【こちらもチェック!】

>> 【無料でお得】松井証券キャンペーンまとめ|口座開設などで7000円分ポイント付与

松井とSBIのポイントサービスの違いを比較

次に、投資信託の保有や取引で貯まるポイントサービスを比較します。

| 項目 | 松井証券 | SBI証券 |

|---|---|---|

| 投信残高ポイント | 最大1% | 最大0.25% |

| ポイント種類 | 松井証券ポイント | Vポイント / Tポイント / Ponta(条件あり) |

| ポイント用途 | 投信購入・他社ポイント交換 | 投資・日常の買い物・クレカ連携 |

| ポイント還元の強み | 投信残高の還元率が高い | 種類が多く日常生活で使いやすい |

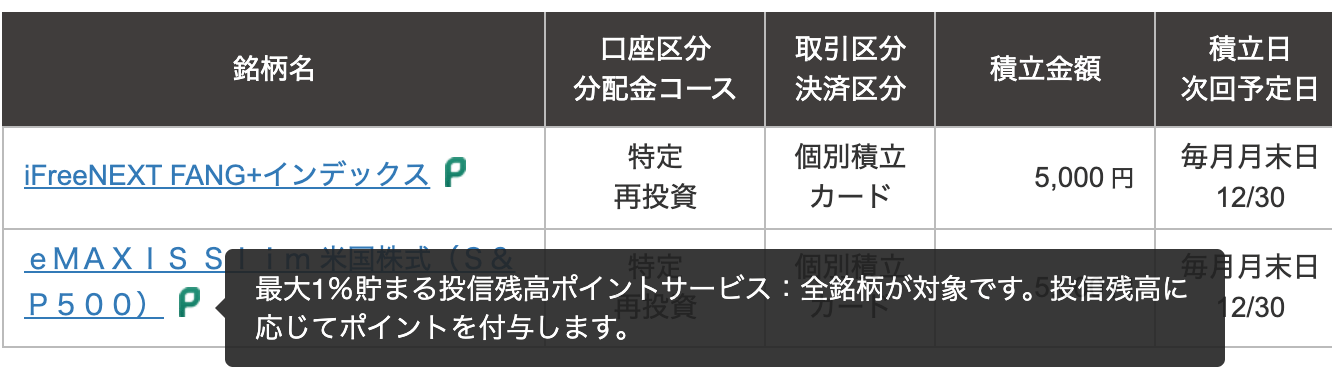

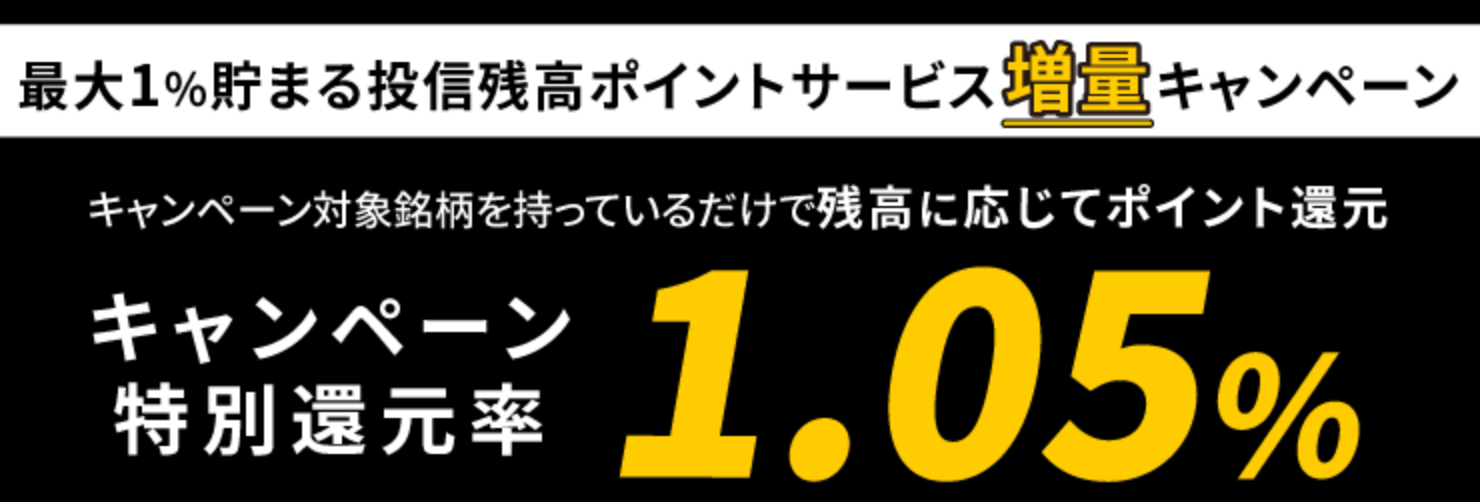

松井証券:最大1%貯まる投信残高ポイントサービス

松井証券は、投資信託の残高に応じて年間最大1%のポイントが貯まるサービスを提供しています。

対象となるのはNISA口座を含む投資信託の残高で、毎月エントリーすることでポイントを獲得できます。

貯まった松井証券ポイントは、一部の投資信託の購入に使えます。

他に、dポイント、PayPayポイント、Amazonギフト券などへの交換にも利用できます。

\お得キャンペーンの詳細を知る/

SBI証券:投信マイレージサービスとポイント連携

SBI証券は、投資信託の保有残高に応じてポイントが貯まる「投信マイレージサービス」を提供しています。

対象となる投資信託や残高に応じて、年0.1%〜0.25%程度のポイント付与が行われるケースが一般的です。

また、三井住友カードのVポイントを投資に回せるサービスなど、ポイントとの連携施策も用意されています。

【こちらもチェック!】

>> 【即日現金プレゼントも】無料登録でお金をもらえるキャンペーン、アプリまとめポイント重視ならどちらか

ポイントでは、投信残高に対する還元率の最大値だけを見ると、松井証券の最大1%という水準は高めです。

一方で、SBI証券はポイントの種類や提携先が多いです。

Vポイント、Pontaポイントなど、生活圏で使いやすいポイントと組み合わせたい人に向いています。

【こちらもチェック!】

>> 【無料プレゼント】登録だけで現金・電子マネーもらえるアプリ・ゲーム、キャンペーンまとめiDeCo(イデコ)比較:松井証券とSBI証券どっちがおすすめ?

次に、iDeCoを選ぶうえで「どちらの証券会社が自分に合っているか」を判断しましょう。

そのために、松井証券とSBI証券のサービス内容を比較します。

松井証券のiDeCo(イデコ)の特徴

松井証券の iDeCo は、運営管理手数料が0円である点が大きな特徴です。

また、取扱商品数は40種類。

法令上の上限(31商品)に対しても「業界最多水準」のラインナップとなっています。

さらに、松井証券独自の投信残高ポイントサービスを利用できます。

ポイントを投資信託の購入や他社ポイントへ交換できる点も魅力です。

SBI証券のiDeCo(イデコ)の特徴

SBI証券のiDeCoも運営管理手数料が0円で、低コストで始められる点は共通しています。

低コストインデックスファンドからアクティブファンドまで幅広い商品を揃え。

豊富な選択肢があることが強みです。

特にインデックスファンドのラインナップが厚く、手数料の低さで選ぶユーザーから支持されています。

両社のiDeCo(イデコ)比較ポイントまとめ

| 項目 | 松井証券 | SBI証券 |

|---|---|---|

| 運営管理手数料 | 0円 | 0円 |

| 取扱商品数 | 40種類(法令上31商品) | 低コスト〜アクティブまで幅広い |

| ポイントサービス | 投信残高ポイントが利用可能 | ポイント連携よりも商品ラインナップが中心 |

選び方:どちらが向いているか

iDeCo(イデコ)を選ぶ際は「重視するポイント」で選ぶのがおすすめです。

- ポイント還元も含めてメリットを得たい → 松井証券

- 低コストインデックス中心で商品数の多さを重視したい → SBI証券

どちらも手数料0円で大きな差はありません。(筆者も以下のようにイデコ実践中)

ポイント重視か、商品数重視かで選びやすくなります。

\お得キャンペーンの詳細を知る/

どっちがおすすめ?タイプ別の選び方

ここまでの比較を踏まえて、松井証券とSBI証券どっちが自分に合うかを整理します。

松井証券が向いている人

少額の国内株取引を頻繁に行う人なら、松井証券がおすすめ。

1日の約定代金が50万円以内であれば、国内株の売買手数料が0円になるため、コストを抑えやすいです。

他には、以下の人にも向いています。

・投資信託の残高ポイントを重視したい人

・ポイントを投資や他社ポイントに活用したい人

\お得キャンペーンの詳細を知る/SBI証券が向いている人

商品ラインナップの豊富さや口座数の多さを重視する人には、SBI証券がおすすめ。

外国株やETF、テーマ株など、より幅広い商品から選びたい人にとっては使い勝手が良い証券会社です。

Vポイントを日常の買い物と投資の両方で活用したい場合にも選択肢になります。

松井証券とSBI証券の比較でよくある質問(Q&A)

Q1.新NISAだけなら松井証券とSBI証券に差はありますか?

新NISAの手数料だけを見ると、両社とも株式や投資信託の売買手数料は無料で、大きな差はありません。

Q2.つみたてNISA(新NISAのつみたて投資枠)はどちらが有利?

つみたて投資枠の対象ファンドや手数料については、どちらもネット証券として十分に低コストで、決定的な差はほぼありません。

Q3.ポイント還元を重視するならどちらですか。

投信残高そのものへの還元率を重視するなら、最大1%の松井証券が有力候補になります。

一方で、Vポイントなど生活圏で使いやすいポイントや、提携カードの選択肢を重視するならSBI証券も有力です。

Q4.両方に口座を作り併用、使い分けはありですか。

松井証券とSBI証券の両方に証券口座を開き、用途に応じて使い分けることは一般的です。

例えば、株の短期売買は松井証券、投信とポイント投資はSBI証券といった形で分ける方法もあります。

Q5. 初心者の使いやすさでおすすめはどっち?

初心者が使いやすいのは松井証券です。

操作画面がシンプルで、必要な機能に迷いにくいことが理由です。

1日50万円まで手数料無料のボックスレートも、少額で始めたい初心者と相性が良い仕組みです。

SBI証券は機能が豊富で慣れると便利ですが、最初は情報量が多くやや複雑に感じる場合があります。

まとめ:人気のネット証券のおすすめを比較

松井証券とSBI証券を、新NISA、手数料、クレカ積立、ポイントサービスという観点から比較してきました。

どちらが絶対に正解というものではないです。

自分の投資スタイル、ポイントの使い道などを踏まえて選ぶことが大切です。

以下、2つの証券会社の比較表。(概要まとめ)

| 比較項目 | 松井証券 | SBI証券 |

|---|---|---|

| 新NISAの手数料 | 株・投信すべて無料 | 株・投信すべて無料 |

| 国内株の通常手数料 | 1日50万円まで0円で少額取引に強い | 条件次第で無料も(ゼロ革命) |

| クレカ積立 | JCBで最大7%還元の実績も | 三井住友カード・JCBで最大1%還元 |

| ポイント還元 | 投信残高ポイント最大1%と高い | 投信残高ポイントは0.2%ほど |

| 取扱商品の豊富さ | 必要な商品をシンプルにカバー | 外国株・ETF・債券など国内最大級 |

| 初心者の使いやすさ | 画面がシンプルで迷いにくい | 機能豊富だが慣れが必要 |

| 公式サイト | 👉松井証券の公式サイトはこちら | 👉SBI証券の公式サイトはこちら |

松井証券では、SBIよりもお得なキャンペーンを開催中。

【こちらもチェック!】

>> 【無料でお得】松井証券キャンペーンまとめ|口座開設などで7000円分ポイント付与筆者も利用中で、いろんなお得キャンペーンがあるので、以下の公式サイトを見ておきましょう。

\お得キャンペーンの詳細を知る/

share: