終わった?ひふみプラス・投信の評判ひどい?今後の見通しや掲示板の口コミも紹介

公開日 2025/11/05

最終更新日 2025/11/30

share:

かつて「個人投資家の味方」として人気を博したひふみプラス(投信)。

最近はインデックス投信に劣るパフォーマンスの時期もあり、評価が分かれています。

本記事では、最新のデータをもとに、ひふみプラスの現状・今後の見通しを解説。

やめたほうがいいと言われる理由、そして長期的に活用できる賢い投資戦略まで丁寧に説明します。

- ・ひふみプラスは日本株中心のアクティブ投信(ひふみ投信と運用方針は同じ)

- ・コストは信託報酬が約1.07%

- ・直販=ひふみ投信(イベント等が充実)/販売会社経由=ひふみプラス(購入手数料ゼロのネット証券が無難)

- ・NISA・つみたて対応/少額積立可

- ・短期は不向き。長期・積立・時間分散で活用

筆者もかつてひふみプラス(投信)を買っていました。

また、ワールドを買っていた時期もあります。

ひふみ投信を検討している人は、まず無料で2,000円分もらっておくと、お得です。(筆者も獲得済み)

\上場企業から無料で2000円分もらう/

上記、上場企業が運営するクリアルという1万円からの不動産投資では、お得なキャンペーンを開催中。

\上場企業から無料で2000円分もらう/

【こちらもチェック!】

>> 【最新】クリアルキャンペーンで5万円分もらう方法@上場企業無料登録だけで2000円分もらえてお得なので、以下の公式サイトを見ておきましょう。

ひふみプラスとは?特徴と基本情報をおさらい

まず、ひふみプラスとは何かを改めて整理しましょう。

ひふみプラスは、レオス・キャピタルワークス株式会社が運用するアクティブ型投資信託です。

主に日本企業への投資を行います。

ネット証券で購入できるのが「ひふみプラス」

「ひふみプラス」は、2008年に設定された「ひふみ投信」の販売網を広げる形で誕生。

SBI証券や松井証券などのネット証券でも購入できるようになりました。

【こちらもチェック!】

>> 松井証券は危ない?つみたてNISAの評判やデメリットを調査!SBIとも比較信託報酬は年率約1.07%とやや高め。

ですが、その分、ファンドマネージャーが市場環境を分析しながら積極的な銘柄選定を行う点が特徴です。

ひふみ投信とひふみプラスの違いは?

同じ「ひふみシリーズ」でも、ひふみ投信とひふみプラスには明確な違いがあります。

どちらもレオス・キャピタルワークスが運用するファンドで、投資対象や運用方針は共通しています。

しかし、購入方法や手数料、サービス内容に違いがあるため、自分に合った方を選ぶことが重要です。

2つの違いを比較:どちらを選ぶべき?

以下の表に、両者の違いを整理しました。

| 項目 | ひふみ投信 | ひふみプラス |

|---|---|---|

| 購入方法 | 直販(レオス・キャピタルワークスから直接購入) | 販売会社経由(銀行・証券会社などを通じて購入) |

| 購入時手数料 | かからない(無料) | かかる場合がある(最大3.30%・税込) |

| 信託報酬(運用管理費用) | 年率約1.07%前後 | 年率約1.07%前後(ひふみ投信と同一) |

| つみたてNISA対応 | 利用可能(直販口座) | 利用可能(各販売会社経由) |

| 最低積立金額 | 1,000円から | 販売会社によって異なる(100円〜) |

| サービス・サポート | 投資家向けセミナー・運用報告会などが充実 | 一般的な販売会社経由のサポート |

| 特徴 | レオス直販限定サービス・コミュニティ重視 | 証券口座から手軽に購入・ポイント還元もあり |

運用方針や組み入れ銘柄、信託報酬は基本的に同一です。

つまり、投資成果はほぼ同じになります。

どちらを選ぶべき?

基本的には、購入時手数料が無料の証券会社で「ひふみプラス」を購入するのが一般的でお得です。

運用内容が同じであれば、コストが低い方を選ぶのが合理的です。

SBI証券・松井証券・マネックス証券など、多くのネット証券では購入時手数料が無料です。

【こちらもチェック!】

>> どっち?松井とSBI証券を比較:NISA、手数料、JCBクレカ積立、ポイント、iDeCoでひふみ投信ではイベントが売り

一方で、レオス・キャピタルワークス(ひふみ投信)は直販限定の特典があります。

投資家向けセミナーや運用報告会、代表・藤野英人氏によるイベントなどを定期的に開催。

投資を“学びながら続けたい人”や、“運用会社と直接つながりたい人”にとっては、ひふみ投信を選ぶ価値も十分あります。

\ひふみ独自のイベントや特典を知る/手数料を重視するならネット証券で

したがって、次のように考えるとわかりやすいです。

- 手数料を重視する人:ひふみプラス(ネット証券経由)

- 投資体験・学びを重視する人:ひふみ投信(直販口座)

どちらを選んでも、同じ運用チームで管理されるため、基本的な成績の差はほとんどありません。

購入のしやすさやサービスの違いから、自分にとって継続しやすい方を選ぶのが最適です。

【こちらもチェック!】

>> おすすめか比較!証券会社の口座開設キャンペーン一覧!楽天、SBI等で稼ぐコツも解説運用方針と実績|「成長株への集中投資」が強み

ひふみプラス(投信)の運用方針は、成長性の高い企業を見つけ出し、長期的な値上がり益を狙う「成長株投資」です。

特に創業者であり運用責任者の藤野英人氏は、「日本を元気にする投資」を掲げ、中小企業から大企業まで幅広く投資しています。

また、景気や相場環境に応じて、現金比率を柔軟に変動させる点もアクティブ型ならではの特徴です。

ただし、近年は市場規模の拡大に伴い、以前のような中小型株中心の運用が難しくなっています。

そのことがパフォーマンス鈍化の一因とされています。

ひふみ投信を検討している人は、まず無料で2,000円分もらっておくと、お得です。(筆者も獲得済み)

\上場企業から無料で2000円分もらう/上記、上場企業が運営するクリアルという1万円からの不動産投資では、お得なキャンペーンを開催中。

\上場企業から無料で2000円分もらう/

無料登録だけで2000円分もらえてお得なので、以下の公式サイトを見ておきましょう。

ひふみプラスの組入銘柄・構成の特徴

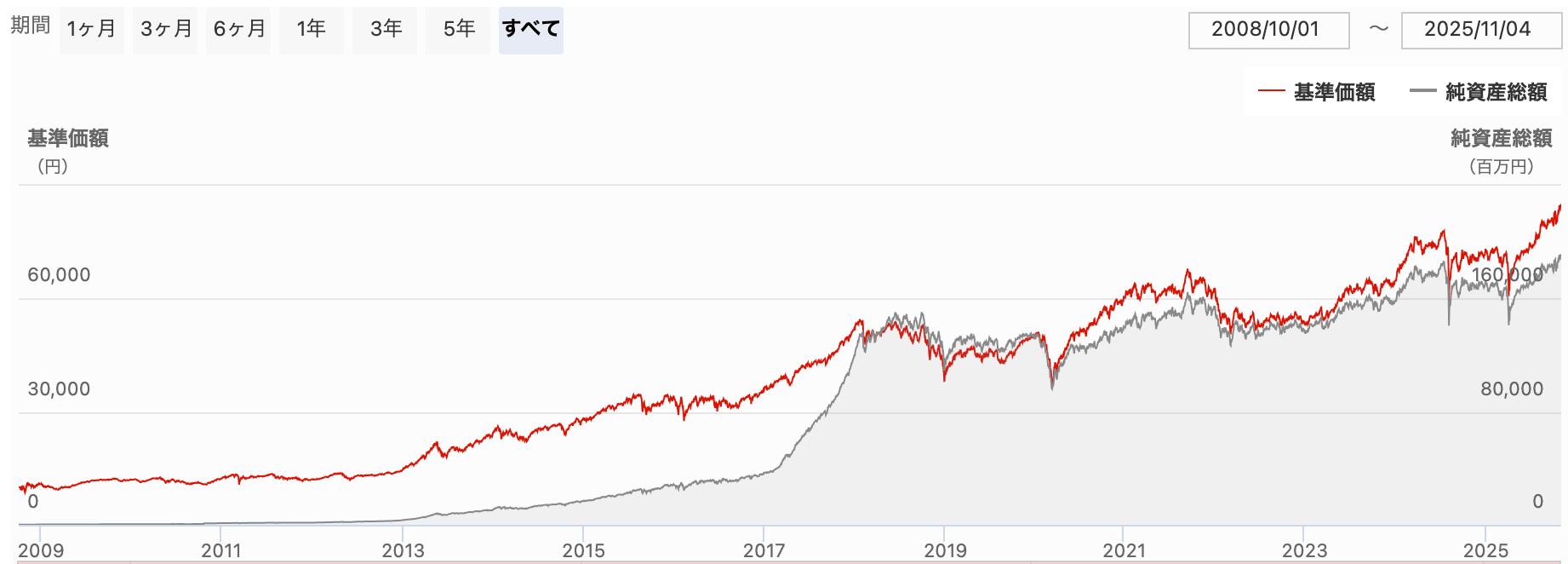

最新の運用レポートを見ると、ひふみプラスは国内株を中心に約200銘柄ほどを保有しています。

上位にはトヨタ自動車、ソニーグループ、キーエンス、リクルートHDなど、日本を代表する大型株が名を連ねます。

以前は中小企業を中心に「成長余地の大きい銘柄」を発掘していました。

現在は純資産総額の拡大により、流動性の高い大型株比率が上昇しています。

この変化が「昔のように勢いがない」「ファンドが大きくなりすぎた」といった一部の投資家の不満につながっています。

口コミ・評判から見える「ひふみ投信終わった?」の真相

SNSや投資掲示板では、「ひふみ投信は終わった」といったコメントも目立ちます。

昨日くらいから投信の月次でてるけど、まあひどいね。

— おすし🦭 (@osyusix) March 10, 2022

ひふみの動画みたけど、2月はひふみ投信の要塞化を行って心配しなくていいPFになったって言ってたけどTOPIXの倍負けるPFのどこが安心なんだろう... pic.twitter.com/Wk72OFSdeg

その背景には、ここ数年のパフォーマンスがTOPIXやS&P500を下回る時期が続いたことがあります。

長らく持っていたひふみ投信ですが、特定口座の分を解約しました。

— しゅうきち@株投資日記 (@shukichi888kabu) October 24, 2025

+141%でした。

最初に買ったのは2012年くらいだったかな?

若い頃の預金口座代わりだったので、引き出しながらでしたが、率にするとけっこう成長してくれていました。

それにしても税金で10万円も持っていかれるの狂ってる😠 pic.twitter.com/omLH5dmbTJ

特に2020〜2023年は、米国ハイテク株の上昇に国内株がついていけず、苦戦しました。

10年くらい前に投資してたけどひふみ投信のレオスは終わったな。流石にフジテレビに投資するような投信にお金入れたく無い人の方が多いだろう。そもそも近年はパフォーマンスも良く無いしね。

— 蝶イケ親父 (@82dHtjYI44Zh8m4) February 27, 2025

ひふみで儲かった人もいる

しかし、掲示板や口コミをよく見ると

「時間をかけて積立を続ければプラスに転じた」

「リスクを理解して運用すれば悪くない」

といった中立的な声も少なくありません。

つまり、短期で成果を求めた人には不満が残る一方、長期投資前提の人には一定の評価があるのです。

\ひふみ独自のイベントや特典を知る/ひふみプラスが「やめたほうがいい」と言われる4つの理由

ネット上で「やめたほうがいい」「おすすめしない」と言われる主な理由は次の4つです。

ひふみ運用実績レポート 2022/5/10

— 123損益通算できるかな (@yuutai_smile) May 10, 2022

マイナス358,109円!!!

国内一19.06%、海外一16.75%。

過去最悪損益はたまた更新😱⤵️💦

写真は1枚目総額、2枚目ひふみ投信国内、3枚目ひふみワールド(海外)。#ひふみ #ひふみ投信 #ひふみプラス #ひふみワールド #損益 #レオス・キャピタルワークス pic.twitter.com/yZCPvG63Qp

それぞれの内容を詳しく見ていきましょう。

1. 信託報酬(手数料)が高い

アクティブ型投信であるため、運用コストが1%を超えています。

長期で保有するほど手数料が積み重なり、リターンを圧迫する懸念があります。

2. 市場急落時に下落幅が大きい

株式比率が高いため、相場全体が下がる局面ではダメージを受けやすい傾向にあります。

2020年のコロナショックでは、下落率が大きかったというデータもあります。

3. ファンドの大型化による柔軟性低下

純資産が増えるほど、少額成長株への集中投資が難しくなります。

その結果、運用効率が下がり、「以前より動きが鈍くなった」と感じる投資家もいます。

4. 過去ほどのパフォーマンスが出ていない

2015〜2018年の高成長期と比べると、直近ではインデックス投信を下回る年もあります。

運用成績の波が大きい点を理解する必要があります。

ひふみ投信を検討している人は、まず無料で2,000円分もらっておくと、お得です。(筆者も獲得済み)

\上場企業から無料で2000円分もらう/上記、上場企業が運営するクリアルという1万円からの不動産投資では、お得なキャンペーンを開催中。

\上場企業から無料で2000円分もらう/

無料登録だけで2000円分もらえてお得なので、以下の公式サイトを見ておきましょう。

ひふみプラスの見通し・将来性|今後はどうなる?

「今後の見通し」については、2025年時点で慎重ながらも前向きな見方もあります。

国内企業の賃上げや円安による収益改善など、ファンダメンタルズが好転しつつあります。

また、ひふみプラスは現金比率を調整しやすく、下落局面では守りを固められる点も特徴です。

短期的なリターンよりも、長期で「日本企業の成長に賭ける」投資信託として位置づけるのが賢明です。

ひふみプラスをおすすめしない人・向いている人

全員に合う投資信託は存在しません。

ひふみプラスにも向き・不向きがあります。

おすすめしない人

以下、ひふみプラスをおすすめしない人の特徴。

- 短期で成果を出したい人

- 為替・海外市場への投資を重視したい人

- 値動きに敏感でリスクを取りたくない人

向いている人

以下、ひふみプラスが向いてる人の特徴。

- 日本企業の長期的な成長に投資したい人

- 毎月積立で時間分散したい人

- アクティブ運用に納得している人

【こちらもチェック!】

>> 即日OK?無料の口座開設でお金がもらえるキャンペーン21選(証券・FX・CFD)ひふみプラスの投資価値を支える3つのメリット

ここまでリスクや課題を確認しましたが、ひふみプラスには他のファンドにはない強みも存在します。

特に「長期投資を前提とした設計」「分散による安定性」「税制面での優位性」の3点は、投資家から高く評価されています。

以下では、それぞれの強みを具体的に解説し、なぜ今でも“選ばれ続ける投資信託”なのかを丁寧に見ていきます。

1. 長期積立に適した設計

ひふみプラスは、分配金を出さずに運用益をそのまま再投資する「自動再投資型」を採用しています。

この仕組みにより、複利効果を最大限に活かすことができ、長期で保有すればするほど成長が加速しやすくなります。

また、短期の値動きに左右されず、「時間を味方につけた投資」ができるように設計されている点が特徴です。

特に、毎月積立で少額ずつ買い付ける「ドルコスト平均法」との相性が非常に良く、価格変動リスクを分散できます。

2. 国内外の分散投資が可能

ひふみプラスは日本株中心のファンドですが、実際には一部海外株も組み込まれています。

たとえば米国・欧州の有望企業や、日本に上場しているグローバル企業も組み入れることで、分散を実現しています。

これにより、国内景気が停滞したとしても海外成長株の好調さでポートフォリオを支える仕組みになっています。

3. NISA・つみたてNISAでの利用が可能

ひふみプラスは、NISA・つみたてNISAの対象ファンドとして登録されています。

非課税枠を活用することで、運用益・分配金にかかる約20%の税金を丸ごと節約できます。

特に、複利運用と非課税を組み合わせることで、10年・20年といったスパンで大きな差が生まれます。

ひふみプラスを購入できるおすすめ証券会社

コストを抑えるなら、SBI証券・松井証券・マネックス証券の3社がおすすめです。

すべて100円から積立が可能で、NISA口座でも対応しています。

【こちらもチェック!】

>> ネット証券格付けとおすすめ比較ランキング|初心者も安全性とセキュリティは必見ひふみ投信(プラス)でよくある質問に回答(Q&A)

Q. ひふみプラスは本当に「終わった」の?

A. 一時的な成績低下が原因でそう言われていますが、運用停止などの意味ではありません。

ファンド自体は健全に運用されており、長期投資での運用継続が可能です。

Q. 「ひどい」と言われる理由は?

A. 成績が期待より低かった投資家の不満がSNSなどで拡散されたためです。

運用手法や相場環境を理解していれば、「ひどい」と断言する内容ではありません。

Q. 今後の見通しは明るい?

A. 短期では不安定な相場もありますが、日本企業の業績回復が続けば、成長余地はあります。

特に国内消費関連株の動きに注目が集まっています。

Q. やめたほうがいい?それとも保有継続?

A. 短期目的なら他の商品に乗り換えるのも選択肢ですが、長期積立でコツコツ増やしたい人には向いています。

まとめ|ひふみプラスの未来は「長期で見ればまだ終わっていない」

「ひふみ投信 終わった」と言われる背景には、期待値と現実のギャップがあります。

確かに短期的な成績は伸び悩みましたが、長期では成長企業への投資という基本方針にブレはありません。

重要なのは「いつ上がるか」ではなく、「なぜ投資するのか」を理解し、時間を味方につけることです。

焦らず継続し、自分のリスク許容度に合った範囲で運用することが、賢いひふみプラスの付き合い方です。

無料でお得!2000円分を上場企業からもらう方法!

ひふみ投信を検討している人は“まず無料で2,000円分もらっておくと、お得です。(筆者も獲得済み)

\上場企業から無料で2000円分もらう/上記、上場企業が運営するクリアルという1万円からの不動産投資では、お得なキャンペーンを開催中。

\上場企業から無料で2000円分もらう/【こちらもチェック!】

>> 【最新】クリアルキャンペーンで5万円分もらう方法@上場企業無料登録だけで2000円分もらえてお得なので、以下の公式サイトを見ておきましょう。

share: