今の不動産市場の「靴磨きの少年」は誰か?バブル?買い時?バフェット思考で今考えるべきこと

公開日 2026/04/27

最終更新日 2026/07/02

share:

「日銀の利上げが始まる。ローン金利が高くなる前に買った方がいい」

「都心の不動産価格は止まらない。今日が一番安いですよ」

不動産会社の営業現場やSNSで、こうした言葉を耳にすることが増えました。

資産形成への関心が高まるのは喜ばしいことです。

一方で、こうした言葉を聞いたときに大切なのは、すぐに「買うべき」「買わないべき」と結論を出すことではありません。

市場が熱を帯びる今だからこそ、

私たちは歴史が教える「あるサイン」と、

現代特有の「経済のリアル」の両方

をフラットに見極める必要があります。

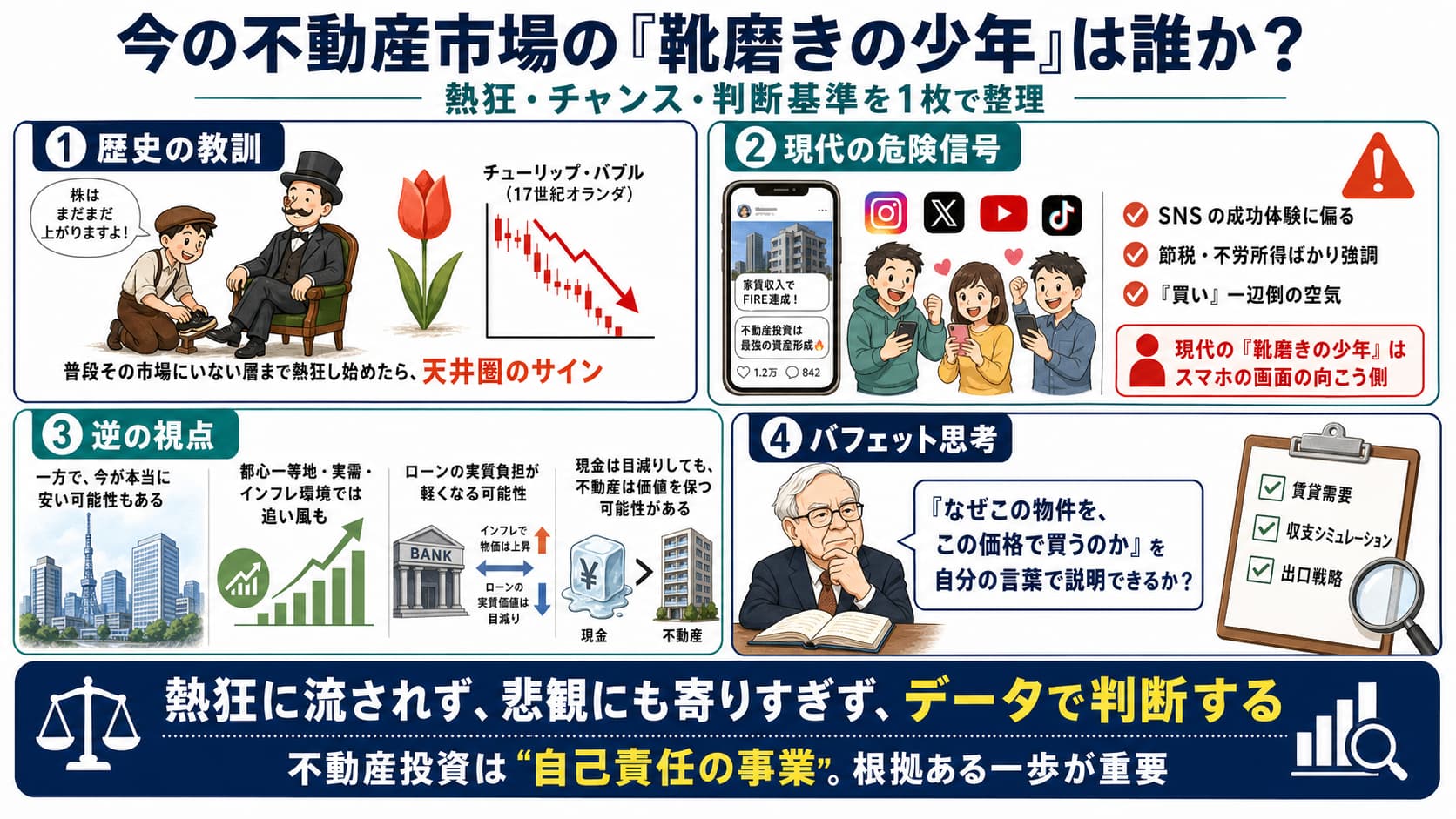

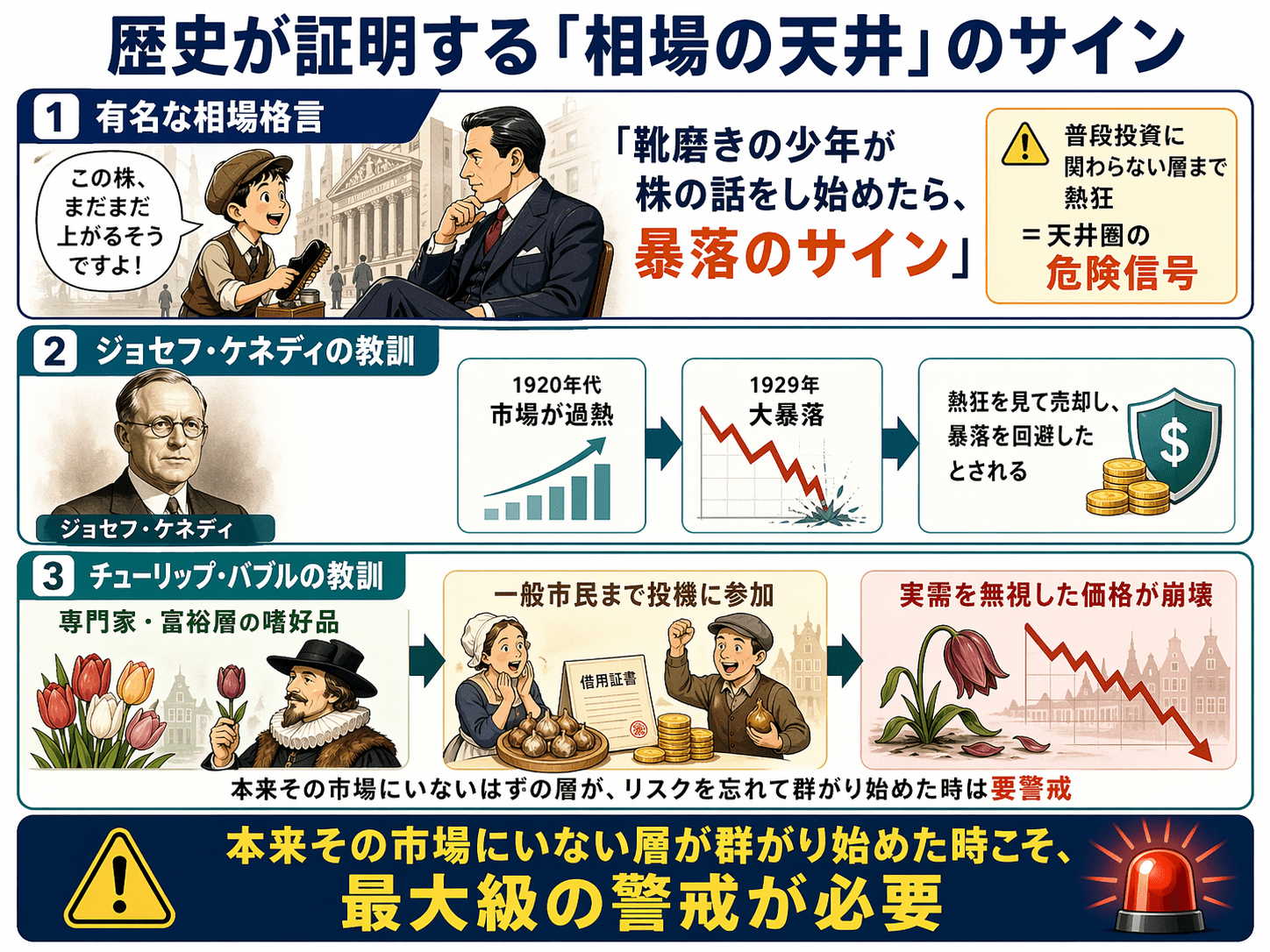

1. 歴史が証明する「相場の天井」のサイン

まず押さえておきたいのは、市場が過熱したときに繰り返し現れる共通点です。

投資の世界には、1929年の世界恐慌の直前に生まれたとされる有名な格言があります。

「靴磨きの少年が株の話をし始めたら、暴落のサインである」

かつて、大投資家ジョセフ・ケネディが、街の靴磨きの少年から「〇〇の株が儲かる」と推奨されました。

その際、「普段投資に関わらない層まで熱狂しているなら、もう市場に新規の買い手は残っていない」と判断。

その後、すべての株を売却して大暴落を逃れたという逸話です。

この逸話が示しているのは、「投資に詳しくない人が語り始めたら危ない」という単純な話ではありません。

本質は、市場全体が冷静な分析ではなく、熱狂や期待だけで動き始めていないかという点にあります。

チューリップ・バブルの教訓

17世紀の「チューリップ・バブル」も同様です。

当初は専門家や富裕層の嗜好品だった球根が、価格高騰を聞きつけた一般市民の投機対象となり、実需を無視した価格は崩壊しました。

「本来その市場にいないはずの層が、リスクを忘れて群がり始めた時」は、一つの警戒基準となります。

では、この歴史の教訓を、今の不動産市場に置き換えるとどう見えるのでしょうか。

2. 現代の「靴磨きの少年」はどこにいるのか

ローン返済、入居者対応、修繕、税金、売却戦略などを考慮する必要がある

⚠️ 立ち止まって考えるべき「危険信号」

3. 逆の視点:本当に「今が一番安い」可能性

過去の「やめとけ」を覆した成功例

その物件に本当に需要があり、価格に合理性があるのか

インフレ時代における不動産の優位性

4. バフェットが課す「小論文」というハードル

物件を買う理由を説明できるか?

判断のためにチェックすべき具体的データ

まとめ:中立な視点で見極める「自己責任の事業」

大切なのは、楽観にも悲観にも寄りすぎないこと

share: