配当金で月3万円達成するには投資額いくら必要?ポートフォリオは何がおすすめ?

公開日 2025/10/09

最終更新日 2025/11/03

share:

「配当金で月5000円〜3万円を得るにはいくら必要?」と考える人の疑問に答えます。

この記事では、月3万円の配当を得るための目安額、ポートフォリオ例などを解説。

リスクなど、よくある疑問まで一通り解説します。

- ・月3万円の配当を得るには利回り4%で約900万円が目安

- ・日本株+米国高配当株やETFで分散すると安定しやすい

- ・高利回り狙いは減配リスクに注意、長期保有が基本

- ・NISA活用で配当金を非課税にでき、実効利回りを上げられる

- ・最初は月5,000円〜1万円など小さく始めるのが現実的

以下、人気の高配当銘柄まとめ。

日本株では「NTT」「三菱HCキャピタル」「ENEOS」などが安定配当で人気。

米国株では「VYM」「HDV」「SPYD」などの高配当ETFが定番。

インフラ・通信・エネルギー系を中心に長期保有向けとして評価が高い

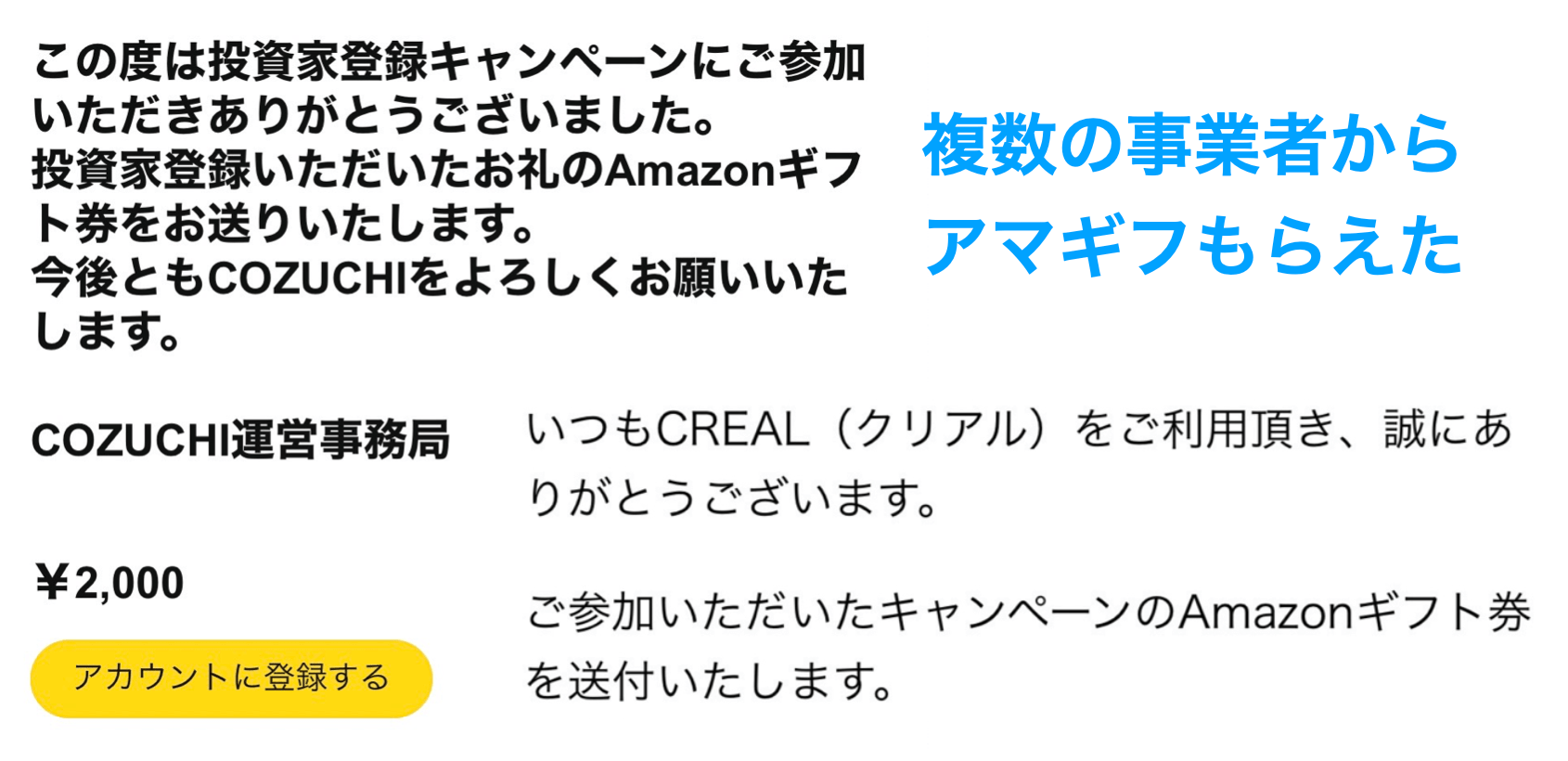

配当に興味があるなら、ほったらかし不動産投資のクリアルがおすすめでです。

こちらでは配当利回り6.5%も狙えて、今なら無料登録で2000円分のAmazonギフト券をもらえます。

クリアルは上場企業の運営であり、筆者もアマギフをもらえました。

\筆者がもらえた上場企業を知る👇/

限定キャンペーンでお得なので、まずは以下の公式サイトを見ておきましょう。

配当金で月3万円を得るための基本計算方法

配当金を得るためには、まず「投資額 × 配当利回り」での逆算が基本になります。

例えば、月3万円(=年間36万円)を配当で得たい場合、利回り4%なら 36万円 ÷ 0.04 = 900万円 が目安となります。

利回りが異なれば必要額も変動するので、複数パターンを比較して計画を立てると安全です。

【こちらもチェック!】

>> やめとけ?高配当株おすすめしない?買ってはいけない銘柄とその特徴を解説他の目標額での必要資金目安

他の目標額での必要資金も計算していきます。月5,000円〜1万円を目指す場合の投資額

年間6万円が配当目標です。利回り4%で考えるなら 6万円 ÷ 0.04 = 150万円 が目安になります。

月1万円なら年間12万円、利回り4%で 300万円 が必要となります。

こうした「小さな目標」を最初に達成することで、心理的な負担を下げながら資産構築する手法も有効です。

【こちらもチェック!】

>> 買ってはいけない高配当株の特徴4選|失敗を防ぐ銘柄の選び方5つも解説月3万円を狙うポートフォリオ:銘柄は?

次に、月3万円を狙うポートフォリオ例もまとめます。日本株+米国高配当株ミックス型

国内の高配当株と、米国の高配当株(ETFを含む)を組み合わせるアプローチです。

例えば配当利回りが高めの国内株を 30〜50%、米国株を 50〜70% 程度とし、為替リスクも分散させる構成がよく見られます。

こうした組み合わせは、どちらか一方の市場が低迷しても全体の下落を緩和できる可能性があります。

高配当ETF重視型(銘柄を分散)

ETF(上場投資信託)を中心に据えて構成する方針です。

複数の銘柄に分散投資されており、銘柄選びの手間が軽減される利点があります。

代表的な米国高配当ETF(SPYD、VYM、HDVなど)を活用する銘柄構成例もあります。

セクター分散型+安定型重視

インフラ、通信、公益事業など、景気変動に左右されにくいセクターをコアに据える構成です。

そこに景気敏感セクターを少量配分することでバランスをとります。

こうした構成は、景気の谷間や株価調整局面での安定性を高める狙いがあります。

実践例・最新データからの推定目安

では、実際に「月3万円の配当金を得るにはどのくらいの資金が必要なのか?」を、最近のデータをもとに見てみましょう。

まず、配当利回りを3〜4%と仮定した場合、年間36万円(=月3万円)の配当を得るには、おおよそ960万円〜1,200万円程度の投資額が必要になります。

これは、利回り3%なら1,200万円、4%なら900万円という計算式から導き出せるもので、現実的な目安として多くの投資家が参考にしている数値です。

配当利回り5%で狙う場合の計算

一方で、利回り5%以上の高配当株やETFを中心に構成する場合は、必要資金をさらに圧縮することも可能です。

その場合、約720万円前後でも月3万円の配当を狙えるケースがあります。

ただし、こうした高利回り銘柄は業績変動や減配リスクも高まる傾向にあります。

短期的に利回りを重視するよりも、安定した配当を長期で得られる銘柄を組み合わせる方が現実的です。

税金も考慮する

また、上記の試算はいずれも「税引前ベース」であり、実際に手元に入る配当金は20%ほど税金で差し引かれる点にも注意が必要です。

税引後で月3万円を目指す場合は、もう一段階上の投資額(約1,000〜1,300万円)を見込んでおくと安心です。

つまり、配当金で月3万円を安定的に得るためには、利回りとリスクのバランスを取りながら運用することが重要です。

長期保有、分散投資、税制優遇の活用(NISAなど)を意識して、現実的なペースで積み上げていくのが成功のポイントです。

配当投資の注意点・リスク・税金の扱い

配当投資の注意点・リスクなどもまとめます。減配リスク・業績悪化リスク

企業の業績が悪化すると、配当を継続できなくなる可能性があります。

特に高配当をうたう銘柄ほど、配当を減らすリスク(減配)を抱えていることが多いです。

短期的な高利回りに惹かれて投資すると、思わぬ減配や株価下落につながる場合もあります。

投資前には、企業の財務状況・キャッシュフロー・配当性向を確認し、無理のない配当を出しているかを見極めることが大切です。

安定した配当を維持している企業ほど、長期で安心して保有できる傾向があります。

税金と確定申告・源泉徴収

日本株の配当金には、約20%の税金が課されます。

また、米国株などの外国株では、二重課税のケースがあります。

ただ、NISA(少額投資非課税制度)を活用すれば、配当金を非課税で受け取ることも可能です。

税制を理解し、手取り配当額(実効利回り)を最大化する工夫を行うことが、長期運用の成果を高めるポイントです。

流動性リスク・市場変動リスク

株式市場は常に価格変動があり、保有資産の評価額が上下するリスクを避けることはできません。

特に短期での売買を繰り返すと、配当で得た利益以上に損が発生する場合もあります。

一時的な下落に焦って売却すると、長期で得られるはずだったリターンを逃すことになりかねません。

そのため、配当目的の投資は「余裕資金」で行うことが基本です。

一時的な価格変動に振り回されず、長期視点で安定的に運用を続けることが重要です。

利回りの維持が難しい?

高い配当利回りを長期にわたって維持するのは簡単ではありません。

金利上昇や景気後退、企業業績の悪化などの要因によって、配当方針が変更されることがあります。

また、業績が好調でも、成長投資や自社株買いを優先する企業では、配当が据え置かれる場合もあります。

したがって、「現在の利回りが今後も続く」とは限らない点を理解しておくことが大切です。

配当利回りだけで判断せず、企業の成長性・安定性・将来性を総合的に見て判断する姿勢が求められます。

配当投資でよくある疑問(Q&A)

Q. 配当金だけで生活できる?

A. 月3万円程度では生活費には足りませんが、複数の配当源 × 複利効果を組み合わせれば可能性は拡がります。

Q. 配当金 月1万円や月2万円を先に目指した方がいい?

A. はい、むしろステップ戦略が現実的です。まずは月5,000円→1万円と段階を踏んで資産を育てていくのが安全です。

Q. 利回りだけに注目しない方がいい?

A. はい。利回りは魅力的ですが、それだけでは判断できません。企業の収益性・安全性・成長性などを必ず併せて分析しましょう。

まとめ:月3万円の配当で副収入を得る

配当金で月3万円を目指すには、利回り4%を基準に約900万円前後の投資額が一つの目安になります。

高配当株・ETF・セクター分散型などを活用し、長期運用を視野に入れたポートフォリオを構築しましょう。

最初から大きな投資をするのではなく、まずは無理のない範囲から始めることが成功のカギです。

無料でお得!おすすめ高配当株・銘柄を探す方法

配当に興味があるなら、ほったらかし不動産投資のクリアルがおすすめでです。

こちらでは配当利回り6.5%も狙えて、今なら無料登録で2000円分のAmazonギフト券をもらえます。

クリアルは上場企業の運営であり、筆者もアマギフをもらえました。

\筆者がもらえた上場企業を知る👇/

限定キャンペーンでお得なので、まずは以下の公式サイトを見ておきましょう。

share: