つみたてNISAでクレカ積立は元本割れるからやめとけ?危険?デメリット解説

公開日 2025/10/15

最終更新日 2025/10/19

share:

近年、クレジットカードで投資信託を積み立てる「クレカ積立」が注目を集めています。

特に、つみたてNISAと組み合わせることで「非課税+ポイント還元」が得られることから、多くの投資初心者に選ばれています。

一方で、「元本割れする」「やめとけ」といった意見も見られます。

この記事では、クレカ積立の仕組みからデメリット、リスクへの対策までを中立的に整理します。

- ・クレカ積立=カード決済で投信を毎月自動で購入できる

- ・主なメリット:自動化で継続しやすい/ポイントがつきお得

- ・主なデメリット:元本割れ/カード枠圧迫など

- ・デメリットへの対策:長期・分散で積立する/下落時に慌てて売らない

- ・向く人/向かない人:自動積立でコツコツ派に〇/高額一括で買う人は❌

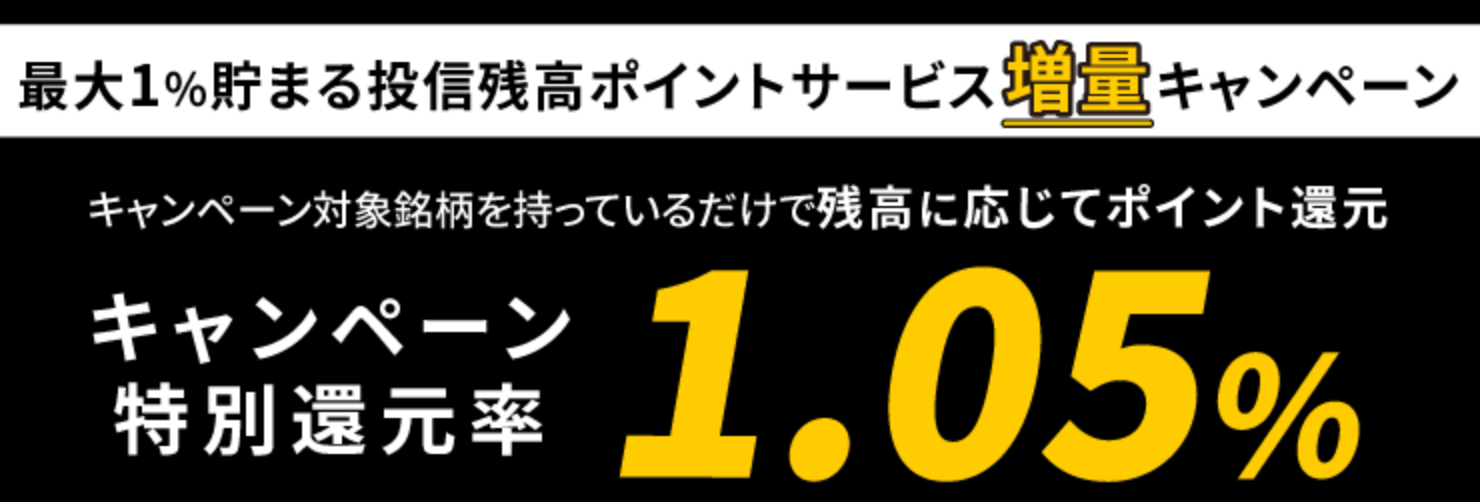

クレカ積立がお得なのは松井証券で、お得なキャンペーンも開催中です。

\お得キャンペーンやクレカ積立を知る/

【こちらもチェック!】

>> 【無料でお得】松井証券キャンペーンまとめ|口座開設などで7000円分ポイント付与筆者も松井証券で投資信託を買っており、保有だけでポイントをもらえてお得です。

こちらのポイントで投資信託を購入でき、アマギフ、PayPay、dポイントにも交換できます。

いろんなお得なキャンペーンがあるので、以下の公式サイトを見ておきましょう。

クレカ積立とは?つみたてNISAとの関係

まずは、クレカ積立の基本的な仕組みと、つみたてNISAとの関係を確認しましょう。

クレカ積立の仕組み

クレカ積立とは、クレジットカード決済を使って投資信託を自動的に購入する方法です。

証券会社の口座にカードを登録し、毎月一定額を自動で買い付けます。

カード会社が一時的に立て替え、後日カード代金として引き落とされる仕組みです。

つみたてNISAとの組み合わせ

つみたてNISAは、年間投資上限までの運用益が非課税となる制度です。

クレカ積立をこの非課税枠で行うと、「ポイント還元+非課税効果」を同時に享受できます。

ただし、すべての証券会社・カードが対応しているわけではなく、上限金額や対象銘柄も異なります。

クレカ積立のメリット(肯定できる点)

次に、クレカ積立が多くの投資家に選ばれている理由を見ていきましょう。

ポイント還元が得られる

クレジットカードの利用分に応じてポイントが付与され、実質的な利回りをわずかに高めることができます。

たとえば、月5万円の積立で1%還元なら年間6,000円分のポイントです。

小さい額ですが、長期的には無視できない差になります。

積立の自動化・手間削減

一度設定すれば毎月自動で買付が行われるため、入金忘れや買い忘れの心配がありません。

投資の継続こそ成果を生むため、手間を減らすことが最大のメリットとも言えます。

非課税制度との相性が良い

つみたてNISAの非課税メリットとクレカ積立を組み合わせることで、効率的な資産形成が可能です。

運用益が非課税になるうえ、カードのポイントも受け取れるという“二重の恩恵”が得られます。

クレカ積立のデメリット・リスク(「やめとけ」と言われる理由)

一方で、クレカ積立には注意点もあります。ここでは代表的なリスクを確認しておきましょう。

① 元本割れリスクがある

投資信託の価格は変動するため、購入額を下回る「元本割れ」が発生することがあります。

特に短期運用や下落相場では、評価額が大きく減る可能性もあります。

つみたてNISAでも元本保証はなく、値下がりリスクは避けられません。

② クレジットカードの利用枠を圧迫

積立額がカード枠を消費するため、ほかの買い物や支払いに影響が出る場合があります。

限度額の少ないカードでは、積立と日常支出の両立が難しくなることもあります。

③ ポイント還元制度の変更リスク

カード会社や証券会社の方針変更で、還元率が下がったりポイント付与が終了したりする可能性があります。

過去にも改定例があり、「以前ほどお得ではない」と感じるケースもあります。

④ 積立上限の制約

多くの証券会社では、クレカ積立に月5万円などの上限があります。

より多く投資したい場合、別の入金方法を併用する必要があります。

⑤ 解約・変更に時間がかかる

積立停止や金額変更の反映に1〜2営業日以上かかる場合があります。

「今月分を止めたい」と思っても、既に発注済みでキャンセルできないケースもあります。

⑥ 買付日が固定されている

クレカ積立では、買付日が「毎月1日」など固定されていることが多いです。

自由に日付を選べないため、相場変動の影響を受けやすい点はデメリットといえます。

⑦ 対象商品が限定される

クレカ積立の対象は、各証券会社が指定した一部の投資信託に限られます。

自分が買いたい銘柄が対応していない可能性もあるため、事前確認が重要です。

⑧ 流動性の制約がある

積立途中で引き出すと、利益に課税されたり、損が確定したりする場合があります。

短期で使う予定の資金はクレカ積立に回さないよう注意が必要です。

投資信託クレカ積立の元本割れリスク

ここからは、クレカ積立で最も多い誤解「元本割れ」について詳しく見ていきます。

クレカ積立で購入する投資信託は、価格(基準価額)が日々変動します。

つまり、積み立てたお金が一時的に減ることがあるのは自然な現象です。

例えば、株式市場が下落すると投資信託の基準価額も下がるため、評価額が元本を下回ることがあります。

ただし、これは「失敗」ではなく、投資の性質上避けられないリスクです。

長期的には回復することもあります。

時間を味方につけることで安定的なリターンが期待できます。

リスクと対処法、対策

リスクを完全に避けることはできませんが、考え方と行動次第でリスクを小さくすることは可能です。

① 長期運用でリスクを平準化する

価格変動による損失は短期では大きく見えますが、長期では平均化される傾向があります。

つみたてNISAのように10年〜20年スパンでの運用を前提にすれば、下落局面も吸収できます。

② 資産を分散する

投資先を国内外の株式や債券に分けることで、1つの市場が下がっても全体が大きく崩れにくくなります。

「全世界株式」「バランス型」など、初心者でも分散効果が得られる商品を選ぶと良いでしょう。

③ 無理のない金額設定にする

生活費を圧迫する金額で積立を続けると、下落時に精神的な負担が大きくなります。

月1〜3万円など、長く続けられる範囲で設定しましょう。

④ 下落時に焦って売らない

元本割れが起きても、売却しない限り損は確定しません。

むしろ、下落時に淡々と積み立て続けることで平均取得単価を下げ、将来的な利益につながることもあります。

⑤ 定期的に見直し・リバランスを行う

運用が長くなると、資産のバランスが偏ることがあります。

年に1回程度、運用割合を見直すことでリスクを一定に保てます。

Q&A:よくある疑問に回答。クレカ積立おすすめしない?

最後に、初心者がよく抱く疑問をQ&A形式で整理します。

Q:クレカ積立で元本割れしたらどうすればいい?

A:焦らずに継続しましょう。相場が回復すれば再びプラスに戻る可能性があります。

Q:つみたてNISAのクレカ積立はやめとけ?

A:リスクを理解したうえで使えば問題ありません。無理のない金額で継続するのがポイントです。

Q:クレカ積立のデメリットは?

A:元本割れリスク、カード枠圧迫、ポイント制度変更、積立上限などが主なデメリットです。

Q:クレカ積立はどの証券会社が良い?

A:楽天証券・SBI証券・松井証券などが代表的です。

カード還元率や設定上限を比較して選びましょう。

まとめ:クレカ積立やばい?損する?

クレカ積立は「自動で続けられる」「ポイントも得られる」という利便性がある一方、元本割れや制度変更などのリスクも伴います。

短期的な損益に左右されず、長期・分散・少額を意識して継続することが成功の鍵です。

正しい仕組みと注意点を理解すれば、クレカ積立は資産形成の強力な味方になります。

クレカ積立がお得なのは松井証券で、お得なキャンペーンも開催中です。

\お得キャンペーンやクレカ積立を知る/ 【こちらもチェック!】

>> 【無料でお得】松井証券キャンペーンまとめ|口座開設などで7000円分ポイント付与筆者も松井証券で投資信託を買っており、保有だけでポイントをもらえてお得です。

こちらのポイントで投資信託を購入でき、アマギフ、PayPay、dポイントにも交換できます。

いろんなお得なキャンペーンがあるので、以下の公式サイトを見ておきましょう。

免責事項:本記事は情報提供を目的としており、特定の金融商品を推奨するものではありません。投資判断はご自身の責任で行ってください。

share: