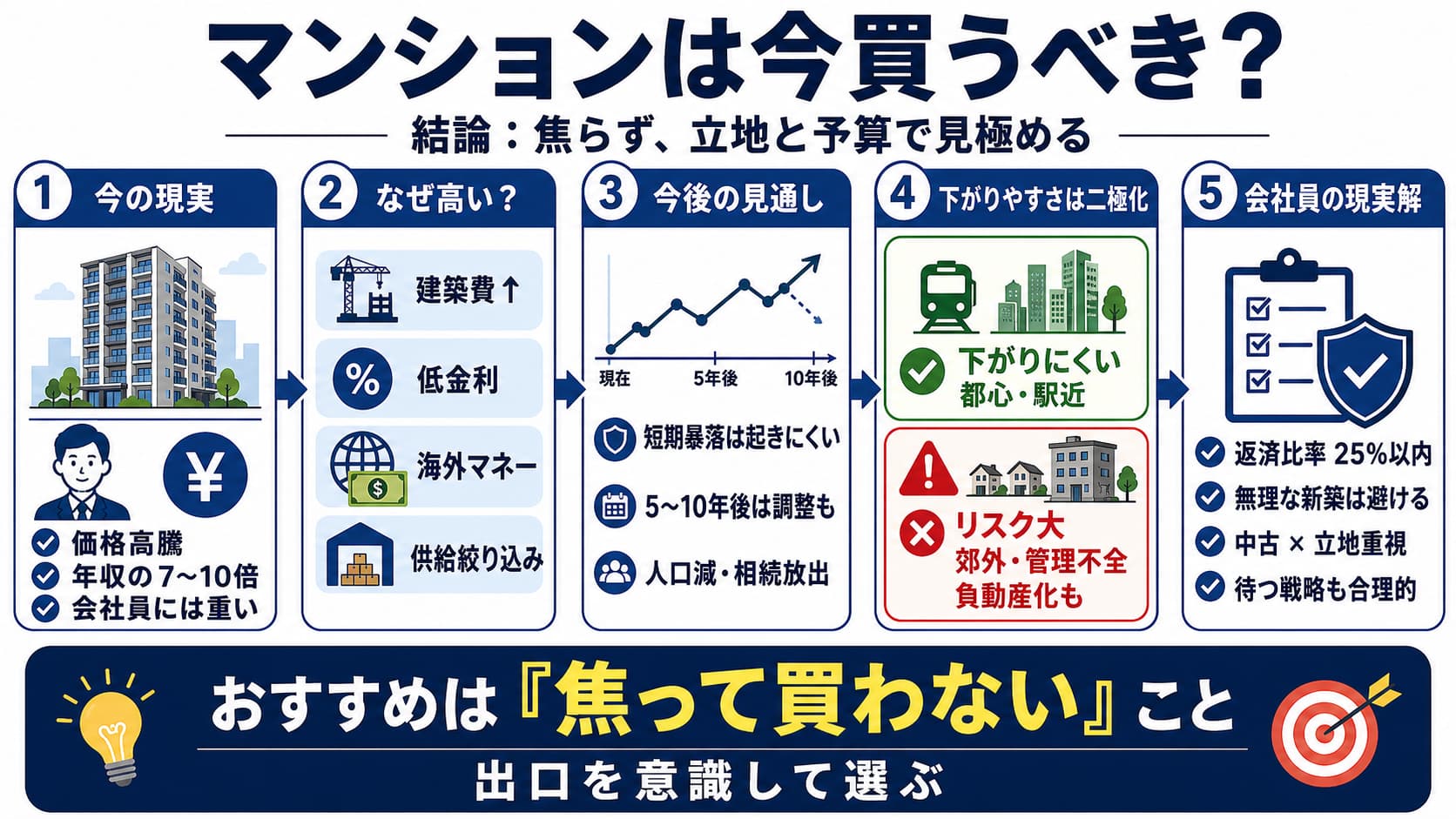

- ・現在のマンション価格は年収倍率7〜10倍が当たり前で、会社員には極めて厳しい水準

- ・価格高騰の背景には建築コスト上昇、低金利、海外マネー、供給絞り込みがある

- ・短期的な暴落は起きにくいが、5〜10年後は人口減と相続放出で調整局面の可能性

- ・すべての物件が下がるわけではなく、都心・駅近は価格が下がりにくい

- ・郊外や管理不全マンションは将来「負動産」化するリスクが高い

- ・会社員は返済比率25%以内を守り、無理な新築購入は避けるのが現実的

- ・焦って買わず、中古×立地重視で出口を意識するか、待つ戦略も合理的

住宅購入を検討中の方へ。

タウンライフすまいみっけは、注文住宅・新築戸建て・中古戸建て・新築マンション・中古マンションを一括で比較できる便利なサービスです。(PR)

希望条件を入力するだけで、複数のハウスメーカーや不動産会社から自分に合った提案が届きます。

住宅タイプに迷っている方も、予算内で幅広く比較したい方も、まずはここから理想の住まい探しを始めてみませんか?

1. 【現状】東京・都心のマンション価格が高すぎて買えない!異常な市場の正体

現在、実需層であるサラリーマンが、市場から振り落とされています。

数字で見ると、その深刻さがよく分かります。

【こちらもチェック!】

>> 【2026】東京の不動産マンション価格が大暴落?今後どうなる?バブル崩壊いつ?1-1. 年収倍率の限界:平均年収の何倍?サラリーマンの手が届かなくなった「7倍・10倍の壁」

かつて、住宅価格の目安は年収の5倍でした。

しかし、今は首都圏で10倍を超える物件が当たり前です。

年収600万円の人が6,000万円のローンを組む状況です。

これは、生活を圧迫する極めて危険な水準と言えます。

【こちらもチェック!】

>> 恐ろしい不動産の大暴落いつ?下落しない?2030年のマンション等の価格も予想1-2. パワーカップルの苦悩:世帯年収1,000万超でも都心は「高嶺の花」という現実

夫婦共働きの「パワーカップル」でも苦戦しています。

世帯年収が1,200万円あっても、都心の新築には届きません。

都心の不動産は、もはや一般層の住まいではなくなりました。

富裕層向けの「資産」へと変貌してしまったのです。

1-3. 「家賃がもったいない」の罠:焦って買う人が陥る「資産価値暴落」の恐怖

「家賃を捨てるのは損だ」という言葉には注意が必要です。

この焦りが、判断を狂わせます。

無理な予算で郊外の不便な駅から遠い物件を買うのは、ミスにつながる可能性もあります。

将来、売るに売れない「負動産」を抱えるリスクがあります。

2. なぜ高い?東京・都心マンション価格が高騰し続ける4つの核心

なぜここまで価格は上がり続けるのでしょうか。

そこには、4つの構造的な理由があります。

2-1. 建築コストのインフレ:資材費・人件費の高騰は今後も下がらない?

世界的なインフレで、鉄筋や生コンの価格が上がりました。

さらに、深刻な職人不足が人件費を押し上げています。

これらのコストは、一度上がると簡単には下がりません。

これが新築価格の下限を支えてしまっています。

2-2. 金利の魔法:低金利が支えてきた「無理なローン」と日銀の政策転換リスク

超低金利が、高すぎる価格を支えてきました。

利息が少ないからこそ、多額の借入が可能だったのです。

しかし、日銀が政策を転換し始めています。

金利が上がれば、この「魔法」は解けることになります。

2-3. 富裕層と海外マネー:実需(住むため)ではなく「投資対象」化した都心物件

日本のマンションは、海外から見れば割安です。

円安の影響で、投資家がこぞって買い漁っています。

彼らは住むためではなく、儲けるために買います。

この投資需要が、価格を吊り上げる大きな要因です。

2-4. 新築供給の絞り込み:デベロッパーの「高く売れる分だけ作る」戦略

不動産会社は、供給数を意図的に絞っています。

大量に作って売れ残るリスクを避けているのです。

数が少ないから、高くても売れる状態が維持されます。

この「希少性の演出」が価格高騰のカラクリです。

3. 東京・都心マンション価格はいつ下がる?2025年〜2030年の予測

では、価格が下がるタイミングはいつなのでしょうか。

近い将来と、遠い将来で予測は分かれます。

3-1. 短期予想(1〜3年):価格は高止まりか。金利上昇が「需要」を冷やすタイミング

短期的には、急激な暴落は起きにくいでしょう。

建築コストが高すぎて、安く売ることができないからです。

ただし、住宅ローン金利が上がれば話は別です。

買える人が減り、価格の伸びは止まる可能性もあります。

3-2. 中長期予想(5〜10年):団塊世代の相続放出と人口減が本格化する「2030年問題」

5年後以降は、市場の空気が変わります。

団塊世代が所有する物件が、相続で一気に売りに出されます。

供給が増える一方で、買う世代の人口は減っています。

ここで大きな価格調整が起きる可能性が高いです。

3-3. 価格が下がらないエリア:暴落を待つ人が絶望する「都心・駅近」の圧倒的強さ

市場全体が下がっても、例外はあります。

都心の中心部や、駅直結の物件などです。

これらは利便性が高く、需要が尽きることがありません。

待てば安くなる、という法則が通用しないエリアです。

4. 「これからマンションは余る」は本当か?需給のリアル

「家が余る時代」は、もう目の前まで来ています。

しかし、すべての家が余るわけではありません。

4-1. 空き家率40%の衝撃:2040年に向けた世帯数減少と住宅余りの真実

2040年には、住宅の4割が空き家になると予測されています。

世帯数そのものが減り、家が余る時代です。

特に郊外のニュータウンなどは、深刻な状況になります。

住み手がいないマンションが、街にあふれることでしょう。

4-2. マンションの二極化:「価値が残る1割」と「負動産化する9割」の境界線

これからは「二極化」が極まります。

価値を維持する1割と、無価値になる9割に分かれるとの見方もあります。

立地が悪い物件は、タダでもいらないと言われる時代です。

物件選びが、資産格差を決定づけます。

4-3. 築古市場の供給過多:管理不全マンションが中古市場を冷え込ませるリスク

古いマンションの管理問題が深刻化しています。

修繕ができず、ボロボロになった物件が中古市場に流れます。

こうした物件が、中古価格の相場を押し下げる要因になります。

「安いから」という理由だけで買うのは、危険かもしれません。

5. 東京・都心でサラリーマンが買える現実的な目安と限界【PR】

高騰する市場で、会社員はどう動くのが賢いのでしょうか。

無理のない「自分基準」を持つことが大切です。

5-1. 年収別シミュレーション:返済比率25%で計算する「本当の適正価格」

銀行が貸してくれる額と、返せる額は違います。

手取り年収の25%以内を返済額に設定しましょう。

年収600万円なら、借入は4,000万円台が限界かもしれません。

これを超えるローンは、老後破綻のリスクを高めます。

5-2. エリア戦略:首都圏を諦めて地方・郊外なら「買い」なのか?

都心が買えないからと、郊外へ逃げるのは危険です。

郊外は人口減少の影響をダイレクトに受けます。

買うなら、地方でも「県庁所在地」や「駅近」に限ります。

売る時のことを考えない購入は、将来の後悔を生む要因になり得ます。

5-3. 妥協点の見極め:築年数、広さ、駅距離…どこを削れば買えるのか

すべての希望を叶えるのは不可能です。

おすすめは、築20年前後の中古マンションです。

価格が落ち着いており、資産価値も下がりにくい時期です。

「新築」というこだわりを捨てるのが、一番の近道です。

6. 「家賃がもったいない」はバカげている?賃貸vs購入の決着

多くの人が悩む、賃貸と持ち家の論争です。

今の市場環境で、改めて比較してみましょう。

6-1. 購入派の言い分:老後の住まい確保と資産形成のメリット

持ち家の最大の利点は、老後の安心感です。

ローンが終われば、住居費は管理費のみになります。

また、万が一の際の保険(団信)としても機能します。

資産価値が落ちない物件なら、貯金と同じ意味を持ちます。

6-2. 賃貸派の正論:「35年間の自由」と修繕費・固定資産税の無視できないコスト

賃貸の良さは、いつでも逃げられることです。

隣人トラブルや仕事の変化に、柔軟に対応できます。

固定資産税や修繕積立金の心配もいりません。

今の高い時期に買うリスクを、回避できます。

6-3. 資産価値がゼロになる物件を「ローンで買う」最大のリスク

最悪なのは、価値が下がる物件を借金で買うことです。

これは、お金を捨てているのと同じです。

「家賃がもったいない」と言いながら、より大損をしています。

物件の価値を見抜く力がないなら、賃貸が正解です。

7. 東京・都心のマンションで失敗しないための「買い時」戦略

それでも家が欲しい、という方へのアドバイスです。

賢い立ち回りで、リスクを最小限にしましょう。

7-1. 金利上昇局面での住宅ローン選び:固定か変動か、今の正解は?

今は変動金利が圧倒的に人気です。

しかし、金利上昇の足音は確実に聞こえています。

返済額が上がっても耐えられる貯蓄があるか。

それが、変動金利を選んでいい人の条件です。

7-2. 補助金・減税の活用:住宅ローン控除(国土交通省)の改定スケジュールを確認

国の減税制度は、賢く使い倒しましょう。

省エネ性能が高い家なら、控除額がアップします。

こうした制度の変更点を、事前に把握してください。

数十万円単位で、手元に残るお金が変わります。

7-3. 中古マンションの狙い目:リノベーション前提で資産価値を最大化する方法

「中古を買ってリノベする」は非常に合理的です。

物件価格を抑えつつ、内装は新築並みにできます。

資産価値の下落が緩やかになった物件を狙いましょう。

これが、今の時代に賢い買い方の一つです。

8. 東京・都心で買って後悔しないためのチェックリスト

契約の前に、必ず確認すべき3つのポイントです。

ここを怠ると、一生後悔することになります。

8-1. ハザードマップと立地:災害リスクは売却価格に直結する

浸水のリスクがある場所は、絶対に避けましょう。

災害に弱い土地は、将来的に売れなくなります。

自治体のハザードマップを、穴が開くほど見てください。

安心こそが、最大の資産価値です。

8-2. 管理組合の健全性:修繕積立金が不足している物件は「時限爆弾」

建物の「健康診断書」を確認しましょう。

修繕積立金がしっかり貯まっているかが重要です。

不足していると、入居後に追加徴収されます。

管理の悪いマンションは、急速に価値を失います。

8-3. 出口戦略(リセールバリュー):10年後にいくらで売れるか計算しているか?

「一生住む」という言葉を疑ってください。

人生、何が起きるか分かりません。

10年後に売った時、ローンが完済できるか。

このシミュレーションをしないで購入してはいけません。

9. 東京・都内マンションでよくあるQ&A(読者の疑問を解決)

読者から寄せられる、よくある不安に答えます。

Q. マンション価格は2026年に暴落しますか?

A. 全エリアでの暴落は考えにくいです。

ただし、一部の供給過多なエリアでは調整が始まるでしょう。

Q. サラリーマンでも買えるおすすめの年収は?

A. 500万円以上が目安です。

しかし年収より「いくら借りるか」が重要です。

Q. 賃貸で一生過ごすのはリスクが高いですか?

A. 貯金さえあればリスクは低いです。

老後の住まいを借りるための「現金」を用意しましょう。

Q. ローン審査に落ちる意外な原因は?

A. スマホ代の支払い遅れや、リボ払いの利用です。

信用情報は、審査の合否を直撃します。

10. まとめ:東京・都心・都内の会社員は不動産バブル崩壊を待つべき?【PR】

マンション価格は、確かに高すぎます。

普通のサラリーマンが無理をして買う時期ではありません。

今は、情報のアンテナを張りつつ待つのも戦略です。

周りの意見に流されず、自分自身のライフプランを優先しましょう。

資産性のない物件を掴まないよう、慎重に判断してください。

冷静な判断こそが、あなたの未来を守る武器になります。