スタグフレーションに強い資産5選!個人ができる資産防衛対策を過去から考察

公開日 2026/02/05

最終更新日 2026/02/07

share:

物価が上がるのに、給料は上がらない。

景気が悪いのに、モノの値段だけが高い。

今、私たちは「スタグフレーション」という過酷な経済状況に直面しています。

これまでの「株と債券を分散すれば安心」という常識は、もう通用しないかもしれません。

せっかく貯めたお金の価値が、日々目減りしていく不安を感じていませんか?

本記事では、過去の歴史から「スタグフレーション下で本当に強い資産」を徹底解説します。

この記事を最後まで読めば、資産を守るための具体的な順序がすべてわかります。

あなたの将来を守るための「処方箋」として、ぜひ最後まで読み進めてください。

- ・スタグフレ期は「物価高×景気停滞」で、株と債券が同時に弱くなる局面がある

- ・強い資産①:金(ゴールド)は通貨価値の低下に備える“保険”になりやすい

- ・強い資産②:コモディティ(原油・穀物など)は供給制約があるほど価格が上がりやすい

- ・強い資産③:インフレ連動債は物価連動で実質価値を守りやすい守備型

- ・強い資産④⑤:不動産(家賃・実物)+価格転嫁できるディフェンシブ株が候補になる

- ・個人の防衛策「生活防衛資金→固定費削減→収入源の複線化→金利/借入点検→分散」

- ・「現金だけ」や高金利に弱い成長株は、持ち方と比率を見直すのが安全

スタグフレーションに強い資産に不動産があり、筆者も投資し利益を出せています。

こちらは1万円からの不動産投資「クリアルでの実績」。

上場企業の運営するクリアルでは、無料の口座開設で2000円のAmazonギフト券をもらえます。

\上場企業から無料で2000円分もらう/

投資する必要はなく、投資家登録まで完了させると、無料でもらえてお得です。

\筆者も無料で2000円分もらえた/

キャンペーンの終了時期は未定なので、以下の公式サイトを見ておきましょう。

1. はじめに:スタグフレーションとは?個人投資家が直面する最大の危機

まず、私たちが戦うべき相手の正体を知ることから始めましょう。

スタグフレーションとは、景気停滞(Stagnation)とインフレ(Inflation)が合体した言葉です。

「物価高」と「不況」のダブルパンチ

通常、景気が悪ければモノは売れず、値段は下がります。

しかし、スタグフレーションでは不況なのに物価だけが上がります。

家計にとっては、生活費が増える一方で収入が増えない、最悪の状況を意味します。

なぜこれまでの分散投資(株・債券)が通用しないのか

これまでは、株が下がれば債券が買われるという「逆相関」がありました。

しかし、スタグフレーション下ではインフレ対策の利上げにより、両方が同時に売られます。

従来の分散投資だけでは、資産の目減りを防ぐことができないのです。

2. 過去のスタグフレーションから学ぶ:歴史的背景と市場の動き

敵を知るには、歴史を振り返るのが一番の近道です。

過去に起きた危機から、市場がどのように動いたのかを学びましょう。

1970年代のオイルショック:世界を襲ったインフレの嵐

1970年代、原油価格の急騰により世界中でスタグフレーションが起きました。

主要国の成長率は急落し、物価上昇率は二桁に達しました。

人々は生活への不安からパニックに陥り、世界経済は混乱を極めました。

当時の資産クラス別パフォーマンスの振り返り

この時代、株式市場のリターンは実質ベースでマイナスでした。

一方で、金(ゴールド)や原油などの実物資産は驚異的な上昇を見せました。

現金を持っているだけの人と、実物資産を持っていた人で、運命が分かれたのです。

日本における過去の事例と現在の状況との共通点

かつての日本でも「狂乱物価」と呼ばれるトイレットペーパー騒動が起きました。

現在の日本も、エネルギー高騰と円安によるコストプッシュ・インフレに見舞われています。

過去の危機と現在の構図は、驚くほど似通っているのです。

3. スタグフレーション下で「強い」とされる資産5選

では、具体的に何に投資をすればよいのでしょうか。

厳しい環境下でも、価値を維持・向上させる「5つの盾」を紹介します。

① 金(ゴールド):インフレ・不況両方に強い「究極の安全資産」

金は、それ自体が価値を持つ「実物資産」の代表格です。

紙幣のように発行体が破綻する心配がありません。

【こちらもチェック!】

>> 金の投資信託おすすめしない?デメリットありバブルでやめとけ?危険で失敗する?インフレで通貨価値が下がるほど、金の輝きは増していきます。

【こちらもチェック!】

>> 手数料2%で失敗?純金積立やめとけ?おすすめしない?デメリットや今後有望かも解説② コモディティ(原油・穀物・貴金属):供給不足が価格を押し上げる

インフレの原因が資源不足であれば、その資源自体を持つのが合理的です。

原油や小麦などは、不況であっても必ず一定の需要があります。

供給が制限される局面では、価格が上昇しやすい資産です。

③ インフレ連動債:物価上昇に合わせて元本が変動する守りの要

これは、物価の上昇に合わせて元本が増える特殊な債券です。

【こちらもチェック!】

>> 物価連動国債とは?どこで買える?仕組み・メリット・リスク・購入方法を解説通常の債券はインフレに弱いですが、連動債は実質的な価値を守れます。

リスクを抑えつつ、インフレをヘッジしたい人に適しています。

④ 不動産(実物資産):家賃収入によるインフレヘッジ効果

物価が上がれば、土地の価格や家賃も上昇する傾向があります。

特に居住用物件は、不況でも需要がゼロになることはありません。

インフレに強いキャッシュフローを生む貴重な資産となります。

無料で2000円分もらえてお得!上場企業のキャンペーンを知る

スタグフレーションに強い資産に不動産があり、筆者も投資し利益を出せています。

こちらは1万円からの不動産投資「クリアルでの実績」。

上場企業の運営するクリアルでは、無料の口座開設で2000円のAmazonギフト券をもらえます。

\上場企業から無料で2000円分もらう/ 投資する必要はなく、投資家登録まで完了させると、無料でもらえてお得です。

キャンペーンの終了時期は未定なので、以下の公式サイトを見ておきましょう。

⑤ 株式(特定のセクター):価格決定権を持つ「ディフェンシブ株」

すべての株が弱いわけではなく、狙い目のセクターがあります。

インフラ、医療、生活必需品など、消費者が利用を止められない分野です。

コスト増を価格に転嫁できる強い企業は、不況下でも生き残ります。

【+2.4倍に】「ディフェンシブ株」などにまとめて投資できる

「ディフェンシブ株」などにまとめて投資できる商品として投資信託の「オルカンがあります」。

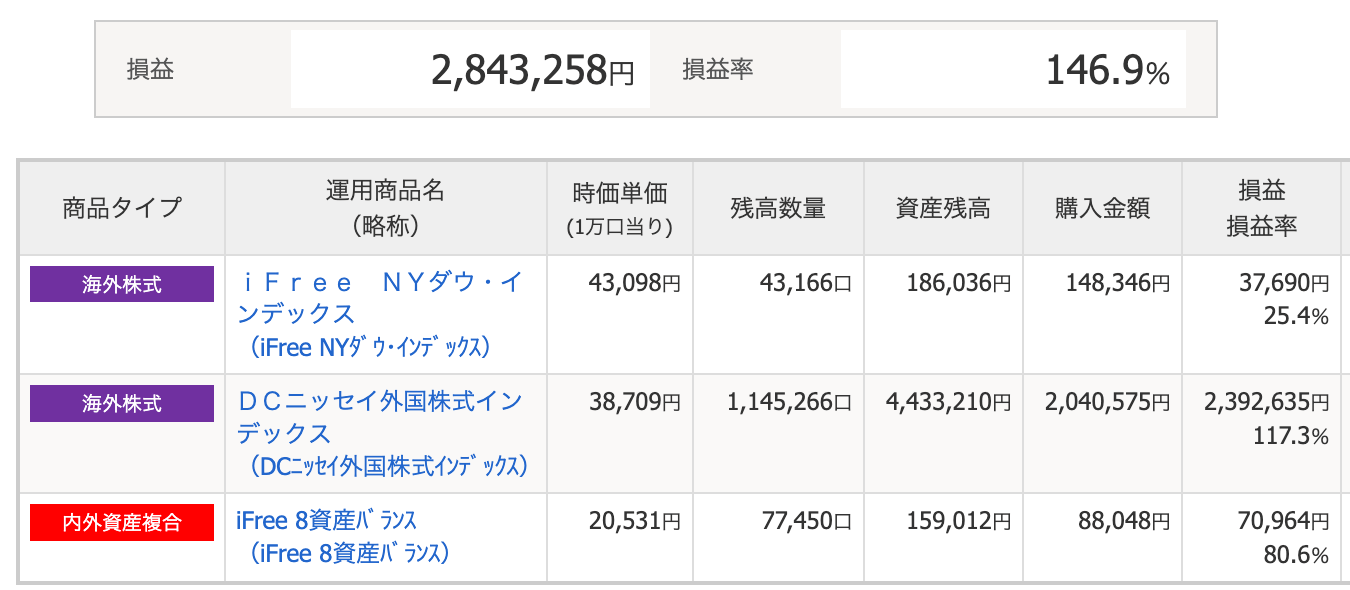

以下、オルカン(全世界株インデックスファンド)投資での筆者の利益。

オルカンは世界中の株に分散投資でき、松井証券で100円から買えます。

【こちらもチェック!】

>> 【無料でお得】松井証券キャンペーンまとめ|口座開設などで7000円分ポイント付与松井証券ではお得なキャンペーンも開催中なので、以下の公式サイトを見ておきましょう。

4. スタグフレーションで「避けたい」注意が必要な資産

攻めを知ると同時に、守るべき弱点を知ることも重要です。

無意識に持っている資産が、実はリスクになっている可能性があります。

現金・預金:実質価値が目減りしていく「目に見えない損失」

物価が3%上がれば、あなたの100万円の価値は97万円に減ります。

通帳の数字は減りませんが、買えるモノの量は確実に減っています。

現金の持ちすぎは、スタグフレーション下では最大のリスクになり得ます。

固定利付債券:金利上昇と価格下落の二重苦

インフレ抑制のために金利が上がると、古い債券の価格は下がります。

利回りが固定されているため、インフレのスピードについていけません。

価格下落と購買力低下のダブルパンチを受ける資産です。

景気に左右されやすいグロース株(成長株)の苦境

将来の成長を期待される株は、高金利に非常に弱いです。

景気後退で業績が悪化すれば、株価は大きく調整されます。

好景気の時の成功体験は、一旦リセットする必要があります。

5. 資産防衛の具体策:個人がやる順番(実行手順)

ここからは、今日からできる具体的な行動ステップを解説します。

まずは土台を固め、その上に守りの投資を積み上げていきましょう。

生活防衛資金:必要額の決め方(目安・保管先の考え方)

まずは半年から1年分の生活費を現金で確保してください。

不況による収入減に備え、すぐに引き出せる普通預金がベストです。

ここを確保して初めて、冷静な投資判断が可能になります。

固定費の見直し:インフレ下で効きやすい支出削減

物価高への最強の武器は、不要な支出を断つことです。

保険、サブスク、通信費など、毎月自動で消えるお金を見直しましょう。

固定費の削減は、インフレによるコスト増を相殺してくれます。

【こちらもチェック!】

>> おすすめか比較!証券会社の口座開設キャンペーン一覧!楽天、SBI等で稼ぐコツも解説収入の複線化:副業・スキル・転職で「賃金の遅れ」を埋める

インフレに勝つには、自分自身の「稼ぐ力」を上げるのが一番です。

副業で複数の収入源を持てば、一つの会社の業績に依存せずに済みます。

自己投資によるスキルアップは、決して価値が減らない最強の資産です。

【こちらもチェック!】

>> 在宅OK!テレビで紹介されたスマホ副業とは?初心者や主婦もできる17の稼ぎ方借入の点検:住宅ローン(変動・固定)と繰上返済の判断軸

金利上昇に備え、住宅ローンのプランを再確認してください。

変動金利の方は、金利が上がった際のシミュレーションをしておきましょう。

インフレ時は借金の価値も下がるため、あえて返済を急がない戦略もあります。

ポートフォリオ設計:分散(資産クラス・地域・通貨・期間)

円、ドル、金、株式。

これらをバランスよく組み合わせます。

一つの通貨や資産に絞るのは、今の時代ではギャンブルに等しいです。

世界中に資産を散らすことで、どこで何が起きても耐えられる布陣を作ります。

積立の設計:ドルコスト平均法の活かし方と相場急変時のルール

相場が荒れる時こそ、淡々と定額で買い続ける積立が力を発揮します。

暴落時にパニックで売らないよう、あらかじめマイルールを決めておきましょう。

「安く買えるチャンス」と捉えるマインドが、将来の果実を生みます。

税制の活用:NISA/iDeCoの使い分け(目的別)

国が用意した非課税制度は、余さず使い切るのも1つ。

NISAは流動性重視、iDeCoは老後の節税重視です。

税金を抑えることは、確実なリターンと同じ効果があります。

NISAは100円から、iDeCoは5000円から始められる

松井証券で、NISAは100円から、iDeCoは5000円から始められます。

NISAでもiDeCoでもオルカンに投資できます。(以下、筆者のオルカン成績)

【こちらもチェック!】

>> 松井証券は危ない?つみたてNISAの評判やデメリットを調査!SBIとも比較松井証券ではお得なキャンペーンも開催中なので、以下の公式サイトで見ておきましょう。

6. Q&A:スタグフレーションと資産防衛でよくある質問

最後に、多くの人が悩むポイントをQ&A形式でまとめました。

あなたの不安を解消し、自信を持って一歩を踏み出せるようにしましょう。

スタグフレーションのとき、現金はどれくらい持つべき?

生活費の確保とは別に、資産全体の10〜20%は現金で持つのが1つ。

相場が急落した時に、優良な資産を安く買うための「弾薬」になります。

全てを投資に回さない余裕が、心の安定に繋がります。

株式は全部売ったほうがいい?保有するなら何を重視する?

全部売る必要はありませんが、中身の入れ替えは検討してください。

財務が健全で、借金が少なく、配当をしっかり出す企業が理想です。

「地味でも着実に稼ぐ企業」が、この局面での主役になります。

不動産は本当にインフレに強い?弱いケースは?

基本的には強いですが、場所とローンの条件によります。

需要のない地域の物件や、高すぎる変動金利での借り入れは危険です。

「価値が落ちにくい場所」を選ぶ目利きが、より重要になります。

インフレに強い資産に不動産があり、筆者も投資し利益を出せています。

こちらは1万円からの不動産投資「クリアルでの実績」。

上場企業の運営するクリアルでは、無料の口座開設で2000円のAmazonギフト券をもらえます。

\上場企業から無料で2000円分もらう/ 投資する必要はなく、投資家登録まで完了させると、無料でもらえてお得です。

キャンペーンの終了時期は未定なので、以下の公式サイトを見ておきましょう。

金(ゴールド)やコモディティはどの比率が現実的?

資産全体の5〜10%程度を組み込むのが一般的です。

金は利息を生まないため、あくまで「お守り」としての保有が基本です。

少量持つだけで、ポートフォリオの安定感は劇的に変わります。

外貨建て資産は円安対策になる?注意点は?

日本円の価値が下がる局面では、外貨資産は非常に有効です。

ただし、為替手数料や現地のインフレ率も考慮する必要があります。

「円安=儲かる」と単純に考えず、通貨分散の視点を持ちましょう。

インフレ連動債は誰に向く?買い方は?

元本を守りたい保守的な投資家に向いています。

証券会社を通じてETF(上場投資信託)で購入するのが最も手軽です。

資産の一部を「物価に負けないシェルター」として機能させましょう。

7. まとめ:スタグフレーション期を生き抜くためのマインドセット

スタグフレーションは厳しい時代ですが、正しく備えれば道は開けます。

最も危険なのは、変化を恐れて何もしないことです。

これからは、派手な利益を追うよりも「資産を減らさない」ことが優先です。

実物資産や高配当株を取り入れ、守備力の高いポートフォリオを作ってください。

無料で2000円分もらえてお得!上場企業のキャンペーンを知る

スタグフレーションに強い資産に不動産があり、筆者も投資し利益を出せています。

こちらは1万円からの不動産投資「クリアルでの実績」。

上場企業の運営するクリアルでは、無料の口座開設で2000円のAmazonギフト券をもらえます。

\上場企業から無料で2000円分もらう/ 投資する必要はなく、投資家登録まで完了させると、無料でもらえてお得です。

\筆者も無料で2000円分もらえた/キャンペーンの終了時期は未定なので、以下の公式サイトを見ておきましょう。

share: