Kyashポイントの使い道・貯め方・改悪後の注意点まで解説

公開日 2025/12/10

最終更新日 2026/05/29

share:

Kyash(キャッシュ)は「Visaプリペイドカード」として使える便利な決済サービス。

ですが、近年の改悪により昔ほどポイントは貯まりにくくなりました。

それでも、正しい使い方を理解すれば「お得な支払い方法」はまだ実現できます。

この記事では、Kyashの仕組み・使い道を整理。

改悪後の注意点・Q&Aを初心者でもわかるようにまとめて解説します。

これからKyashを使いたい人や、改悪後もお得に活用したい人はぜひ参考にしてください。

- ・Kyash Card(ネイビー)+高還元クレカが最も効率的

- ・Kyashポイントは1円から決済にそのまま使える

- ・日常の決済をKyashに集中させるとポイントが貯まりやすい

- ・改悪後は公共料金・税金・電子マネーなどは還元対象外に注意

お得にポイントやお金をもらうには、以下の上場企業のキャンペーンが狙い目です。

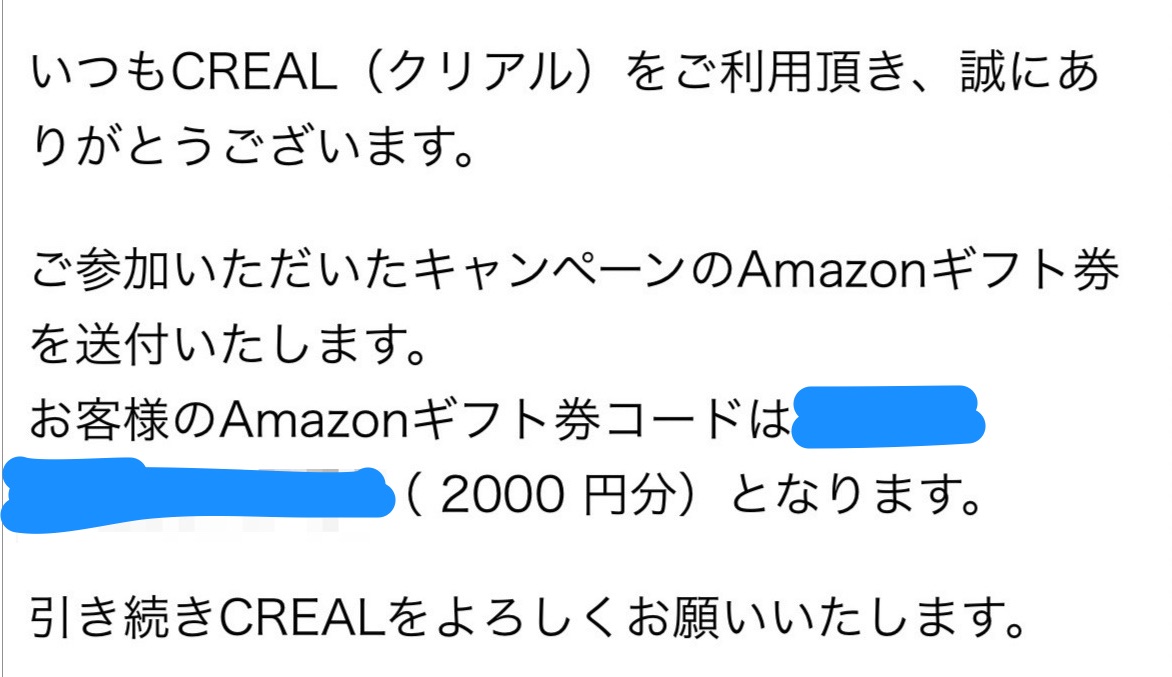

Amazonギフト券がお得な口座開設キャンペーンでもらえます。

上場企業の運営するクリアルでは、無料の投資家登録の完了で2000円のAmazonギフト券をもらえます。

\上場企業から無料で2000円分もらう/

【こちらもチェック!】

>> クリアルで口座開設する方法!無料でアマギフ2000円分もらう投資する必要はなく、本人確認までを完了させると、無料でもらえてお得です。

\筆者も無料で2000円分もらえた/

このキャンペーンはいつまで続くかわからないので、終了前にもらっておきましょう。

Kyash(キャッシュ)とは?基本の仕組みと選べる3つのカード

最初に、Kyashの特徴と選べるカード種類を整理します。

Kyashは決済・送金アプリ。

銀行チャージやクレジットカードからの決済に対応した「Visaプリペイドカード」も発行できるサービスです。

以降で、カードの種類をまとめます。

【こちらもチェック!】

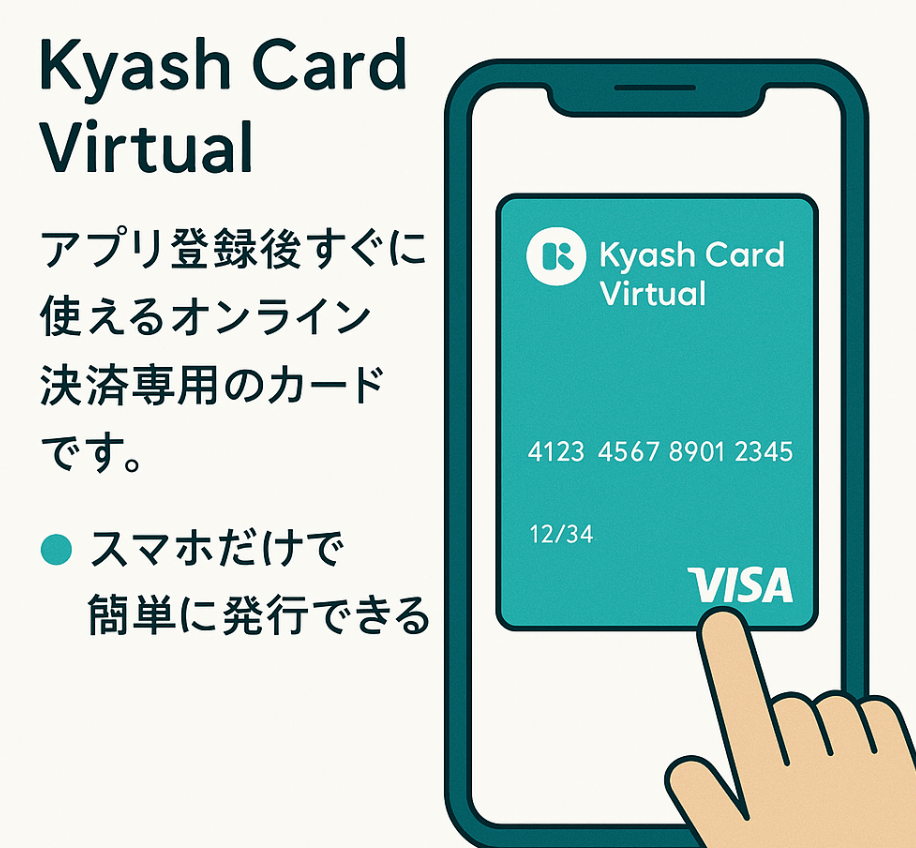

>> PayPay新規登録キャンペーンで5000円はいつ?カードで3000ポイントもらえる?①Kyash Card Virtual(バーチャルカード)

アプリ登録後すぐに使えるオンライン決済専用のカードです。

スマホだけで簡単に発行でき、ネットショッピングに強い点が特徴です。

【こちらもチェック!】

>> PayPayカード過去最高の10000円入会キャンペーンいつ?@最新2025年【こちらもチェック!】

>> 電子マネー5000円もらえる?タダで必ず全員プレゼントのキャンペーン・特典も厳選③Kyash Card(ネイビー)

Kyashで最も高機能なカードで、ICチップ付きでタッチ決済にも対応します。

決済上限も比較的高く、このカードが人気です。

【こちらもチェック!】

>> 【即日現金プレゼントも】無料登録でお金をもらえるキャンペーン、アプリまとめKyash(キャッシュ)が「改悪された」と言われる理由

ここでは、SNSなどで「Kyashが改悪された」と言われる理由を整理します。

過去に比べてポイント獲得条件が厳しくなったため、以前のような高還元は期待できなくなっています。

【こちらもチェック!】

>> 【無料プレゼント】登録だけで現金・電子マネーもらえるアプリ・ゲーム、キャンペーンまとめ① 還元率の引き下げ

Kyashはかつて1〜2%還元が標準でしたが、現在は0〜0.5%へ引き下げられました。(チャージ方法によっては、ポイントが貯まらない場合もあり)

決済内容によってポイントが付かないケースも増えています。

支払い対象外の店舗が増えた

公共料金、税金、nanacoチャージ、Suicaチャージなど、ポイント対象外となるカテゴリが拡大しました。

そのため、以前よりも「使えば使うほど貯まる」という仕組みではなくなっています。

無料で2000円分もらえてお得!上場企業のキャンペーンを知る

お得な情報としては、以下の上場企業クリアルのキャンペーンもあります。

\上場企業から無料で2000円分もらう/こちらでは無料の口座開設だけで、2000円分のAmazonギフト券をもらえます。

お得なキャンペーンで好評なので、以下の公式サイトを見ておきましょう。

Kyashでポイント三重取りは可能?

結論、条件次第では「三重取り」も可能です。

ただし、現在は対象ケースが限定的で、以前よりハードルは高め。

三重取りが成立するケース

以下のような決済方法を組み合わせると、三重取りになることがあります。

- ① Kyashポイント

- ② 紐づけたクレジットカードのポイント

- ③ キャッシュレス決済アプリ(例:楽天ペイ)のポイント

ただし、コンビニやオンライン決済では対象外になるケースが増えています。

そのため、三重取りは「狙える場面が限られる」点に注意してください。

Kyashでポイントが付かないケース(注意点)

ここでは、ポイント獲得ができない代表的なケースをまとめます。

知らないと「ポイントが付かない」と勘違いしやすい部分です。

① 公共料金・税金の支払い

電気・ガス・水道・NHK・税金などはポイント対象外のケースが多いです。

② プリペイド・電子マネーへのチャージ

Suica、PASMO、楽天Edy、nanacoなど、電子マネーへのチャージはポイント対象外です。

③ ギフト券や金券の購入

Amazonギフト券、Apple Gift Cardなどの購入は付与対象外になりやすい領域です。

④ 海外サービスや一部オンライン決済

一部の海外ECやサブスクはKyashが利用できません。

Kyashの使い道・ポイントの貯め方

ここでは、Kyashポイントの使い道と効率的な貯め方を説明します。

Kyashポイントは1ポイント=1円として使え、チャージ不要で決済に利用できます。

主な使い道

- ・コンビニやスーパーでの支払い

- ・Amazonやネットショップでの支払い

- ・アプリ課金・ECサイトでの利用

効率的に貯める方法

- ・Kyash Card(ネイビー)を使う

- ・高還元クレカを紐づける

- ・日常の決済をKyashに集中させる

- ・タッチ決済を積極的に使う

Kyashのデメリット・リスク

便利な一方、Kyashにはいくつかの注意すべきデメリットがあります。

① 利用上限がある

Kyash Cardでは決済上限があり、クレジットカードのように無制限には使えません。

② 一部の店舗で利用できない

Visa加盟店でも決済できない例があり、特に海外ECでは制限が多いです。

③ 不正利用補償の回数制限

Kyash補償は「1年1回まで」と明記されており、補償範囲はクレジットカードより狭いです。

④ 再発行手数料が必要

カードの有効期限切れや紛失時は再発行に手数料がかかります。

Kyash(キャッシュ)によくある質問(Q&A)

ここでは、Kyashについて多い疑問をまとめて解説します。

Q1:改悪されてもう使う価値はない?

結論、日常の少額決済ではまだメリットがあります。

ただし、以前のような「高還元カード」としての役割は弱まりました。

Q2:中学生・高校生・未成年でも使える?

18歳未満への利用制限があるため、現時点では基本的に利用できません。

Q3:どんな支払いがポイント対象外?

公共料金、税金、電子マネーのチャージ、ギフト券などが代表例です。

まとめ:Kyash(キャッシュ)でお得にポイ活できる

Kyashは改悪により、昔ほどポイントが貯まるサービスではなくなりました。

日常の支払いを賢くまとめることで、キャッシュレス生活との相性は良いサービスです。

無料で3000円もらえてお得!上場企業のキャンペーン

結論、Amazonギフト券が以下のお得な口座開設キャンペーンでもらえます。

上場企業の運営するクリアルでは、無料の投資家登録の完了で2000円のAmazonギフト券をもらえます。

\上場企業から無料で2000円分もらう/ 【こちらもチェック!】

>> クリアルで口座開設する方法!無料でアマギフ2000円分もらう投資する必要はなく、本人確認までを完了させると、無料でもらえてお得です。

\筆者も無料で2000円分もらえた/このキャンペーンはいつまで続くかわからないので、終了前にもらっておきましょう。

share:

2026/07/17

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー