シノケンアパート経営の評判・口コミや失敗談を調査:退去のひどいトラブルはある?

公開日 2026/02/12

最終更新日 2026/06/26

share:

シノケンのアパート経営を検討中、ネットで「失敗」や「ひどい」という言葉を目にしていませんか。

大きなお金が動く投資だからこそ、不安になるのは当然です。

この記事では、よくある失敗パターンや実態を徹底的に解説します。

最後まで読めば、投資すべきかの判断材料がわかります。

アパート経営にはリスクが付きまといます。

特にシノケンのような大手では、多くの口コミが飛び交います。

まずは、失敗を避けるための核心部分から見ていきましょう。

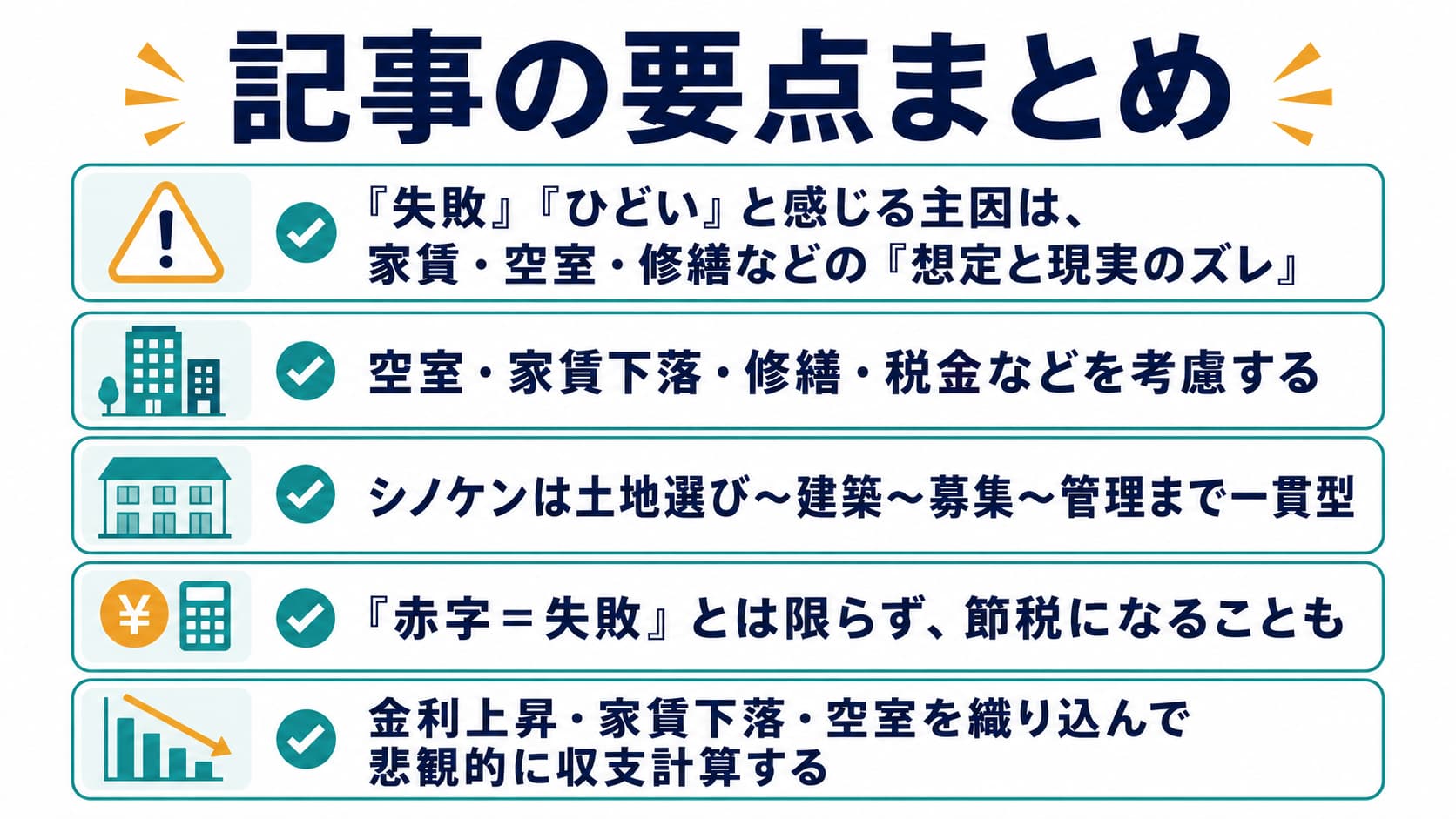

- ・「失敗」「ひどい」と感じる主因は、家賃・空室・修繕などの“想定と現実のズレ”

- ・空室・家賃下落・修繕・税金などを考慮する

- ・シノケンは土地選び〜建築〜募集〜管理まで一貫型

- ・「赤字=失敗」とは限らず、節税になることも

- ・金利上昇・家賃下落・空室を織り込んで悲観的に収支計算する

シノケンのアパート経営では、長年の運営実績に基づき、駅近の物件を保有できます。

詳細は無料の資料やセミナーで知ることも可能。

不動産投資の仕組みや実績を知りたい方は、以下の公式サイトを見ておきましょう。

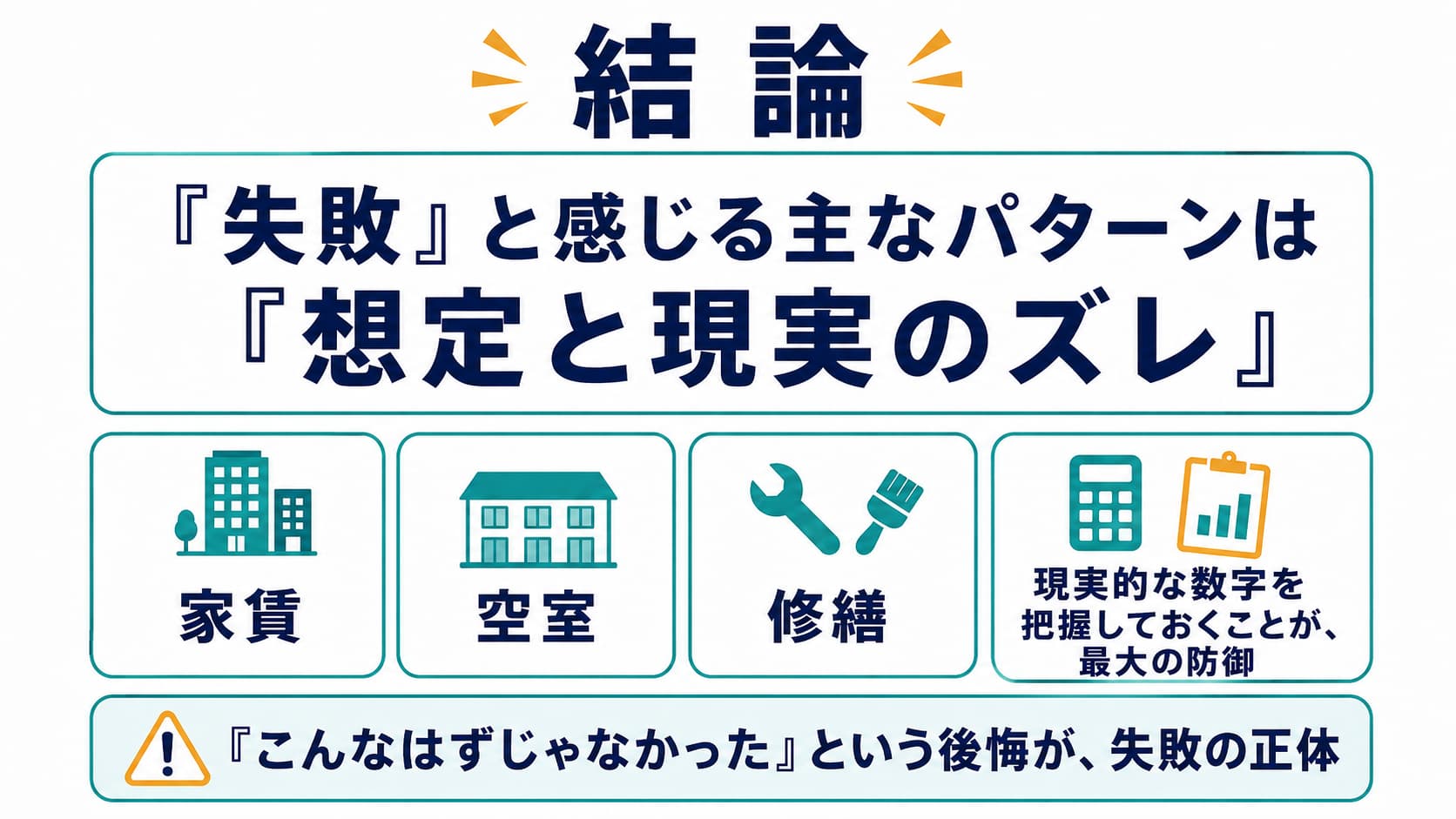

結論:「失敗」と感じる主なパターンは“想定と現実のズレ”

「こんなはずじゃなかった」という後悔が、失敗の正体です。

シミュレーション上の家賃と、実際の入金額がズレたときに不満が生まれます。

現実的な数字を把握しておくことが、最大の防御になります。

【こちらもチェック!】

>> 【無料】Amazonギフト券もらえる不動産投資会社12選!面談キャンペーンがお得【こちらもチェック!】

>> 【不動産投資でAmazonギフト券】ワンルームマンション等のセミナーでもらえる会社まとめ先に決めるべき3点:収支の前提・管理方式・売却/保有の方針

検討を始める前に、3つの軸を固めてください。

1つ目は、空室を厳しく見積もった収支計画です。

2つ目は、管理を任せるのか自分でするのかの選択です。

3つ目は、10年後や20年後に売却するのかという出口です。

※価値が下落しないような立地のよい土地(主要都市の駅から徒歩10分以内など)を選ぶのも大切

【こちらもチェック!】

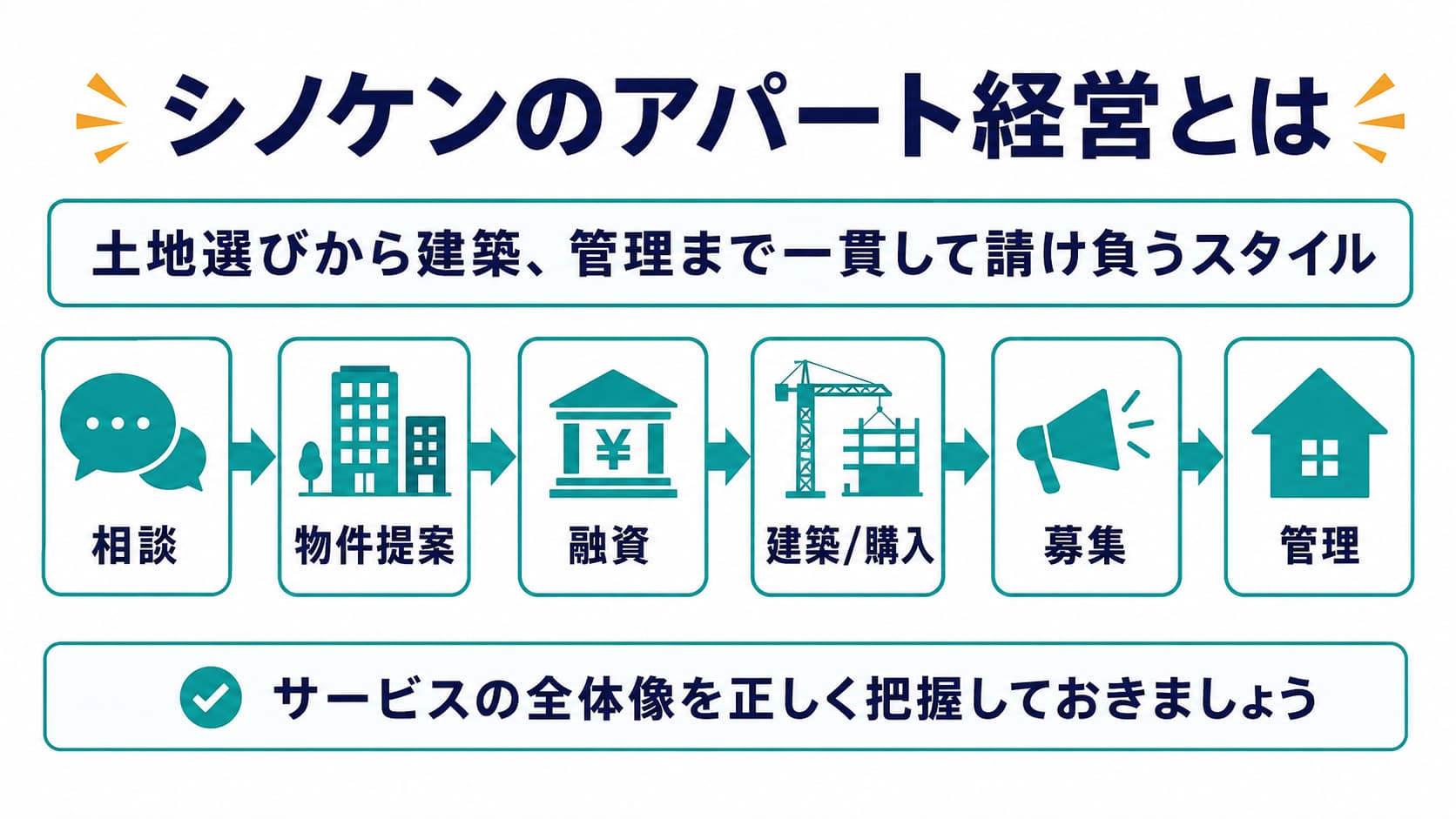

>> 10社比較!おすすめの不動産投資会社ランキング。ワンルームも扱う大手一覧シノケンのアパート経営とは:サービスの全体像を整理

シノケンは、土地選びから建築、管理まで一貫して請け負うスタイルです。

この仕組みには、メリットもあれば注意すべき点・デメリットもあります。

サービスの全体像を正しく把握しておきましょう。

【こちらもチェック!】

>> シノケンハーモニー不動産の評判やばい?マンション投資は失敗する?リスクも解説会社・グループの事業領域と、アパート経営で関わる範囲

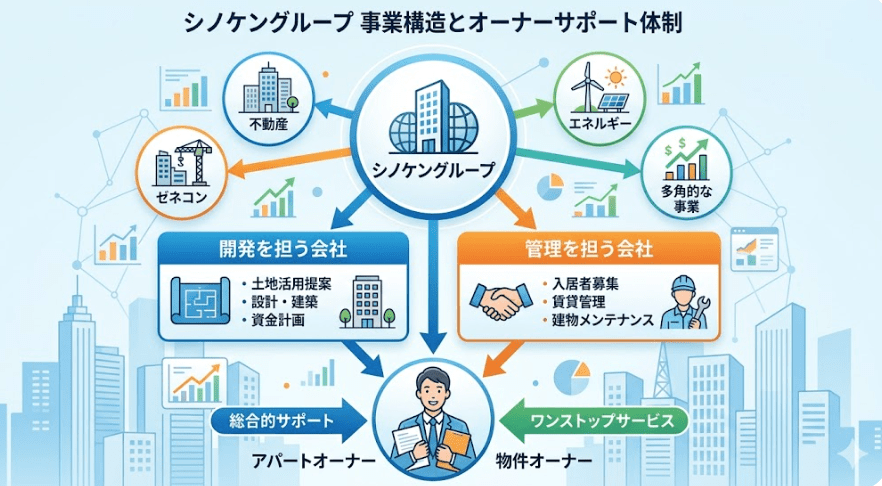

シノケングループは、不動産、ゼネコン、エネルギーなど多角的な事業を展開しています。

オーナーを支えるのは、主に開発を担う会社と管理を担う会社の2社です。

このグループ連携が、高い入居率を支える基盤となっています。

一般的な流れ:相談→物件提案→融資→建築/購入→募集→管理

まずは個別相談から始まり、属性に合った物件が提案されます。

提携金融機関の融資を活用し、物件を購入する流れです。

【こちらもチェック!】

>> やばい不動産投資会社はどこ?特徴は?大手のワンルームも評判の悪い悪質業者ある?「シノケンアパート経営失敗」と検索される背景を読み解く

ネットで「失敗」と検索されるのには、理由があります。

不安を煽る情報に惑わされないよう、中立的な視点で解説します。

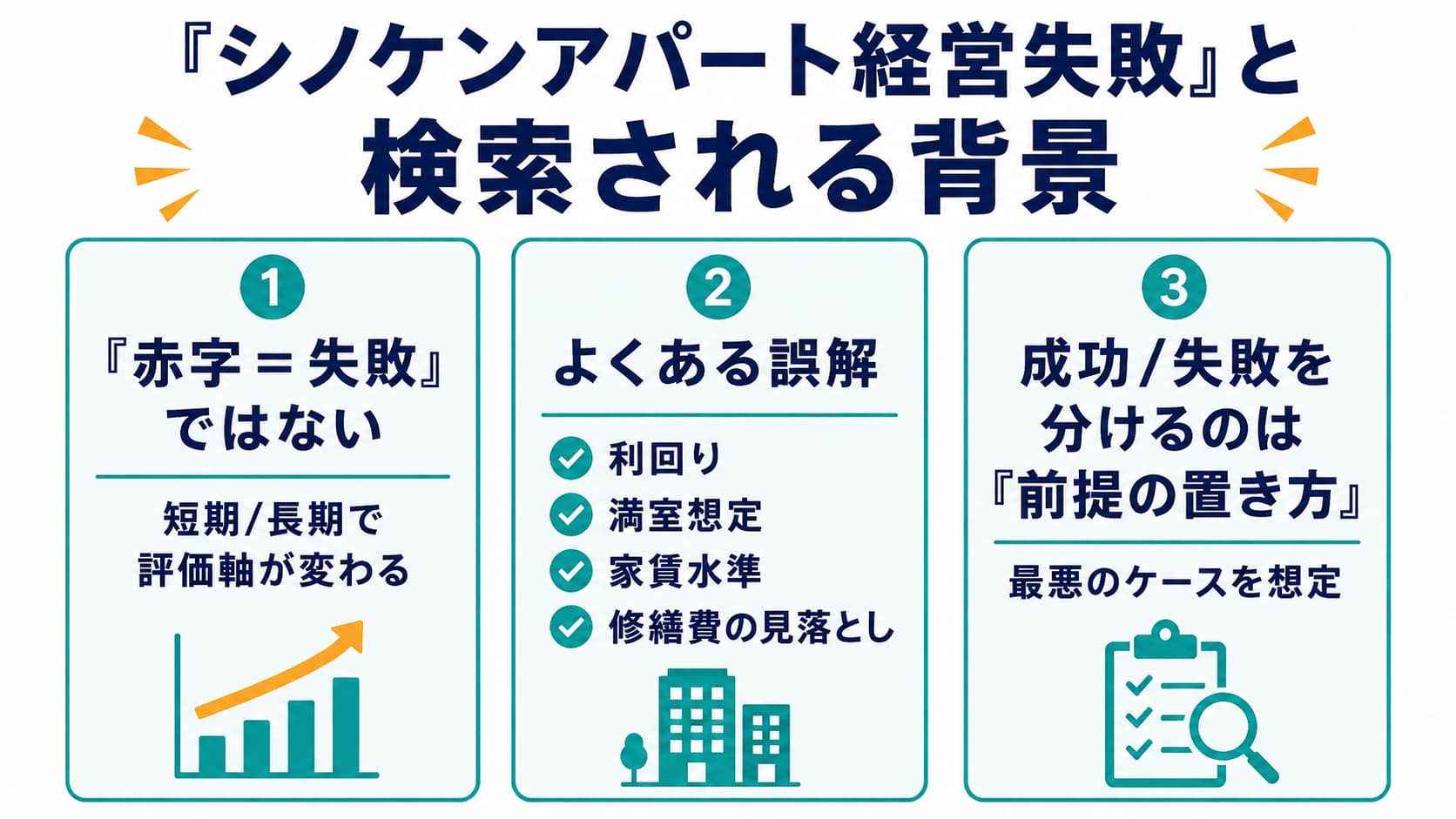

“赤字=失敗”ではない:短期/長期で評価軸が変わる

アパート経営では、帳簿上の収支だけを見ると赤字に見えるケースがあります。

しかし、不動産投資には「減価償却」という会計上の仕組みがあります。

実際の手元資金、つまりキャッシュフローがプラスであっても、経費計上の結果として帳簿上は赤字になることがあります。

赤字を一つの戦略として活用する投資家も

この帳簿上の赤字を、給与所得などと損益通算することで所得税や住民税の負担を抑えられる場合があり、これを一つの戦略として活用する投資家もいます。

ただし、仕組みを理解しないまま「赤字=失敗」と決めつけるのは早計です。

重要なのは、帳簿上の損益だけでなく、実際のキャッシュフロー、税務上の効果、将来の修繕費や出口戦略まで含めて判断することです。

よくある誤解:利回り・満室想定・家賃水準・修繕費の見落とし

新築時の高い利回りや満室想定だけを見て判断するのは危険です。

アパート経営は、時間とともに前提条件が変化する事業です。

新築から10年、20年と経過すれば、周辺環境の変化によって家賃が下がる可能性があります。

将来のコストや収益変動を見込む

また、建物や設備の老朽化により、修繕費や更新費用が発生することも避けられません。

そのため、「満室想定」や「今の家賃」が長く続く前提で収支を組むのではなく、

空室期間、家賃下落、修繕費、管理費、ローン返済などを織り込んだうえで、数十年単位の事業計画を確認することが大切です。

成功している投資家は、表面的な利回りだけでなく、将来のコストや収益変動を見込んだシミュレーションを行い、無理のない資金計画を立てています。

成功/失敗を分けるのは、物件条件より「前提の置き方」の差

成功するオーナーは、常に最悪のケースを想定しています。

一方で、営業マンの言葉を鵜呑みにしすぎると、わずかな変動で動揺します。

投資を「事業」として捉える姿勢が、成否を分けます。

【こちらもチェック!】

>> ワンルーム5大投資会社はどこですか?マンションのやばい五大疾病も解説【不動産】口コミ・評判の集め方:偏りを減らして判断材料にする

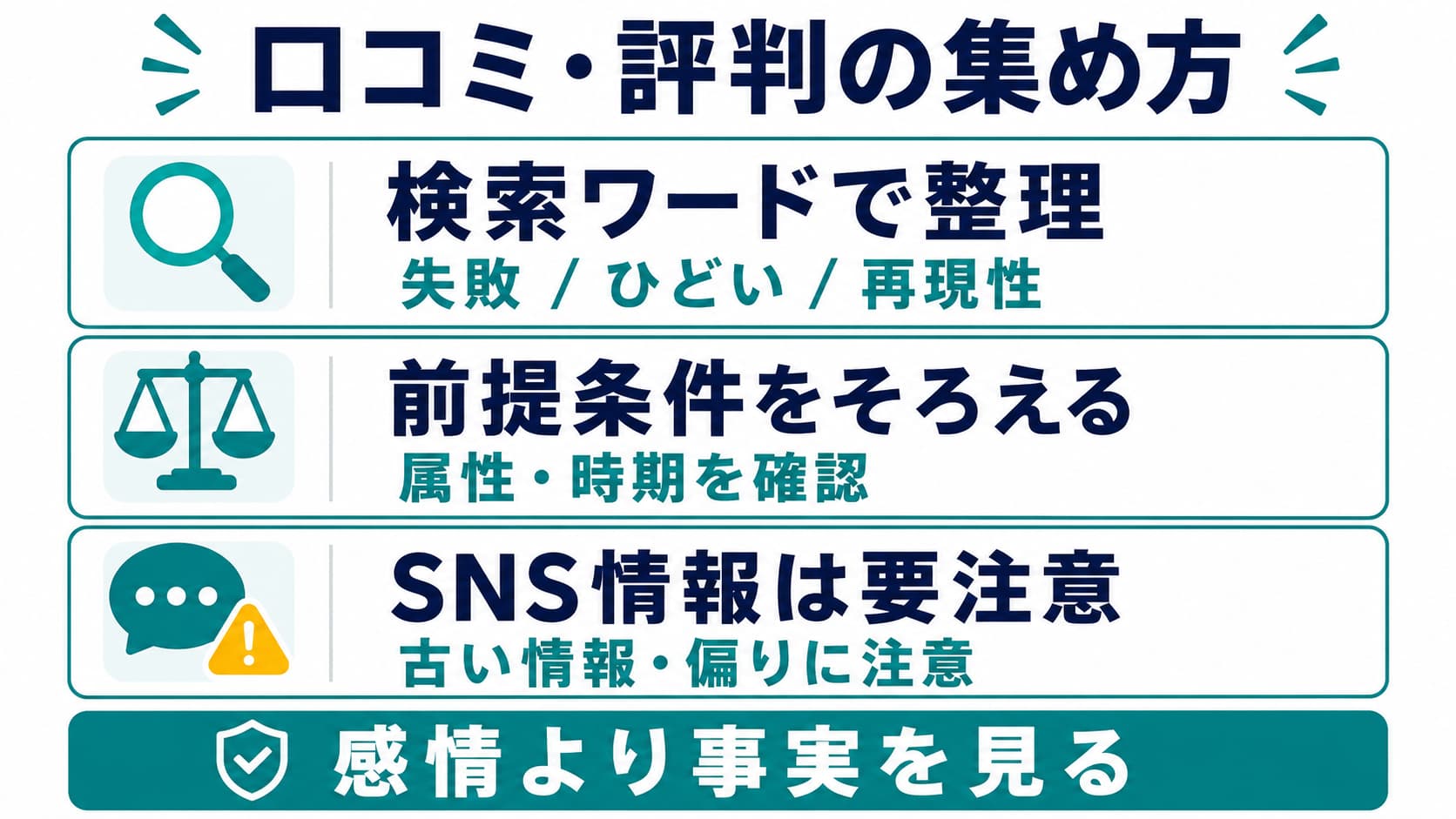

口コミ・評判から、正しい判断材料を見つけ出すコツをお伝えします。

書き手の感情ではなく、背後にある事実に注目しましょう。

検索ワード別に整理する(失敗/ひどいなど)

「ひどい」という主観的な感想は、あまり参考になりません。

「なぜ、どのような状況で揉めたのか」を冷静に分析してください。

キーワードを使い分けて、多角的に情報を集めましょう。

ポジティブ・ネガティブ双方の“前提条件”を揃えて読む

口コミを書いている人の属性は様々です。

年収、借入額、物件の場所が違えば、結果が違うのは当然です。

自分に近い条件の人の体験談を探すのが近道です。

SNS・掲示板・ブログ体験談の注意点:再現性/属性/時期の確認

古い情報は、現在の状況や市場環境に合わないことがあります。

また、個別のトラブルが全体のように語られている場合もあります。

情報の鮮度と、再現性があるかどうかを常に疑いましょう。

【こちらもチェック!】

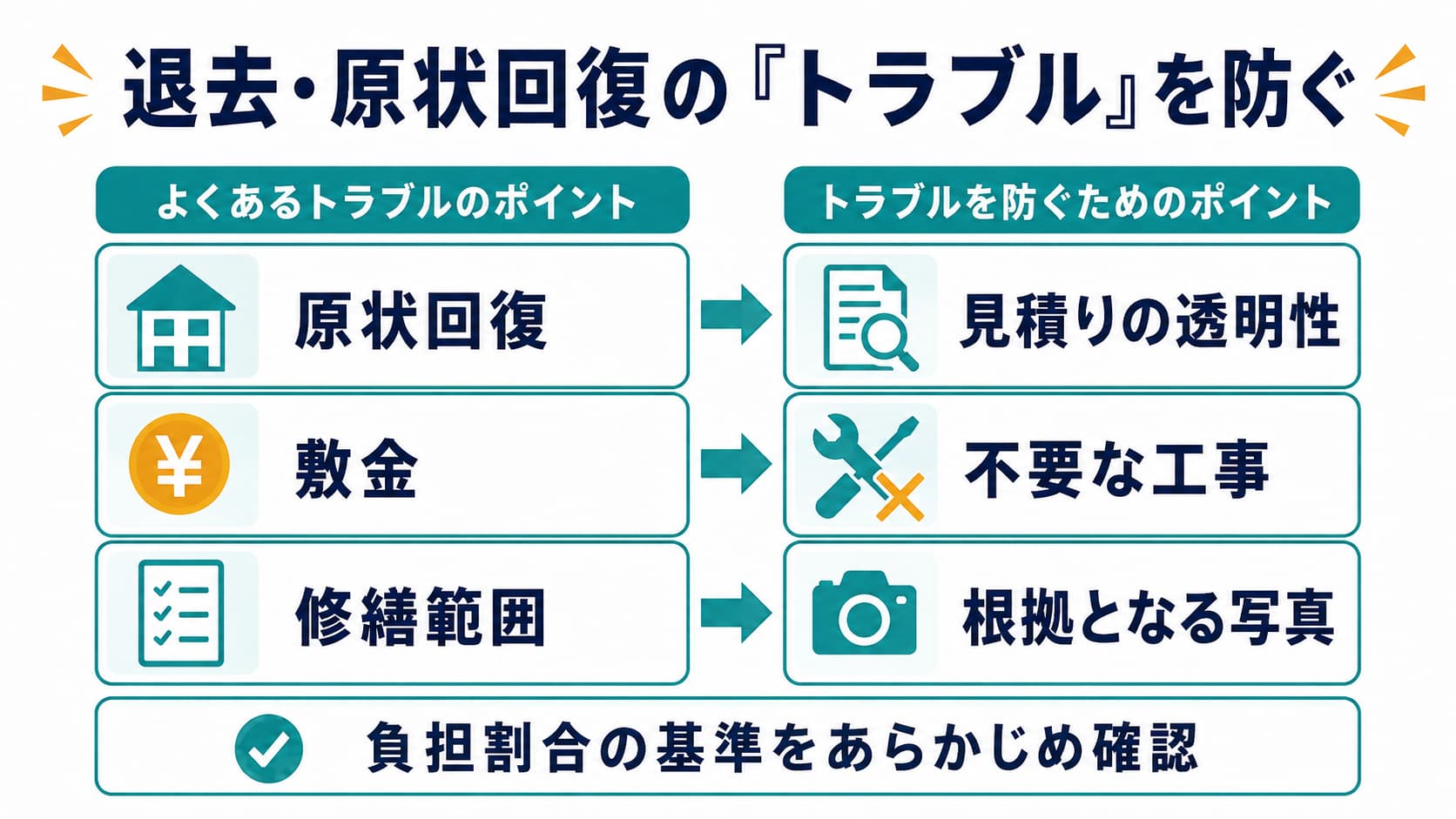

>> 【東京、大阪】危ない不動産会社リストを調査:ワーストランキングに載る業者の特徴は?退去・原状回復の「トラブル」を防ぐ:オーナーが押さえる基本

退去時は、お金の負担を巡って神経質になりやすい時期です。

事前にルールを知っておけば、不要な衝突は避けられます。

退去時に揉めやすいポイント(原状回復・敷金・修繕範囲)

入居者が汚したのか、経年劣化なのかの判断で揉めることがあります。

これをオーナーに押し付けられると、収益が悪化します。

負担割合の基準をあらかじめ確認しておきましょう。

管理会社対応で差が出る:見積りの透明性

修繕費の見積もりが出た際は、内容を精査してください。

不要な工事が含まれていないか、相場と比べて高すぎないかを見ます。

根拠となる写真などの提示を求めるのが効果的です。

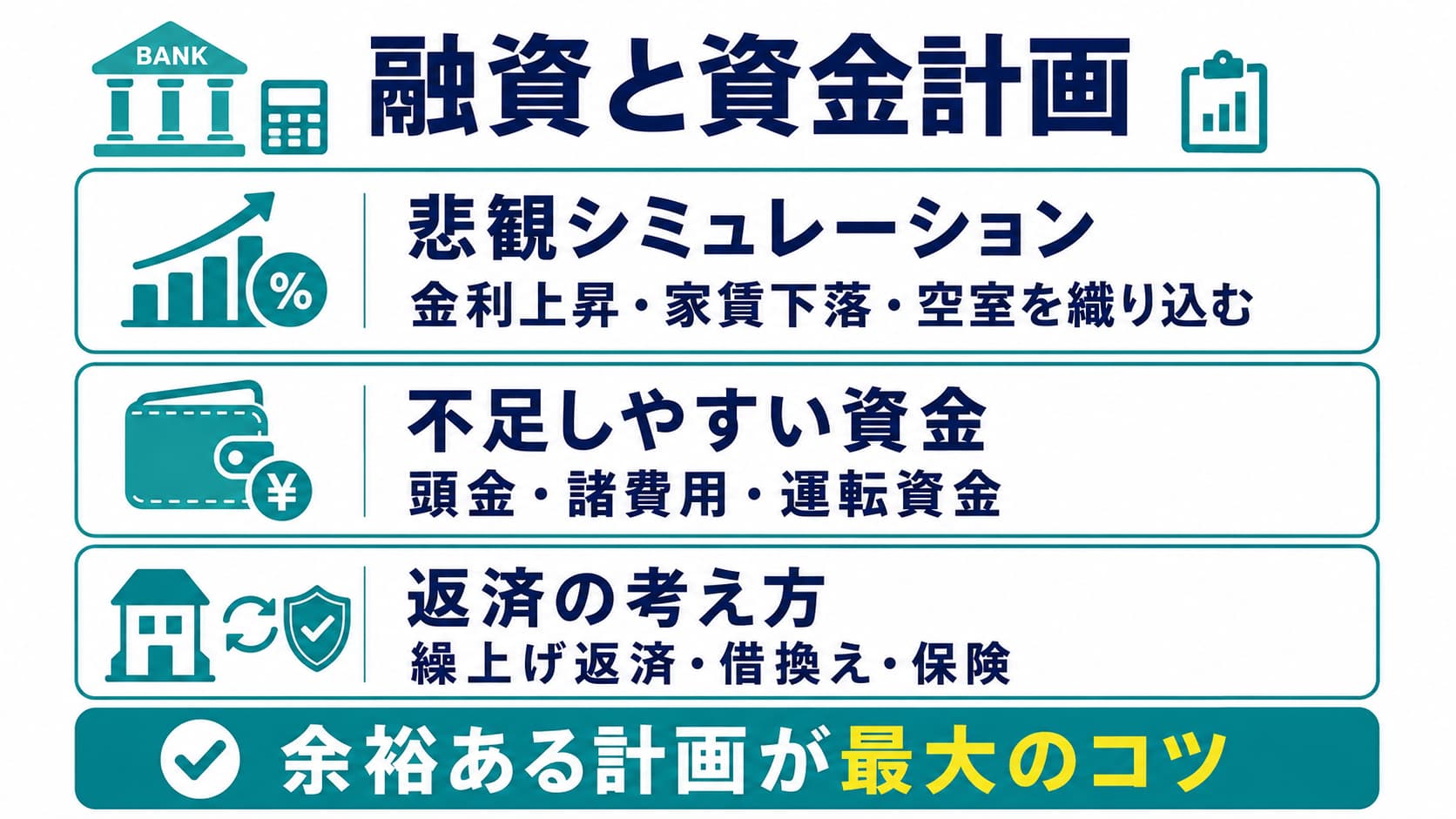

融資と資金計画:アパート経営で「失敗」と感じやすい落とし穴

お金の計画が甘いと、精神的な余裕がなくなります。

アパート経営を「苦行」にしないための資金計画を立てましょう。

返済比率・金利上昇・空室を織り込んだシミュレーション

金利が1%上がったらどうなるか、計算したことがありますか。

家賃が1割下がってもローンが返せるか、シミュレーションしましょう。

余裕を持たせた計画こそが、失敗しない最大のコツです。

“頭金/諸費用/運転資金”の不足パターン

フルローンでも、諸費用や予備費としての現金は必要です。

手元の現金がゼロの状態で経営を始めるのは非常に危険です。

突発的な故障に対応できるだけの「貯金」は残しておきましょう。

繰上げ返済・借換え・保険の位置づけ

無理な繰上げ返済は、手元の資金を枯渇させます。

借換えも有効な手段の一つです。

全体の資産バランスを見ながら、賢くお金を使いましょう。

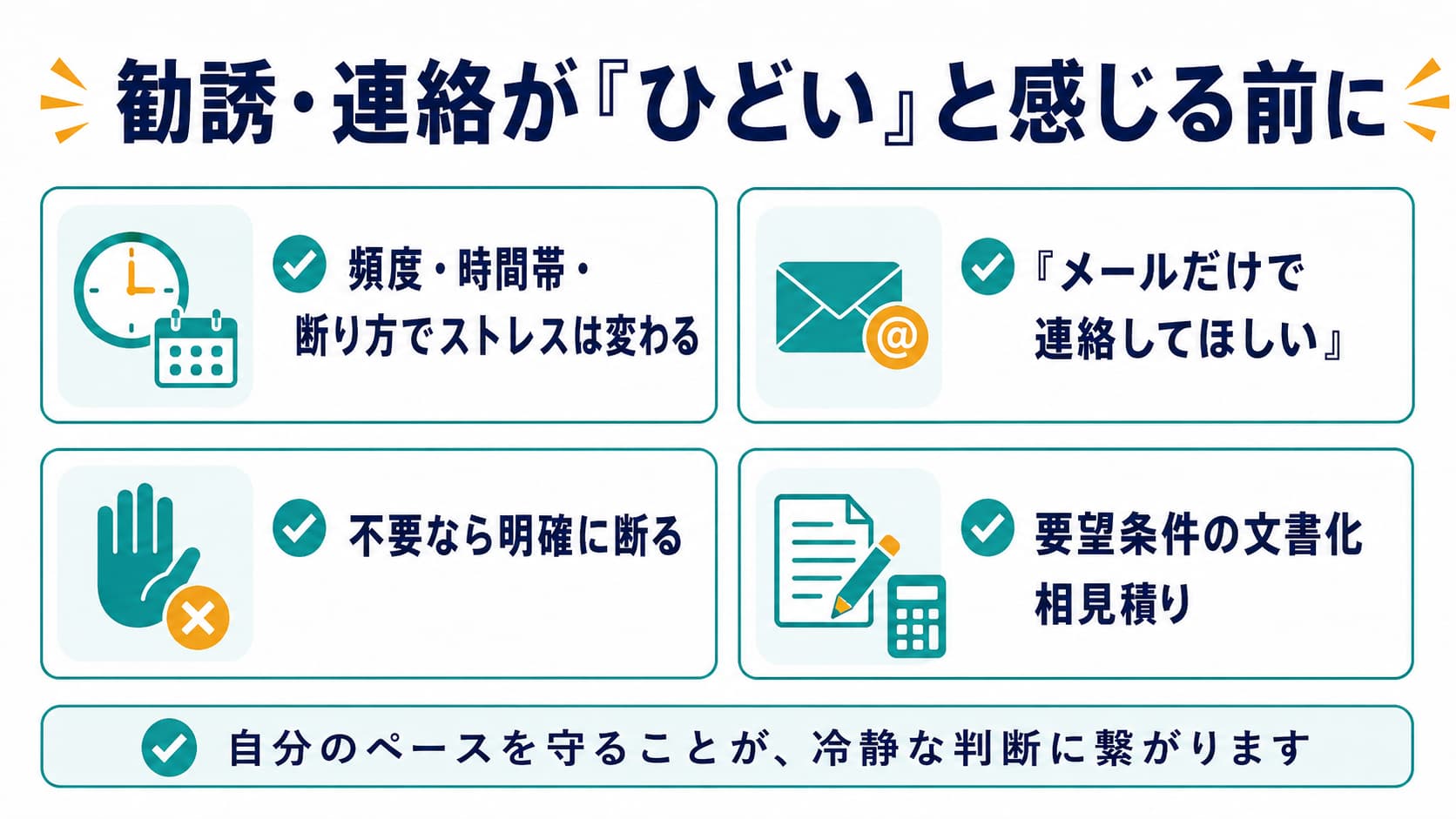

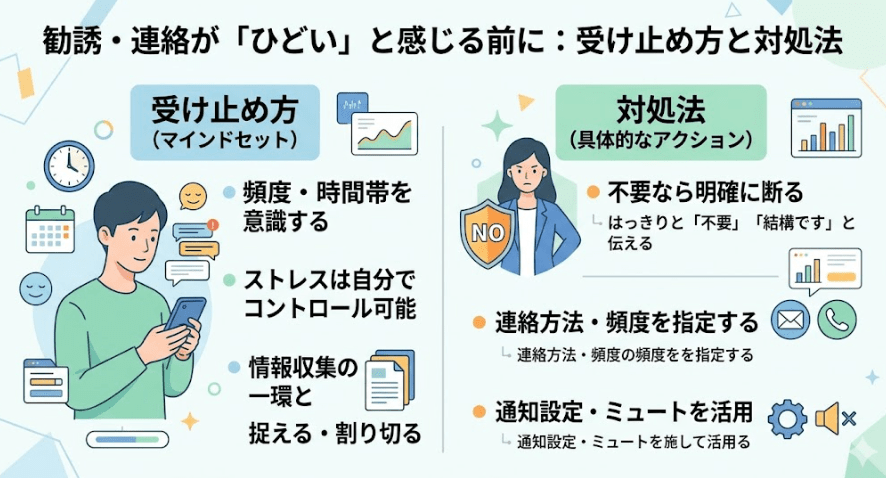

勧誘・連絡が「ひどい」と感じる前に:受け止め方と対処法

不動産投資では、営業の電話やメールがストレスになることもあります。

上手にコミュニケーションをコントロールする方法を知っておきましょう。

頻度・時間帯・断り方でストレスは変わる

連絡の頻度が多すぎるなら、遠慮なく伝えましょう。

「メールだけで連絡してほしい」と指定するのも一つの手です。

自分のペースを守ることが、冷静な判断に繋がります。

不要なら明確に断る

断る際は、理由を添えてはっきりと伝えましょう。

「今の条件では検討できません」と言えば、無理な勧誘は止まります。

比較検討中にやること:要望条件の文書化と相見積りの取り方

他社の提案も受けて、シノケンの物件と比較してください。

複数の選択肢を持つことで、冷静な比較が可能になります。

自分の譲れない条件を紙に書いておくのがおすすめです。

無料面談で50,000円分!上場企業グループのキャンペーンを知る

無料面談で50,000円分のギフト券がもらえる不動産投資の会社にプロパティエージェントがあります。

ここは上場企業グループであり、お得なキャンペーン中。(面談はweb、対面どちらでもOK)

条件はありますが、満たせば豪華特典がもらえます。(以下、実践者の感想)

興味がある方は、条件などを以下の公式サイトで見ておくのも1つです。

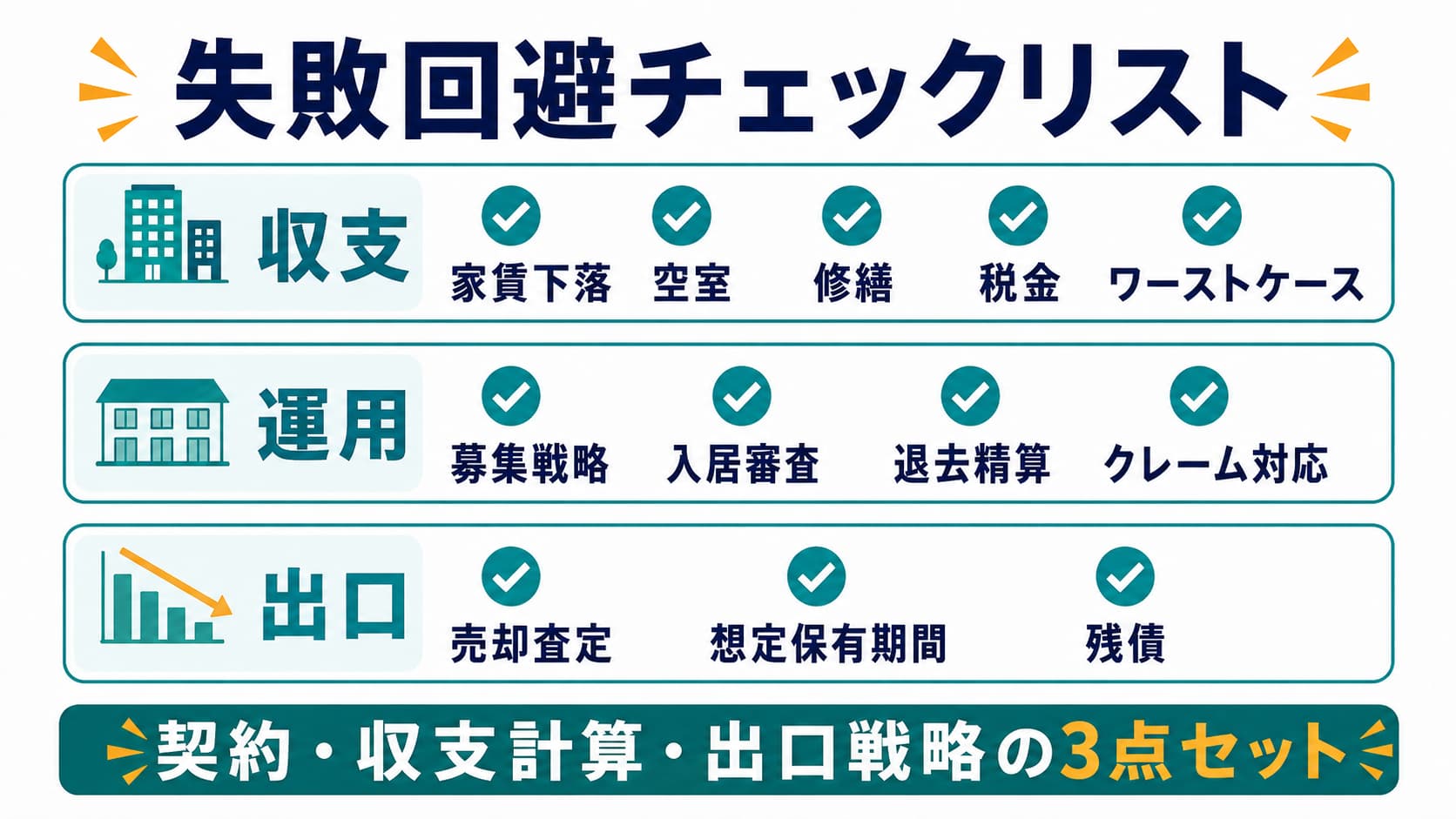

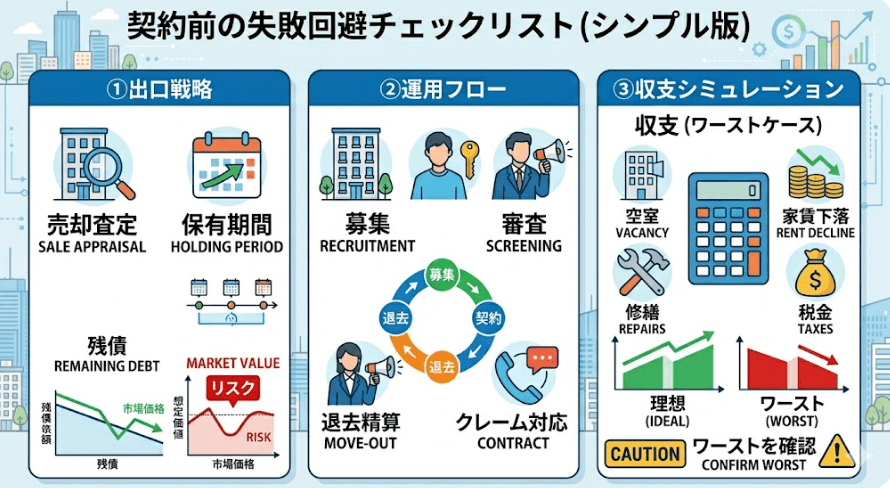

失敗回避チェックリスト:契約前に確認したい項目

最終確認として、このリストを活用してください。

一つでも不安が残るなら、納得するまで質問しましょう。

収支:家賃下落/空室/修繕/税金を入れたワーストケース

最悪のシナリオでも、破綻しないことを確認しましたか。

毎月の手残り額(キャッシュフロー)を把握していますか。

運用:募集戦略、入居審査、退去精算、クレーム対応のフロー

トラブルが起きたとき、誰が真っ先に動いてくれますか。

その対応スピードに納得できていますか。

出口:売却査定の取り方、想定保有期間、残債との関係

10年後に売ったとき、いくら残るか計算しましたか。

残債(ローンの残り)を売却額が下回るリスクを考えていますか。

Q&A:シノケンのアパート経営でよくある疑問に回答

皆さんが気にする疑問にお答えします。

Q. シノケンのアパート経営は「ひどい」と言われる理由は?

A. 期待値が高すぎたことによるギャップが原因であることが多いです。

また、過去の営業手法への批判が残っている場合もあります。

現在は法令順守が厳格化されています。

まとめ:シノケンアパート経営失敗の評判・口コミ

不動産投資では、契約・収支計算・出口戦略の3点セットを押さえることが大切。

リスクも想定しつつ、判断することが大切です。

シノケンのアパート経営では、長年の運営実績に基づき、駅近の物件を保有できます。

詳細は無料の資料やセミナーで知ることも可能。

不動産投資の仕組みや実績を知りたい方は、以下の公式サイトを見ておきましょう。

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー