ニーサ以外の投資は何がいい?新NISAの次にやること・資産運用を解説

公開日 2026/02/19

最終更新日 2026/02/24

share:

新NISAの積立設定を終え、次の一手を考えている方は多いはずです。

「非課税枠を使い切った後はどうすればいいのか」という疑問は、資産形成が順調な証拠といえます。

一方で、NISA以外の選択肢には、それぞれ異なるリスクや注意点が存在します。

特定口座、iDeCo、あるいは債券や不動産など、選ぶ道によって将来の資産状況は変わる可能性があります。

この記事では、新NISAの次を検討している方に向けて、主要な投資先の特徴を中立的な視点で整理しました。

ご自身のライフプランに合った選択肢を見つけるための、ガイドとしてお役立てください。

最後までお読みいただくことで、資産運用の幅を広げる具体的なヒントが見つかるでしょう。

以下の動画でNISAとイデコの違いを紹介しています。

- ・新NISAの次は「目的(老後・教育・余剰資金)」と「リスク許容度」で優先順位を決める

- ・具体策①:老後目的ならiDeCoで節税(掛金所得控除)を取りに行くが、原則60歳まで引き出せない

- ・②:自由度重視なら特定口座でインデックス積立(分配金が出にくいタイプ中心)を継続する

- ・③:キャッシュフロー重視なら高配当株・高配当ETFで配当収入を狙うが、減配と株価変動に注意する

- ・④:債券(国内/外国)や金(ゴールド)を一部組み入れ、資産全体のブレを抑える

- ・⑤:株式以外の分散としてREITや不動産クラファン(少額)も候補だが、流動性と元本変動を理解する

- ・「生活防衛資金→iDeCo検討→特定口座積立→債券/金で分散」の順が現実的

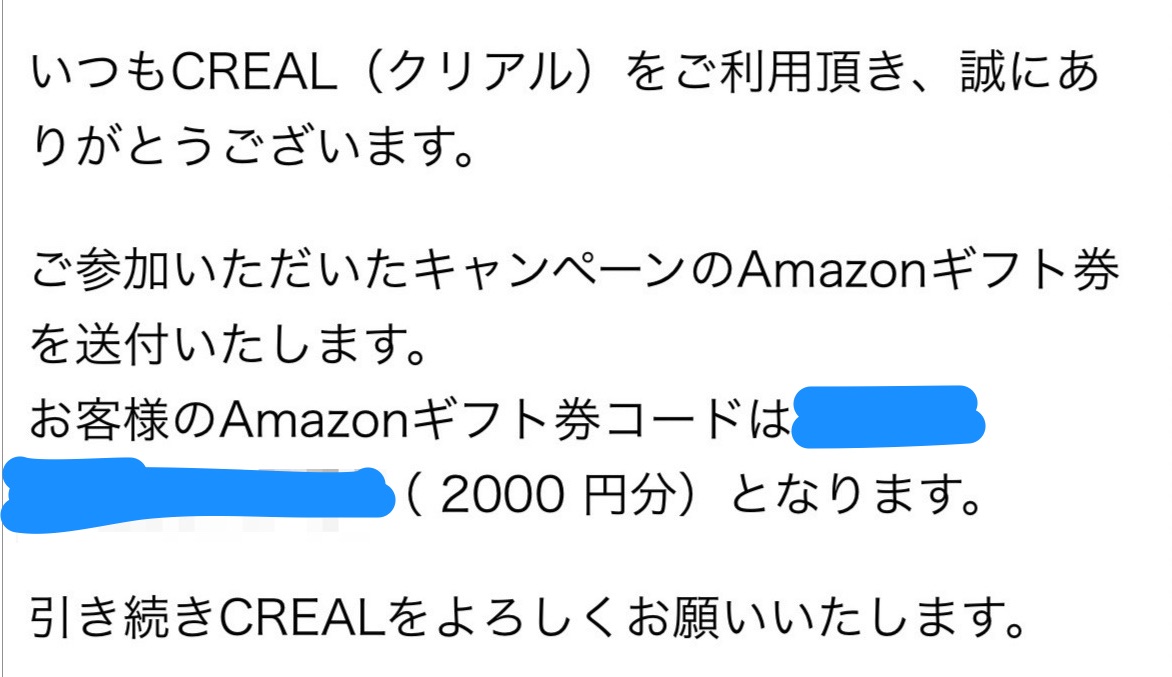

NISA以外の不動産投資クリアルだと、以下の口座開設キャンペーンがあります。

上場企業の運営するクリアルでは、無料の口座開設で2000円のAmazonギフト券をもらえます。

\上場企業から無料で2000円分もらう/

投資する必要はなく、本人確認し、投資家登録まで完了させると、無料でもらえてお得です。

\筆者も無料で2000円分もらえた/

終了時期は未定なので、気になる方は以下の公式サイトを見ておきましょう。

新NISAの次の投資の選び方:3つの判断基準

新NISAという土台を整えた後は、目的に合わせた肉付けが必要になります。

自分に合った投資先を絞り込むために、まずは3つの視点から現状を整理してみましょう。

1. 投資の目的を明確にする(老後資金・教育資金・余剰資金)

まずは、その資金をいつ使う予定なのかを再確認しましょう。

老後の備えなのか、数年後の住宅購入資金なのかによって、選ぶべき金融商品は変わります。

目的が明確になれば、許容できるリスクの大きさも自然と見えてくるはずです。

2. リスク許容度に合わせてアセットアロケーションを見直す

株式中心のNISA運用を続けていると、資産全体のリスクが高まる場合があります。

次にやるべきことは、資産の種類を分散させることかもしれません。

ご自身がどの程度の価格変動に耐えられるか、一度冷静に振り返る時間を持ちましょう。

3. 税制優遇制度の有無で優先順位を決める

投資効率を考える上で、税制面での優遇は無視できない要素です。

新NISA以外にも、国が推奨している制度はいくつか存在します。

コストや税金の影響を考慮しながら、利用できる制度がないか検討してみましょう。

【徹底比較】新NISAの次に検討したい投資先・資産運用

判断基準が整理できたら、具体的な運用手法の比較に移りましょう。

ここでは、一般的によく検討される6つの選択肢を紹介します。

1. iDeCo(個人型確定拠出年金):節税メリットを活用

iDeCoは、老後資金を準備するための強力な制度のひとつです。

掛金が全額所得控除になるため、毎年の税負担を軽減できる可能性があります。

ただし、原則として60歳まで資産を引き出せない点には注意が必要です。

2. 特定口座(課税口座):制限なしでインデックス・高配当株投資

自由度を優先したい場合は、通常の特定口座での運用が選択肢となります。

利益に対しては約20%の課税がありますが、投資金額の制限はありません。

必要な時にいつでも売却して現金化できる点が、大きなメリットと言えます。

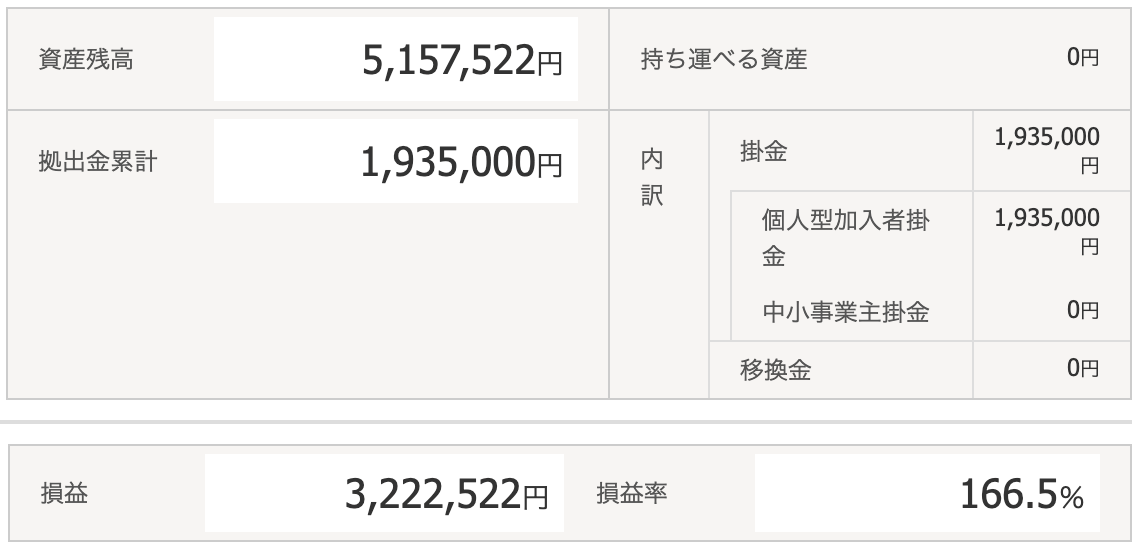

インデックス長期積立で元本から2.6倍に

なお、筆者はインデックスファンドを積立しており、以下の利益を出せています。

投資先の銘柄は以下の通り。

これらは松井証券で購入でき、お得なキャンペーンも開催中。

【こちらもチェック!】

>> 【無料でお得】松井証券キャンペーンまとめ|口座開設などで7000円分ポイント付与松井証券であれば、インデックスファンド(投資信託)の保有でもポイントが貯まります。

【こちらもチェック!】

>> 松井証券ポイントは貯まらない?何に使える?貯め方や交換できるポイント一覧を解説詳細は以下の公式サイトで見ておきましょう。

3. 高配当株投資:キャッシュフロー(配当金)を最大化する

資産を増やすだけでなく、定期的な現金収入を重視する手法です。

受け取った配当金を生活費や娯楽費に充てることが可能になります。

株価自体の変動リスクに加え、減配のリスクも考慮しながら銘柄を選ぶ必要があります。

4. 国内・外国債券:ポートフォリオの安定性を高める「守りの資産」

株式とは異なる値動きを期待して、債券を組み入れる考え方もあります。

一般的に、債券は株式に比べて価格の変動が緩やかであるとされています。

資産全体の波を穏やかにしたい場合に、検討されることが多い資産です。

5. 不動産投資・REIT:インフレ対策と不労所得の構築

株式や債券以外の分散先として、不動産市場への投資があります。

REIT(不動産投資信託)を利用すれば、少額からでも複数の不動産に分散投資が可能です。

現物不動産の場合は、管理の手間や空室リスクについても理解しておく必要があります。

1万円からですと、不動産クラウドファンディングもあります。

無料で2000円分もらう方法@上場企業

不動産クラウドファンディングのクリアルだと、以下の口座開設キャンペーンがあります。

上場企業の運営するクリアルでは、無料の口座開設で2000円のAmazonギフト券をもらえます。

\上場企業から無料で2000円分もらう/ 投資する必要はなく、本人確認し、投資家登録まで完了させると、無料でもらえてお得です。

終了時期は未定なので、気になる方は以下の公式サイトを見ておきましょう。

6. 金(ゴールド):有事の際の資産防衛と分散投資

金は「実物資産」としての価値を持ち、インフレ時に強いとされる資産です。

株式相場が不安定な時期に、資産の逃避先として注目される傾向があります。

利息や配当を産まない資産であるため、保有割合は慎重に検討しましょう。

新NISAの次には「iDeCo」が人気な理由と注意点

多くの投資家がNISAの次にiDeCoを検討しますが、そこには利点があります。

しかし、制度の性質上、すべての人に最適とは限らない側面も見ておきましょう。

所得税・住民税の節税効果は新NISA以上のメリット

iDeCoの最大の特徴は、運用益だけでなく「掛金」そのものが節税になる点です。

所得がある方にとっては、実質的な利回りを高める効果が期待できます。

現在の所得水準に合わせて、どれほどの節税になるか確認してみるのが良いでしょう。

原則60歳まで引き出せない「出口戦略」の重要性

iDeCoの資金は、老後まで使えない「拘束されたお金」になります。

教育費や結婚資金など、近い将来のイベントを控えている場合は注意が必要です。

無理のない金額設定を行い、長期的な計画を立てることが推奨されます。

新NISAとiDeCo、どっちを優先?併用のシミュレーション

優先順位は、個々のライフスタイルや職業によって異なります。

自営業か会社員かによっても、拠出できる上限額が変わるためです。

それぞれの制度の枠組みを正しく理解し、バランスよく併用することが一つの理想です。

特定口座(課税口座)で投資を続ける際のポイント

NISA枠を超えて特定口座を利用する場合、税金との付き合い方が重要になります。

非課税口座とは異なる運用上の注意点を押さえておきましょう。

投資信託の再投資効率と税金の関係

課税口座では、利益が確定するたびに税金が発生します。

効率を重視するなら、分配金を出さずに内部で再投資するタイプが検討候補になります。

複利の効果を妨げないような商品選びが、長期運用のポイントです。

新NISA枠が空いたら特定口座から入れ替えるべき?

翌年以降にNISAの枠が復活する場合、特定口座から資産を移す検討も必要です。

課税される口座から非課税の口座へ資金を移すことで、将来の税負担を抑えられる可能性があります。

ただし、売却時に利益が出ている場合は、その時点で課税される点に留意しましょう。

米国株・米国ETF投資における「外国税額控除」の手続き

特定口座で米国資産を保有すると、日米両国で課税される場合があります。

この二重課税を調整するために、確定申告での手続きが有効な場合があります。

運用の手間とコストのバランスを考えながら、投資先を選択しましょう。

長期の積立投資で元本から2.6倍に

なお、筆者はインデックスファンドを積立しており、以下の利益を出せています。

投資先の銘柄は以下の通り。

これらは松井証券で購入でき、お得なキャンペーンも開催中。

【こちらもチェック!】

>> 【無料でお得】松井証券キャンペーンまとめ|口座開設などで7000円分ポイント付与詳細は以下の公式サイトで見ておきましょう。

資産を加速させる!中上級者向けの選択肢

基本的な投資をマスターした後は、少し視野を広げてみましょう。

ポイント投資・クレカ積立のポイント活用術

クレジットカード決済での積立は、多くの証券会社で導入されています。

付与されたポイントを再投資に回すことで、現金を使わずに資産を積み増せます。

ご自身が普段使っているサービスと連携しやすい証券会社を選ぶのが効率的です。

オルタナティブ投資(未上場株・クラウドファンディング等)

伝統的な資産以外の投資対象を「オルタナティブ投資」と呼びます。

クラウドファンディング形式の投資は、少額から参加できるものが増えています。

市場の動きに左右されにくい反面、流動性が低いなどのリスクも理解が必要です。

無料で2000円分もらえる上場企業のクラファンを知る

不動産投資クラファンのクリアルだと、以下の口座開設キャンペーンがあります。

上場企業の運営するクリアルでは、無料の口座開設で2000円のAmazonギフト券をもらえます。

\上場企業から無料で2000円分もらう/

投資する必要はなく、本人確認し、投資家登録まで完了させると、無料でもらえてお得です。

終了時期は未定なので、気になる方は以下の公式サイトを見ておきましょう。

自己投資:リターンが大きい「稼ぐ力」への投資

資産運用と並行して考えたいのが、自分自身のスキルアップです。

収入を増やすための資格取得や学習は、非常に高いリターンを生む可能性があります。

運用資金を捻出する力を高めることも、立派な資産形成の一環と言えます。

新NISAの次にやるべきことの「優先順位」チェックリスト

情報が整理できたら、実際の行動に移すための準備をしましょう。

以下のステップを参考に、ご自身の優先順位を確認してみてください。

STEP1:生活防衛資金が確保されているか再確認

投資を拡大する前に、急な出費に対応できる現金があるか確認しましょう。

十分な現金の裏付けがあることで、落ち着いた運用が可能になります。

STEP2:iDeCoの拠出額を検討する

節税メリットを享受したい場合は、iDeCoの検討から始めるとスムーズです。

まずは現在の所得状況から、どれくらいのメリットがあるか調べてみましょう。

STEP3:特定口座での積立設定または一括投資

自由度の高い運用を続けたいなら、特定口座での設定を行います。

NISAと同じ銘柄を継続するか、別の戦略を取るかを決めましょう。

STEP4:リスク分散のための資産クラス(債券・金)の追加

資産が増えてきたら、守りの資産を組み入れる時期かもしれません。

バランスの取れたポートフォリオを目指して、資産構成を整えていきましょう。

NISA(ニーサ)の次の投資でよくある質問(Q&A)

投資家の方が抱きやすい、共通の悩みについて回答をまとめました。

新NISAの1,800万円を埋め切る前に他の投資をしてもいい?

もちろん可能です。

iDeCoのように併用することでメリットが大きくなるケースもあります。

投資信託以外に手を出して失敗しないためのコツは?

まずは少額から始め、その投資の仕組みを十分に理解することが大切です。

ジュニアNISA終了後、子供の資金はどう運用すべき?

教育資金としての必要時期を考慮し、リスクを抑えた運用に切り替えるのも一案です。

まとめ:新NISAの次は「目的」に合わせた出口戦略が鍵

新NISAの次にやるべきことは、一人ひとりのライフプランによって異なります。

節税を重視するのか、自由度を重視するのか、あるいはリスクの分散を重視するのか。

それぞれの選択肢には一長一短があることを正しく理解することが、成功への第一歩です。

上場企業から無料で2000円分もらえてお得なキャンペーンを知る

NISA以外の不動産投資クリアルだと、以下の口座開設キャンペーンがあります。

上場企業の運営するクリアルでは、無料の口座開設で2000円のAmazonギフト券をもらえます。

\上場企業から無料で2000円分もらう/ 投資する必要はなく、本人確認し、投資家登録まで完了させると、無料でもらえてお得です。

\筆者も無料で2000円分もらえた/終了時期は未定なので、気になる方は以下の公式サイトを見ておきましょう。

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー