不動産投資の悪質業者名を調査!会社の見分け方と詐欺の手口、騙されない対策を解説

公開日 2026/02/18

最終更新日 2026/02/24

share:

不動産投資は、長期的な資産形成の手段として有効な選択肢の一つです。

しかし、高額な取引となるため、パートナーとなる不動産業者の選定には慎重な判断が求められます。

インターネット上には様々な評判や口コミが存在しますが、

情報の正確性を個人で見極めることは容易ではありません。

そこで本記事では、公表されている「行政処分情報」などの客観的なデータを確認する方法を解説します。

また、過去の事例から見る「注意が必要な取引の特徴」を整理しました。

投資家自身がリスクを管理するための知識を共有します。

納得のいく不動産投資を行うための判断材料として、ぜひご活用ください。

- ・国土交通省のサイトで業者の行政処分歴を特定する

- ・指示処分や業務停止など過去5年間の客観的データを閲覧可能

- ・「絶対損しない」等の断定的勧誘や書類改ざんは即座に拒否する

- ・サブリースの家賃減額リスクや解約特約を契約前に徹底確認

- ・空室や経費増を見込んだ現実的な収支シミュレーションを行う

- ・セカンドオピニオンや消費者ホットライン「188」を頼る

- ・上場企業運営のクラウドファンディングで少額から始めるのも1つ

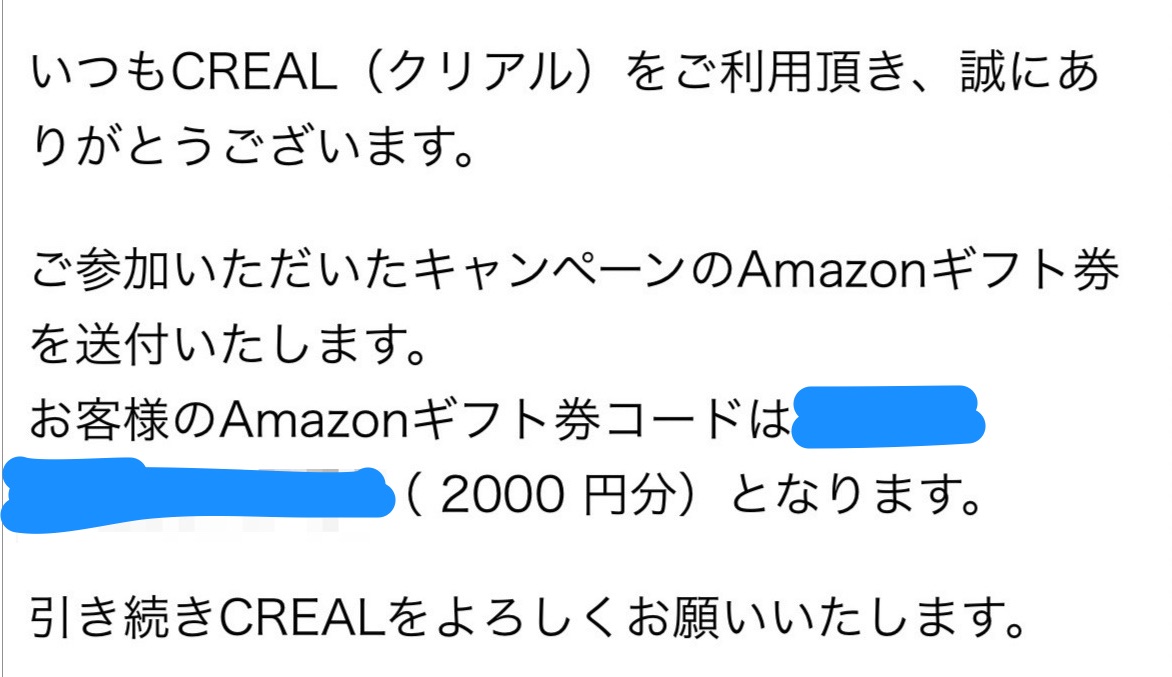

1万円からの不動産投資だと、クリアルがあり、運営は上場企業。

クリアルでは、無料の口座開設キャンペーンで2000円のAmazonギフト券をもらえます。

\上場企業から無料で2000円分もらう/

投資する必要はなく、本人確認し、投資家登録まで完了させると、無料でもらえてお得です。

\筆者も無料で2000円分もらえた/

終了時期は未定なので、気になる方は以下の公式サイトを見ておきましょう。

【こちらもチェック!】

>> 【無料】Amazonギフト券もらえる不動産投資会社12選!面談キャンペーンがお得業者選びにおいて「客観的な情報」が重要視される理由

不動産投資を検討する際、業者選びは非常に重要なプロセスです。

不動産業界は、専門知識を持つ業者と一般の投資家の間に情報の差(情報の非対称性)が生じやすい側面があります。

この差が、意図せず不利な契約につながる要因となることもあります。

自身の資産を守るためには、客観的な事実に基づいた情報収集を行うことが大切です。

【こちらもチェック!】

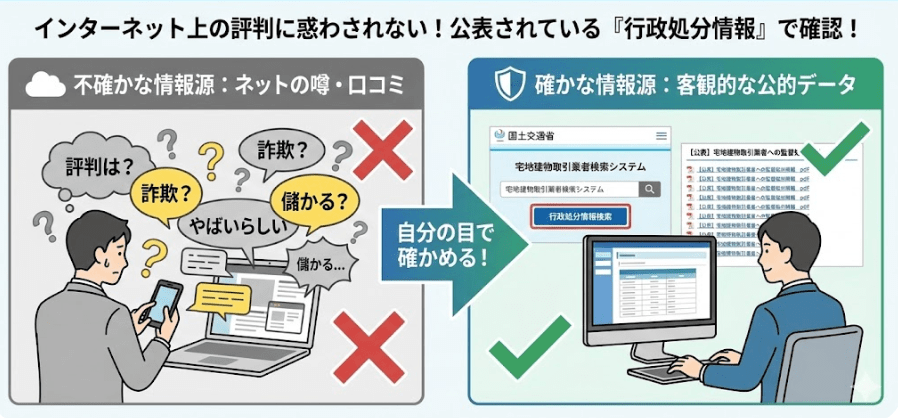

>> 10社比較!おすすめの不動産投資会社ランキング。ワンルームも扱う大手一覧【調査方法】悪質業者の名前を「公的データ」で特定する手順

宅地建物取引業者が法令に違反した場合、行政庁から処分を受けることがあります。

これらの情報は「行政処分」として記録され、一般に公開されています。

国土交通省「ネガティブ情報等検索サイト」の活用

国土交通省は、過去に行政処分を受けた業者を検索できるデータベースを提供しています。

「国土交通省ネガティブ情報等検索サイト」では、業者名や代表者名から履歴を確認可能です。

ここには、指示処分、業務停止命令、免許取消処分といった記録が掲載されています。

過去5年間の処分歴が閲覧できるため、契約を検討している業者の状況を確認する一つの指標となります。

都道府県ごとの公表資料と自治体の役割

不動産業者の免許には「国土交通大臣免許」と「都道府県知事免許」があります。

知事免許の業者の場合、各都道府県のホームページ等で処分情報が公開されています。

東京都や大阪府など、取引が多い自治体では独自の注意喚起を行っている場合もあります。

社名だけでなく、「どのような行為が違反とされたのか」という内容を確認することで、

業者の体質やリスク管理体制を推測することができます。

行政処分の種類と、その意味すること

行政処分には段階があり、その重さによって意味合いが異なります。

- 指示処分:業務の改善を求め、必要な措置を命じるもの。

- 業務停止命令:一定期間、業務の全部または一部の停止を命じるもの。

- 免許取消処分:宅地建物取引業者としての免許を取り消す、最も重い処分。

過去に処分歴がある場合、その背景や改善状況(再発防止策がとられているか)を含めて慎重に判断する必要があります。

【こちらもチェック!】

>> やばい不動産投資会社はどこ?特徴は?大手のワンルームも評判の悪い悪質業者ある?【詐欺に注意】悪質な不動産取引のパターンと注意点

不動産取引においてトラブルになりやすいケースには、いくつかの共通点が見受けられます。

これらを知っておくことで、商談中に冷静な判断ができるようになります。

融資手続きにおける書類の正確性

不動産投資ローンの審査において、源泉徴収票や預金残高などの属性情報を偽って申告することは認められません。

「融資を通りやすくするために調整する」といった提案がなされた場合、絶対に応じないようにしましょう。

虚偽の申告が発覚した場合、金融機関から一括返済を求められる可能性があります。

また、業者だけでなく、書類に署名・捺印した投資家自身も責任を問われるリスクがあります。

サブリース(家賃保証)契約の仕組みとリスク

サブリースは、業者が物件を借り上げ、オーナーに一定の賃料を支払う仕組みです。

空室リスクを軽減できるメリットがある一方、契約内容の理解不足によるトラブルも報告されています。

契約期間中であっても、業者側から賃料の減額請求がなされる可能性があります。

また、解約条件や免責期間(家賃が入らない期間)などの特約についても、契約前に十分な確認が必要です。

「長期間、家賃が変わらない」とは限らない点を理解し、収支シミュレーションを行うことが大切です。

SNSやマッチングアプリを通じた勧誘

近年、SNSやマッチングアプリなどを通じて知り合い、不動産投資を勧められるケースがあります。

親密な関係性を背景に勧誘が行われる場合、断りづらい心理が働くことがあります。

しかし、紹介される物件価格が相場と乖離していないか、契約条件が適正かどうかの判断は、感情を排して行う必要があります。

投資の判断は、人間関係とは切り離し、あくまで物件の価値やリスクに基づいて行うことが重要です。

広告表示と実際の物件状況

広告に掲載されている物件が、実際には取引できない状態(いわゆる「おとり広告」の疑い)である場合、注意が必要です。

「問い合わせた物件は成約済みだが、別の物件がある」として、希望とは異なる物件を強く勧められるケースも存在します。

不動産業界では公正競争規約により不当な表示が禁止されています。

情報の正確性や更新頻度は、その業者の信頼性を測る一つのバロメーターと言えます。

【こちらもチェック!】

>> 【東京、大阪】危ない不動産会社リストを調査:ワーストランキングに載る業者の特徴は?慎重な判断が求められる場面とチェックポイント

取引を進める中で、違和感を覚えた際に確認すべきポイントをまとめました。

1. 断定的判断の提供(利益の確約等の禁止)

不動産市場は、経済情勢や金利動向など、様々な要因で変動します。

そのため、宅地建物取引業法では

「将来必ず値上がりする」

「絶対に損をしない」

といった断定的な判断を提供して勧誘することを禁止しています。

リスクについての説明が不足している、あるいはリスクを否定するような説明には注意が必要です。

2. 収支シミュレーションの前提条件

提示されたシミュレーションは、あくまで一定の条件下での試算です。

空室率、家賃下落率、将来の修繕積立金の上昇、固定資産税などが現実的に見積もられているか確認しましょう。

「良い条件(満室想定など)」だけでなく、

「厳しい条件(空室発生や金利上昇)」でのシミュレーションも確認することで、リスク許容度を測ることができます。

3. 宅建免許の更新回数

宅地建物取引業の免許番号にある「( )」内の数字は、免許の更新回数を示しています。

数字が大きいほど営業歴が長いことを示唆しますが、

更新回数が少ない(数字が小さい)業者が必ずしもリスクが高いわけではありません。

設立年数や、グループ会社としての実績、過去の行政処分歴などを総合的に見て判断することが望ましいです。

4. 契約場所や手続きの状況

宅地建物取引業法では、契約締結等の場所について一定の規制(クーリング・オフ制度に関連)があります。

事務所等以外の場所(喫茶店や自宅など)で契約を行う場合、クーリング・オフの対象となる可能性があります。

また、十分な検討時間を与えられず、契約を過度に急かされる場合は、一度持ち帰って検討する勇気も必要です。

高額な契約ですので、納得いくまで確認する権利があります。

5. 担当者の知識と対応姿勢

不動産投資には、税務や法務などの知識が関わります。

メリットだけでなく、デメリットやリスクについても明確に説明できる担当者が望ましいです。

質問に対して曖昧な回答が続く場合や、根拠のない説明がなされる場合は、セカンドオピニオンを求めることも検討しましょう。

【こちらもチェック!】

>> 【不動産投資の注意点】サブリース悪徳業者ランキングや大手一覧は参考になる?過去に発生した不動産関連トラブルの構造的理解

過去の事例を知ることは、同様のリスクを回避するための参考になります。

サブリース賃料の減額リスク

過去には、長期の家賃保証を前提とした投資スキームにおいて、当初の想定通りに賃料が支払われなくなる事例が発生しました。

物件の収益性(入居需要)と、保証賃料のバランスが崩れたことが主な要因とされています。

「保証があるから安心」ではなく、「その保証賃料は市場相場から見て妥当か、持続可能か」を検証する視点が重要です。

住宅ローンの不正利用(なんちゃって利用)

投資用物件であるにもかかわらず、金利の低い住宅ローンを利用して購入するよう勧める事例がありました。

これは金融機関との契約違反にあたり、発覚すれば一括返済を求められます。

「住民票を移せばバレない」といった勧誘は不正行為への加担となるため、絶対に応じてはいけません。

トラブルを未然に防ぐための確認事項

業者任せにせず、投資家自身で確認・記録を行うことがリスクヘッジにつながります。

セカンドオピニオンの活用

一社の情報だけで判断せず、複数の不動産会社や、

中立的な立場にある専門家(FP、不動産コンサルタント等)の意見を聞くことが有効です。

客観的な市場相場やリスクについて、異なる視点からのアドバイスを得られます。

重要事項説明書等の事前確認

契約当日に初めて重要事項説明書や契約書を見ると、内容を十分に理解できないまま署名してしまう恐れがあります。

可能な限り、事前にドラフト(案文)を送ってもらい、特約事項や解除条件などを確認する時間を設けましょう。

不明点は事前に質問し、納得した上で契約日を迎えるのが理想的です。

やり取りの記録(エビデンス)の保存

言った・言わないのトラブルを避けるため、重要なやり取りはメールや書面で残すようにしましょう。

口頭での打ち合わせ内容も、後で議事録としてメールで送付し、認識の相違がないか確認することをお勧めします。

万が一、トラブルや不安を感じた時の相談先

契約に関して不安がある場合や、トラブルに巻き込まれた可能性がある場合は、公的な窓口へ相談してください。

消費者ホットライン「188(いやや)」

消費者庁が管轄する相談窓口です。

局番なしの「188」にダイヤルすると、最寄りの消費生活センター等が案内されます。

契約トラブルやクーリング・オフに関する相談が可能です。

宅地建物取引業保証協会・各都道府県庁

業者が所属する保証協会(ハトのマークやウサギのマーク等)や、

免許権者である都道府県の宅建指導課などでも相談を受け付けています。

法テラス(日本司法支援センター)

法的な解決が必要な場合、法テラスなどの公的機関を通じて、

不動産問題に詳しい弁護士等の専門家を紹介してもらうことも選択肢の一つです。

情報の透明性を重視した新しい投資の選択肢

実物不動産の購入には多額の資金や専門知識が必要。

ですが、近年ではインターネットを通じて手軽に参加できる仕組みも登場しています。

その一つが「不動産投資クラウドファンディング」です。

上場企業が運営する「クリアル(CREAL)」の事例

クリアル(CREAL)は、東証グロース上場企業であるクリアル株式会社が運営する不動産投資クラウドファンディングです。

特徴と留意点:

- 情報の開示性:上場企業として監査を受けており、運営会社の経営状況やファンド情報の開示に努めています。

- 少額からの投資:1万円から投資が可能で、多額のローンを組む必要がありません。

- プロによる運用:物件の選定や管理はプロが行います。

無料で2000円分もらえてお得な上場企業のキャンペーンを知る

クリアルでは、無料の口座開設キャンペーンで2000円のAmazonギフト券をもらえます。

\上場企業から無料で2000円分もらう/

投資する必要はなく、本人確認し、投資家登録まで完了させると、無料でもらえてお得です。

終了時期は未定なので、気になる方は以下の公式サイトを見ておきましょう。

まとめ|不動産投資では、詐欺や悪質業者の名前に注意

不動産投資では、客観的な事実に基づいて業者を選定することが重要です。

行政処分情報を確認する、

契約内容を熟読する、

リスクについて質問する、

といった基本的な行動が、自身を守る最大の防御策となります。

不動産投資にはリスクが伴いますが、適切な知識とパートナー選びができれば、資産形成の有効な手段となり得ます。

無料で2000円分もらえてお得な上場企業のキャンペーンを知る

1万円からの不動産投資だと、クリアルがあり、運営は上場企業。

クリアルでは、無料の口座開設キャンペーンで2000円のAmazonギフト券をもらえます。

\上場企業から無料で2000円分もらう/ 投資する必要はなく、本人確認し、投資家登録まで完了させると、無料でもらえてお得です。

\筆者も無料で2000円分もらえた/終了時期は未定なので、気になる方は以下の公式サイトを見ておきましょう。

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー