手数料2%で失敗?純金積立やめとけ?おすすめしない?デメリットや今後有望かも解説

公開日 2026/01/01

最終更新日 2026/05/11

share:

「純金積立はやめとけ」「失敗する」「おすすめしない」といった検索が増えています。

純金積立は少額から金を積み立てられる一方で、コストと仕組みを理解しないまま始めると後悔しやすい商品です。

この記事では、純金積立が敬遠される理由、失敗パターン、向いている人を整理。

代替の投資、今後の見通しまで、判断材料をまとめます。

投資は元本保証ではないため、最終判断は公式情報とご自身のリスク許容度をもとに行ってください。

- ・純金積立は「買付手数料+スプレッド」で最初から不利になりやすい

- ・金は利息や配当がなく、値上がり頼みのため横ばい期間に弱い

- ・短期売却はコスト負けしやすく、失敗の原因は「設計ミス」が多い

- ・向いているのはインフレ対策として「資産の一部を長期保有」したい人

- ・金に投資するなら、低コストでNISAも使える「金ETF」「金投信」が有力

- ・迷ったら「積立(純金) vs ETF・投信(証券口座)」で総コストを比較して選ぶ

GMOクリック証券であれば、金の投資信託を100円から少額で購入できます。

さらに、お得なキャンペーンも開催中。

\お得キャンペーンを知る/人気銘柄など、以下の公式サイトを見ておきましょう。

純金積立とは?基本を解説

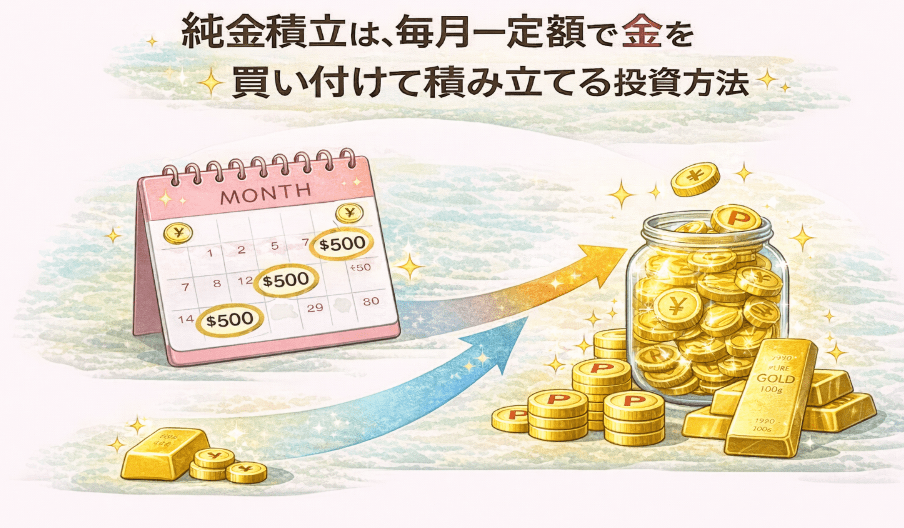

純金積立は、毎月一定額で金を買い付けて積み立てる投資方法です。

価格変動があるため、投資信託と同じく元本保証ではありません。

多くのサービスでは、買付ごとに手数料がかかり、売却時にもスプレッドや手数料が発生します。

現物を引き出せるサービスもありますが、その場合は別途コストがかかることがあります。

【こちらもチェック!】

>> 金の投資信託おすすめしない?デメリットありバブルでやめとけ?危険で失敗する?純金積立は「やめとけ」「おすすめしない」と言われる理由

この章では、「純金積立はおすすめしない」と言われる理由を具体的に解説します。

純金積立が敬遠される理由は、主にコスト、無インカム、流動性の3点に集約されます。

特に「同じ金に投資するなら、より低コストの方法がある」ことが、やめとけと言われる背景です。

理由1:買付手数料が高く、最初から不利になりやすい

純金積立は買付のたびに手数料がかかるサービスが多いです。

目安として買付金額の1.5%〜2.5%程度の手数料がかかる商品もあり、積み立てた瞬間に数%のハンデが発生します。

さらに年会費や口座管理料が上乗せされるケースもあるため、トータルコストの確認が必須です。

コストが高いほど利益が出るまでに時間がかかります。

理由2:スプレッドが広く、売却益が目減りしやすい

純金積立は、買値と売値の差であるスプレッドが存在します。

このスプレッドが広いと、売却時に利益が減りやすくなります。

見た目の金価格が上がっていても、スプレッドと手数料で思ったほど利益が増えていないことも。

理由3:金は利息や配当がなく、値上がり頼みになる

金は株の配当や債券の利息のようなインカムがありません。

リターンは基本的に価格上昇による売却益だけに依存します。

価格が横ばいの期間が長いと、手数料だけが積み上がり、結果的にマイナスになりやすいです。

理由4:NISAなどの非課税制度を使いにくい

純金積立は、NISAの対象外になることが一般的です。

一方で、上場している金ETF、投資信託などはNISAで買える場合があります。

非課税メリットを重視する人ほど、純金積立は相性が悪く感じやすいです。

理由5:運営会社や保管方法によっては「業者リスク」をゼロにできない

純金積立は、金を自分で保管するのではなく、運営会社や提携先が管理する形が一般的です。

信頼性の高い会社を選ぶことでリスクは下がりますが、仕組み上「完全にゼロ」にはできません。

念のため、監査体制、保全の仕組み、金の管理方法の説明は確認しておくと安心です。

金投資そのもののデメリット・リスク

この章では、純金積立に限らない「金投資の弱点」を整理します。

純金積立をやめとけと言う意見の一部は、金そのものの特徴に由来します。

ここを理解していないと、商品を変えても同じ不満が残ります。

デメリット1:値動きがあるため、短期で成果を求めると失敗しやすい

金は「安全資産」と言われることがありますが、価格が動かないわけではありません。

実際には、短期間で大きく上がることもあれば、数年単位でほとんど伸びない時期もあります。

そのため、「すぐ増えるはず」と短期目的で買うと、タイミング次第で含み損を抱えやすくなります。

特に純金積立は手数料やスプレッドもあるため、短期で売るほど不利になりやすい点に注意が必要です。

デメリット2:日本円で見た金価格は、為替(円高・円安)の影響を強く受ける

日本で金を買う場合、金価格は「金そのものの値動き」だけで決まりません。

円建ての金価格は、ドル建ての金価格に加えて、為替(ドル円)の影響も受けるためです。

たとえば金が上昇していても、円高が進むと円建てでは上がりにくく、思ったほど利益が出ないことがあります。

逆に、金が横ばいでも円安が進めば円建てでは上がることがあります。

金だけを見ていると値動きの理由が分かりにくい点がデメリットです。

デメリット3:保有しているだけではお金が増えない(利息・配当がない)

金は株の配当や債券の利息のように、持っているだけで定期的に収益が入る資産ではありません。

金で得られる利益は、基本的に「買ったときより高く売れたときの差額」だけです。

つまり、金価格が上がらない期間はリターンが出にくく、手数料がかかる商品ほど実質的な利益が削られやすくなります。

純金積立で失敗・後悔してしまう理由

この章では、純金積立で後悔しやすい具体的な失敗パターンを整理します。

失敗の多くは金の値動きではなく、始め方と設計ミスによって起きます。

失敗1:手数料とスプレッドを確認せず、コスト負けする

純金積立はコストがかかるため、コストを把握しないと利益が出にくいです。

買付手数料、売却手数料、スプレッド、年会費の合計で比較する必要があります。

比較せずに始めると、成績が悪くなりやすいです。

失敗2:短期で結果を求めて途中で売ってしまう

純金積立は積み立てで平均取得単価をならす前提の投資です。

短期の値下がりで売却すると、手数料分も含めて損失が確定しやすくなります。

失敗3:現物引き出しのコストや税金を知らずに後悔する

現物引き出しは魅力ですが、手数料や配送費がかかる場合があります。

また、売却益が出ると課税対象になるケースがあるため、税金の扱いも確認が必要です。

特に利益が出たときに「思ったより手取りが少ない」と感じやすいです。

純金積立に向いている・おすすめな人

この章では、純金積立が合う人の特徴を整理します。

やめとけと言われやすい一方で、目的が合えば合理的な選択にもなります。

向いている人1:インフレや通貨価値の下落に備えたい人

金は実物資産のため、インフレ時に注目される傾向があります。

通貨の購買力が下がる局面への備えとして、資産の一部に金を持つ考え方があります。

向いている人2:少額から実物資産を積み立てたい人

純金積立は少額から始められるため、金を試したい人には入り口として便利です。

現物を自分で保管する必要がない点もメリットです。

向いている人3:長期で保有し、コストを許容できる人

純金積立は短期で結果を求めると不利になりやすいです。

長期保有を前提に、コストを理解したうえで続けられる人なら選択肢になります。

純金積立以外の金投資の種類

この章では、純金積立の代替手段を紹介します。

金の投資信託:100円から購入できることも

金関連の投資信託は積立設定がしやすい点がメリットです。

コストや仕組みは商品によって差があるため、信託報酬と実質コストの確認が必要です。

また、100円から投資でき、つみたてNISAを活用しやすい点もメリット。

GMOクリック証券であれば、金の投資信託を100円から少額で購入できます。

さらに、お得なキャンペーンも開催中。

\お得キャンペーンを知る/人気銘柄など、以下の公式サイトを見ておきましょう。

金ETF:NISAも活用

金ETFは上場商品で、低コストで金価格に連動することを目指す仕組みです。

信託報酬が年0.1%〜0.4%程度のものもあり、純金積立よりコスト面で有利になりやすいです。

証券口座が必要ですが、NISAの対象になるETFもあるため、非課税を重視する人に向きます。

金地金(現物)

現物の金を持つ方法です。

保管や盗難リスクがあり、売買手数料もかかります。

長期保有の資産として考える人に向きます。

金CFDなど(上級者向け)

レバレッジ取引はリスクが大きいため、初心者向けではありません。

短期トレード目的なら候補になりますが、資産保全目的とは相性が悪いです。

金投資以外の投資方法

この章では、純金積立の代わりに検討されやすい投資方法を整理します。

金は守りの資産として使われやすいため、増やす目的なら別の軸も必要です。

全世界株式などのインデックス投資

長期で資産を増やしたい人が、まず検討しやすい王道の方法です。

全世界株式(オルカン)やS&P500など、幅広い企業にまとめて投資できるため、1社の失敗に左右されにくい特徴があります。

積立設定が簡単で、少額100円からコツコツ続けやすいのもメリットです。

信託報酬が低い商品が多く、長期運用ではコスト差が結果に効きやすい点も選ばれる理由です。

ただし価格変動はあるため、短期で増やすというより、10年以上の長期目線で積み立てる投資に向きます。

債券や個人向け国債

「大きく増やすより、減りにくさを重視したい」という人が検討しやすい選択肢です。

金と違って利息が得られるため、保有しているだけで一定の収益が見込めるのが特徴です。

特に個人向け国債は、国が発行する商品で、安定性を重視する人に選ばれやすい傾向があります。

純金積立で儲かった?いくらから?などに関するQ&A

Q. 純金積立は本当にやめた方がいいですか?

一律にやめるべきとは言えません。

Q. 純金積立はいくらから始められますか?

多くの純金積立は、月1,000円程度などの少額から始められます。

Q. 純金積立はどのくらいの手数料がかかりますか?

サービスによって差があります。

買付手数料として1.5%〜2.5%程度が設定されるケースや、スプレッド、年会費があるケースもあります。

申し込み前に「買付」「保有」「売却」の全コストを確認してください。

Q. これから金は有望ですか?今後はどうなりますか?

金価格は、為替、金利、インフレ、地政学リスクなど多くの要因で動くため予測は難しいです。

「今後上がるから買う」よりも、「資産の一部を守りとして持つ」考え方の方が現実的です。

長期の資産配分の中で必要かどうかを基準に判断するのが安心です。

まとめ:ゴールドの積立でインフレヘッジ・資産防衛できる?

純金積立が「やめとけ」「おすすめしない」と言われる理由は、高コスト、利息や配当がないこと、売却時の不利さが大きいからです。

短期で結果を求めると失敗しやすく、コスト負けで後悔するケースもあります。

一方で、インフレ対策や資産防衛として少額で長期保有する目的なら、純金積立が合う場合もあります。

迷う場合は、純金積立の総コストを確認したうえで、金ETFなどの代替手段とも比較して選ぶのが現実的です。

無料で3000円もらえてお得なキャンペーンを知る

GMOクリック証券であれば、金の投資信託を100円から少額で購入できます。

さらに、お得なキャンペーンも開催中。

\お得キャンペーンを知る/人気銘柄など、以下の公式サイトを見ておきましょう。

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー