アセットリードやばい?不動産投資の評判は?メリット・デメリット解説【AXAS】

公開日 2026/01/27

最終更新日 2026/01/27

share:

「アセットリードから電話が来たけれど、ネットの『やばい』という評判が気になる」

「不動産投資の提案を受けたが、本当に損をしないのか確信が持てない」

このように感じている方は多いはずです。

都心の好立地物件で知られるアセットリードですが、検索結果には不安を煽る言葉が並びます。

しかし、その「やばい」という声の裏には、明確な理由と業界の構造があります。

本記事では、アセットリードのリアルな評判を徹底解剖しました。

最後まで読めば、あなたが投資をすべきかどうかが客観的な数字で判断できるようになります。

- ・アセットリードは正規の不動産会社で「やばい」と断定はできない

- ・ただし投資の難易度は低くなく、向き不向きがはっきり分かれる

- ・悪い評判は「電話勧誘の強さ」と「収支ギャップ(手残りの少なさ)」が中心

- ・新築プレミアムで割高になりやすく、利回りが低く見えやすい点に注意

- ・購入後は管理費・修繕・税金・空室で実質利回りが下がり、赤字が続く例もある

- ・一方で都心・駅近立地と管理委託のしやすさは評価され、会社員でも運用しやすい

- ・失敗回避で「家賃下落・空室・金利上昇」を入れた収支シミュレーションをする

不動産投資には、1万円からできるクリアルもあります。

こちらは上場企業の運営で人気。

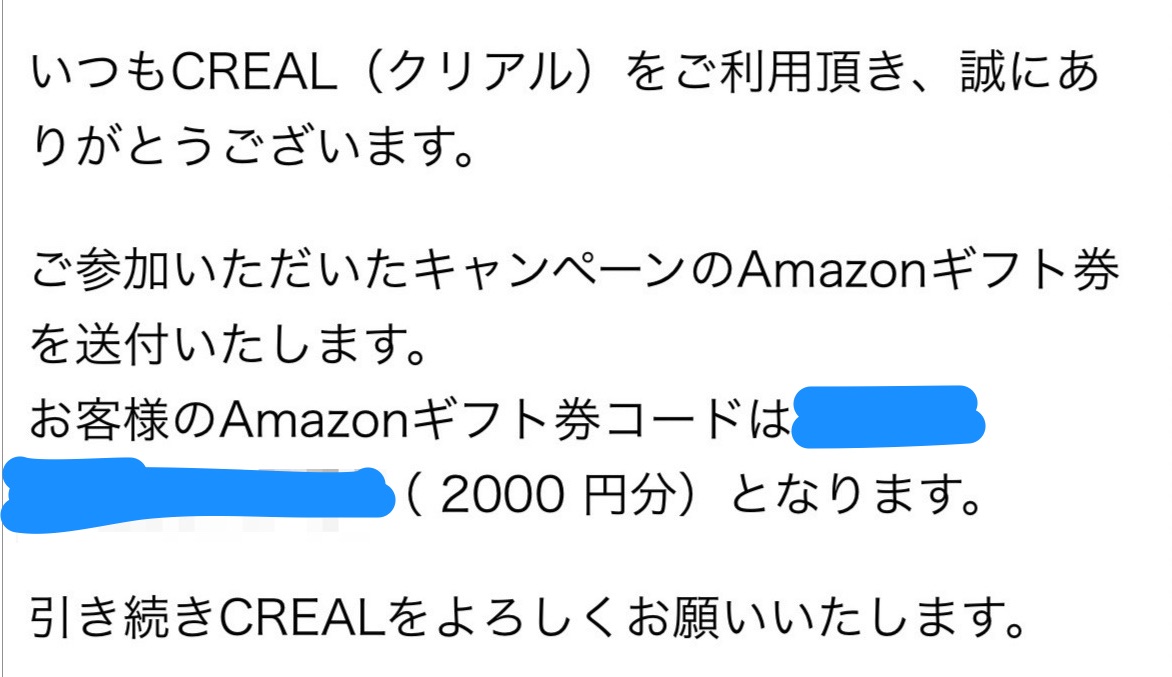

クリアルでは、無料の口座開設で2000円のAmazonギフト券をもらえます。

\上場企業から無料で2000円分もらう/

投資する必要はなく、本人確認し、投資家登録まで完了させると、無料でもらえてお得です。

\筆者も無料で2000円分もらえた/

終了時期は未定なので、気になる方は以下の公式サイトを見ておきましょう。

結論:アセットリードは「やばい」と断定できないが、向き不向きが分かれる

まず結論からお伝えします。

アセットリードは決して危険な、やばい会社ではありません。

都心に強い実績を持つ、正規の不動産会社です。

しかし、誰にでもおすすめできるわけではないのも事実です。

「やばい」と言われる背景には、投資家側の期待値とのズレが隠れています。

やばいと言われる理由の多くは「営業・収支の誤解・期待値ズレ」

なぜ「やばい」という言葉が飛び交うのでしょうか。

主な原因は、強引に感じる営業手法や、購入後の収支ギャップです。

「思っていたより手元にお金が残らない」という不満が、ネガティブな口コミに繋がっています。

不動産投資は数千万円の事業です。

営業トークを信じ切るのではなく、自分で判断する姿勢が求められます。

失敗回避の鍵は「収支シミュレーション」と「出口戦略」

失敗を防ぐ方法はシンプルです。

それは、業者任せにせず自分で数字を検証することです。

「空室が続いたら?」「家賃が下がったら?」という最悪のケースを想定しましょう。

また、最終的にいくらで売れるかという「出口」を考えることも不可欠です。

この2点を押さえるだけで、大失敗のリスクは激減します。

アセットリードとは?会社概要と事業の特徴

検討を始める前に、まずはアセットリードがどのような会社かを知っておきましょう。

同社は2000年に設立された、新宿に本社を置く企業です。

自社ブランド「AXAS(アクサス)」シリーズを展開しています。

投資用マンションの開発・販売・賃貸管理の立ち位置

アセットリードの最大の特徴は「一気通貫」の体制です。

物件の企画から販売、その後の管理までをグループ内で完結させています。

オーナーは購入後の煩わしい業務をすべて任せることができます。

多忙な会社員にとって、この利便性は大きなメリットと言えるでしょう。

よく比較される会社(FJネクスト等)との違い

よく比較されるのは「ガーラマンション」で有名なFJネクストなどです。

アセットリードは、特にデザイン性や特定のエリア選定にこだわりを持っています。

他社と比べることで、物件価格や管理費の妥当性が見えてきます。

必ず複数の会社を比較する視点を持つようにしましょう。

アセットリードが「やばい」と言われる評判の中身

それでは、具体的にどのようなネガティブな評判があるのでしょうか。

ネット上の声を分析すると、以下の4つのポイントに集約されます。

電話勧誘がしつこい・断りにくいという口コミ

最も多いのは、営業電話に対する不満です。

「職場に電話が来た」「断っても何度も連絡が来る」といった体験談が散見されます。

これは業界全体の課題でもありますが、受ける側には強いストレスとなります。

毅然とした態度で対応することが重要です。

利回りが低い/割高に感じるという指摘(新築プレミアム)

「新築物件は価格が高い」という指摘も多いです。

新築には広告費などのコストが上乗せされています。

そのため、周辺の中古相場より高くなり、利回りが低くなる傾向があります。

これを「新築プレミアム」と呼び、資産価値の下落を心配する声に繋がっています。

「年金対策・節税」を強調された後のギャップ

「節税になる」「将来の年金代わり」という勧誘文句に期待しすぎるのは危険です。

実際には、節税効果は最初の数年で終わることが多いです。

また、家賃収入だけで生活できるわけではありません。

理想と現実のギャップが「やばい」という感想を生んでいます。

購入後に赤字(持ち出し)が続き不安になるケース

毎月の収支がマイナスになるケースもあります。

ローン返済に加え、管理費や固定資産税が発生するからです。

「毎月数万円を持ち出すのが苦しい」というオーナーも実在します。

あらかじめ赤字の範囲を把握しておく必要があります。

無料で2000円もらえてお得!上場企業のキャンペーンを知る

不動産投資には、1万円からできるクリアルもあります。

こちらは上場企業の運営で人気。

クリアルでは、無料の口座開設で2000円のAmazonギフト券をもらえます。

\上場企業から無料で2000円分もらう/

投資する必要はなく、本人確認し、投資家登録まで完了させると、無料でもらえてお得です。

終了時期は未定なので、気になる方は以下の公式サイトを見ておきましょう。

良い評判・評価されるポイント

一方で、アセットリードが支持されている理由も確かにあります。

実際に満足しているオーナーの声を見てみましょう。

都心・駅近立地で空室リスクを抑えやすい

物件の立地に関しては非常に高い評価を得ています。

「東京23区・駅徒歩10分以内」という賃貸需要が強いエリアに特化しています。

不動産投資で一番怖いのは空室です。

そのリスクを立地でカバーしている点は、大きな強みと言えます。

管理を任せやすく、会社員でも運用しやすい

「手間がかからない」という点も評価されています。

入居者対応から建物の修繕まで、すべてプロにお任せできます。

本業が忙しく、不動産に詳しくない人でも運用が可能です。

この手軽さが、リピーターを生む要因となっています。

融資が通りやすい属性(年収・勤務先)なら進めやすい

アセットリードは金融機関との提携が豊富です。

上場企業勤務や公務員の方であれば、好条件で融資を受けられる可能性があります。

少ない自己資金で資産を持てる仕組みは、属性の高い方には魅力的です。

アセットリード不動産投資のメリット

評判を踏まえた上で、投資としてのメリットを整理します。

長期保有で「家賃収入+ローン完済後の資産化」を狙える

最大のメリットは、将来の資産形成です。

他人が払う家賃でローンを返し、完済すれば物件が丸ごと自分のものになります。

30年後の安定した収入源を作れるのは、長期運用の醍醐味です。

団信・保険代替としての考え方(誤解しやすい点も整理)

ローンには「団体信用生命保険」が付帯します。

万が一の際、家族に無借金の物件を残せます。

これは生命保険と同じような役割を果たします。

ただし、現金化には時間がかかる点は忘れてはいけません。

アセットリード不動産投資のデメリット

良い面ばかりではありません。リスクもしっかり確認しましょう。

実質利回りは管理費・修繕・税金・空室で下がる

表面的な利回りだけで判断するのは禁物です。

手元に残る金額は、諸経費を引くとさらに少なくなります。

修繕費や固定資産税まで含めた、シビアな計算が必要です。

金利上昇・家賃下落・修繕積立金アップのリスク

社会情勢の変化もリスクになります。

金利が上がれば返済額が増え、建物が古くなれば家賃は下がります。

さらに、修繕積立金は年月とともに値上がりするのが一般的です。

売却時に価格が下がりやすい(新築→中古の下落)

新築マンションは、一度誰かが住めば「中古」扱いです。

購入直後に売却しようとすると、価格が大きく下がるリスクがあります。

「すぐに売って儲ける」投資ではないことを理解しましょう。

短期で現金化しにくい(出口まで時間がかかる)

不動産はすぐに現金に変えることができません。

売却には数ヶ月単位の時間が必要なことも。

急な資金不足に対応するための資産としては不向きです。

無料で2000円もらえてお得!上場企業のキャンペーンを知る

不動産投資には、1万円からできるクリアルもあります。

こちらは上場企業の運営で人気。

クリアルでは、無料の口座開設で2000円のAmazonギフト券をもらえます。

\上場企業から無料で2000円分もらう/

投資する必要はなく、本人確認し、投資家登録まで完了させると、無料でもらえてお得です。

終了時期は未定なので、気になる方は以下の公式サイトを見ておきましょう。

失敗する人の共通点(やばい結果になりやすいパターン)

不動産投資で後悔する人には、典型的なパターンがあります。

自分に当てはまっていないかチェックしてください。

毎月の持ち出しを「想定外」にしてしまう

「月々数千円で持てる」という言葉を過信しすぎたパターンです。

維持費が上がった際に、家計が苦しくなり後悔します。

余裕資金を持たずに始めるのは非常に危険です。

最悪ケースの収支(空室・家賃下落)を見ていない

常に満室の状態だけで計算してしまう人も失敗しやすいです。

不動産経営には必ず波があります。

「数ヶ月空室でも大丈夫か」を確認しておく必要があります。

比較せずに1社だけで決める/その場で申込み

一番の失敗は「比較不足」です。

他社の物件や、周辺の中古相場を調べないまま契約してはいけません。

即断即決を迫られても、一旦持ち帰る勇気を持ちましょう。

売却のタイミング・売り方を決めずに買う

「いつ売るか」を決めていないと、損切りの判断も遅れます。

30年持ち続けるのか、15年で売るのか。

購入前に出口のイメージを固めておくことが重要です。

向いている人・おすすめしない人

これまでの内容を元に、向き不向きを判定しましょう。

向いている:長期で資産形成/管理の手間を避けたい人

高年収で節税の必要があり、かつ管理をプロに任せたい人には最適です。

都心の好立地物件は、長期的な資産として安定感があります。

やめたほうがいい:短期で利益/現金余力が少ない人

数年でお金を増やしたい人や、貯金が少ない人には向いていません。

不動産投資は、時間を味方につける息の長い投資だからです。

購入前に必ずやるべきチェックリスト

もし検討を進めるなら、以下の4点は必ず確認してください。

収支シミュレーション(家賃下落・空室・金利上昇の3点)

営業担当者に、条件を悪くしたシミュレーションを依頼しましょう。

それでもプラスを維持できるか、許容できる赤字かを確認します。

管理費・修繕積立金・固定資産税・保険の見積もり

隠れたコストがないか、すべて洗い出してください。

特に修繕積立金の上昇予定表は必ずチェックすべきです。

売却想定(何年後・いくら・残債・手取り)

「15年後に売ったらいくら残るか」を予測しましょう。

周辺の同条件の中古物件の価格が参考になります。

同条件の中古・他社新築との比較(最低3件)

他社の物件も見学し、相場感を養ってください。

アセットリードの物件が本当に優れているか、目が肥えてから判断しましょう。

営業電話を止めたいときの対処法

検討を中止したい場合や、しつこい勧誘を断りたい時の対処法です。

「今後一切の連絡不要」を明確に伝えるテンプレ

「検討の結果、契約の意思はありません」とはっきり言いましょう。

連絡手段を限定し、記録を残す(メール・SMS)

電話を避けたいなら「連絡はメールのみにしてください」と伝えましょう。

やり取りを記録に残すことで、強引な勧誘を抑止できます。

アセットリードのAXASマンション投資でよくある質問(FAQ)

最後に、よくある疑問にまとめて回答します。

アセットリードは違法・詐欺なの?

違法ではありません。

20年以上の歴史がある正規の会社です。

自己資金はいくら必要?赤字は普通?

頭金ゼロでも可能ですが、諸費用で数十万円は準備しましょう。

新築ワンルームの場合、収支がマイナスから始まるのは珍しくありません。

ワンルーム投資は本当に年金対策になる?

ローン完済後は家賃が収入の柱になります。

ただし、建物の老朽化や空室リスクもセットで考える必要があります。

途中で売りたくなったらどうする?

専門の仲介業者に依頼して売却します。

ローンの残りより安くしか売れない場合、差額の現金が必要になります。

まとめ:アセットリードはやめとけ?おすすめ?

アセットリードが「やばい」と言われるのは、主に営業や期待値のミスマッチが原因です。

物件自体の立地や管理体制には、確かな魅力があります。

検討の際は、一歩引いた視点で、冷静に判断してください。

無料で2000円もらえてお得!上場企業のキャンペーンを知る

不動産投資には、1万円からできるクリアルもあります。

こちらは上場企業の運営で人気。

クリアルでは、無料の口座開設で2000円のAmazonギフト券をもらえます。

\上場企業から無料で2000円分もらう/ 投資する必要はなく、本人確認し、投資家登録まで完了させると、無料でもらえてお得です。

\筆者も無料で2000円分もらえた/終了時期は未定なので、気になる方は以下の公式サイトを見ておきましょう。

share: